克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

年报系列点评十五

业绩远逊于同行, 但也得在冷眼中活下来。高歌之中, 小企业自有生存的法则。

克而瑞研究中心 洪圣奇(香港)

领跑者在开派对, 银幕边缘的房企却在努力地不掉队。3月22日晚间,当代置业(中国)有限公司发布2017年年度业绩。合同销售虽有33.9%的增长, 然而确认收入持平, 净利润仅靠汇兑收益, 被收购方权益公允值重估及处置联营收益的增长来支撑在9.72%。随着国内基金开始重视配置绿色债券, 公司有望在未来透过降低利息成本使利润回升至合理水平。

2017年当代置业实现合同销售金额为人民币221.9亿元,同比增幅为33.9%;净利润为人民币8.27亿元,同比增幅为15.8%;公司将2017年销售目标由220亿提升至320亿元,较2016年合同销售目标增长45.5%。公司预计的全年可售资源约574亿,按照60%的去化率来计算,有希望在今年实现320亿的目标。

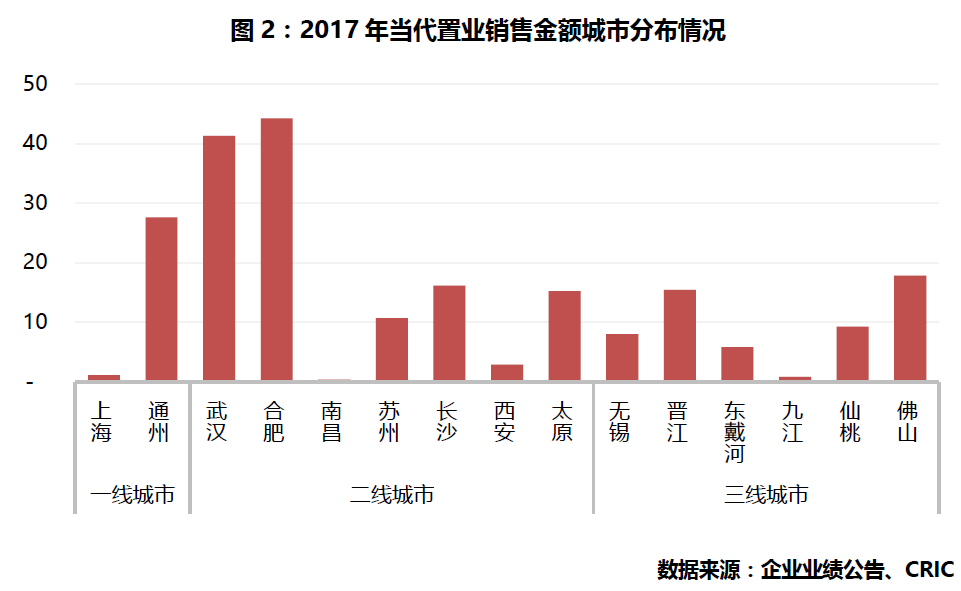

牺牲了毛利率, 增加了负债率, 当代置业在这五年间为了规模可谓是尽了一切的努力。然而行业的急速整合使公司的年化37.8%复合增长,也只足够令公司徘徊在百强的边缘。纵然73.6%的合同销售金额来自一二线城市, 低能耗绿色建筑为公司带来的一定程度的产品溢价及土地议价能力, 但这些都未能抵消企业过去数年间, 因产品结构转移﹑城市布局变化及资本化利息开支等导致的高昂销售成本占比。毛利率从2016年的19.5%轻微回升至2017年的21%,但仍比起上市初期约40%的毛利率相距甚远。

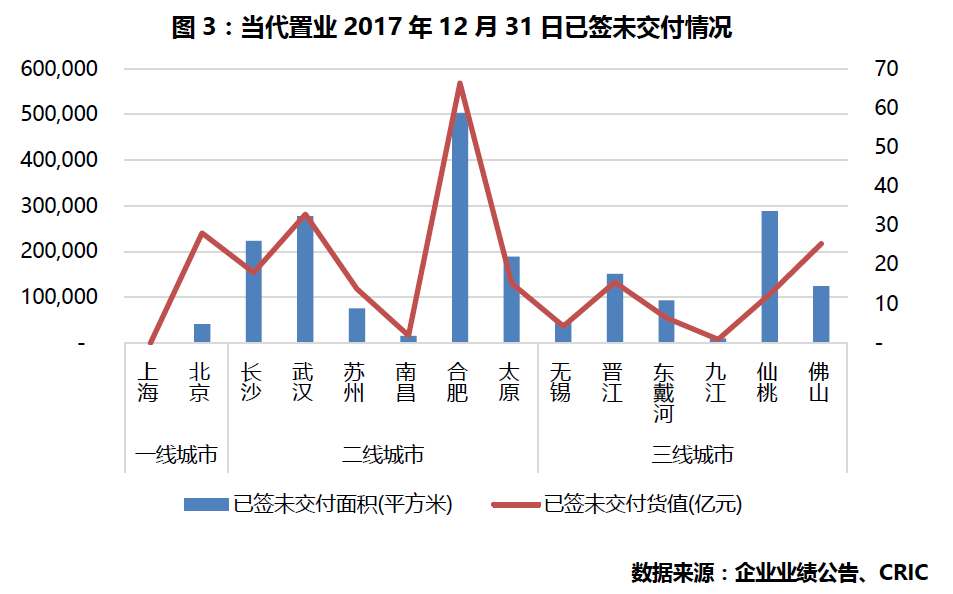

当代置业合同销售虽然从去年的162亿增至2017年的217亿, 然而确认收入却维持在85亿的水平,这使公司签约未结转的收入累积至历史的新高, 根据公告达204万平方米。按照目前周边的房价水平测算, 假设如期交房, 则可以为未来2年贡献约241亿的销售确认收入。加上2018年开始实行新会计准则, 允许公司提早确认全款合同销售, 将使这241亿的收入更早体现在2018年的报表上。

另一方面, 截止2017年12月31日, 公司未售总建筑面积(土地储备)为649万平方米, 按照周边楼价推算, 即有将近1156亿的货值, 足够支撑未来数年合同销售的需求。这将使公司在融资拿地的压力减少, 并为未来寻求更便宜的融资渠道提供了足够的空间。

在土地市场上,2017年公司共收购13幅地块,总建筑面积约为290万平方米,总代价约为人民币102亿元。

核心净利润率跌至上市以来的新低。毛利率为21%,同比上升1.5个百分点,兑现了去年管理层毛利率回升的承诺;核心净利率为2.9%,较2016年下降2.11个百分点;未来受到政府限价, 刚需及首改产品占比高, 以及资本化利息开支结转所导致的高昂销售成本占比, 都将使企业难以收复上市初期约40%的毛利率(扣除土增税约为32%)水平。成本控制成为唯一出路。

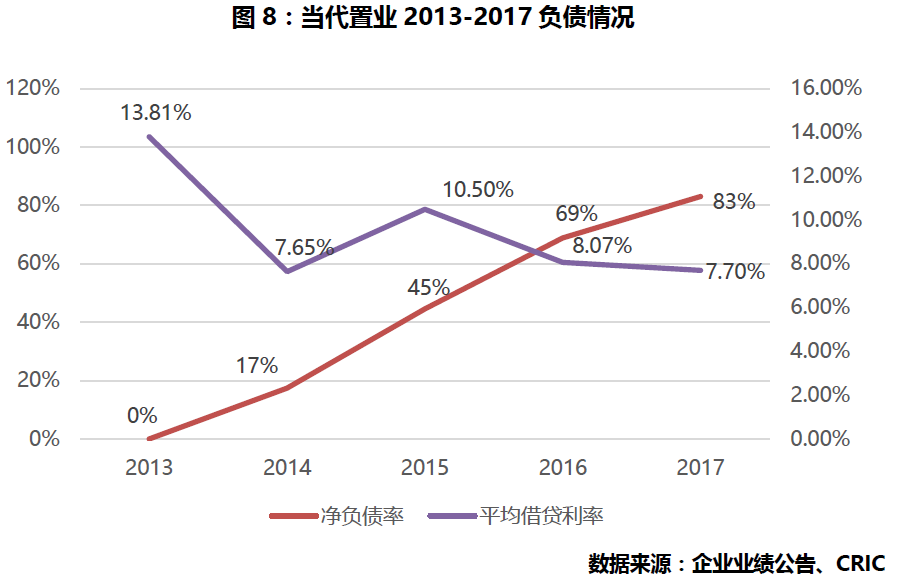

在资本运营方面,公司已付出最大的努力降低成本。销售及管理费用占合同销售比率为3.6%, 同比下降0.4个百分点。截止2017年12月31日, 公司负债率达83%, 上升14个百分点; 平均借贷利率却稳步下降, 达7.7%, 同比下降0.37个百分点。融资成本的有效管控, 皆得益于公司主力推出低能耗住宅产品而成行的绿色债券。

2016年10月13日,公司成功发行3.5亿美元3年期的绿色债券,为首家发行绿色债券的香港联交所上市之内地房地产企业,利息仅为6.875%。随后公司又在2016年12月及2018年2月,再次成功发行3年期的优先票据,分别为1.5亿美元6.875厘, 及3.5亿美元7.95厘。随着债券投资者,特别是国内公募基金, 越来越重视可持续债券上的配置, 相信当代置业将可借助绿色低能耗住宅产品的特色, 获得资本市场更优先的融资需求满足。