克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞研究中心 沈晓玲、袁千惠

13年资产重组,由“方正数码”更名为“北大资源”,得到集团地产项目的资产注入,从而正式进入地产领域。截止目前,北大资源(控股)已完成对全国5大区域的布局,其业务版图覆盖15个中心城市,涵盖28个项目。随着企业新产品战略的推出,未来发展值得期待。

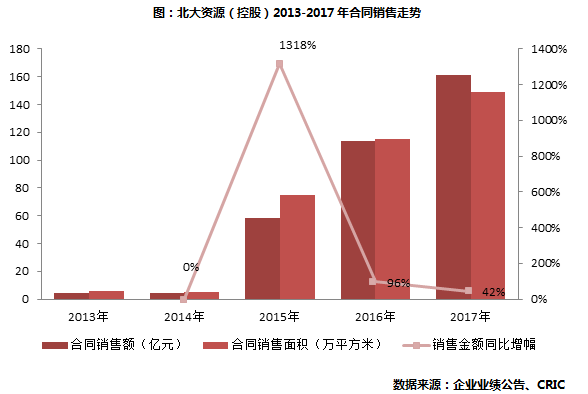

北大资源(控股)自13年进行资产重组,收购控股股东旗下地产项目之后,才开始将业务拓展到房地产领域。并在14年完成最大的一次资产注入,即收购控股股东位于重庆、长沙、佛山、成都、贵阳、青岛及武汉合共12个地产项目,从而快速提升销售额,并在16年突破百亿。17年实现合约销售金额161.3亿元,同比增长约42%,与百强房企的平均增速水平相当。

值得一提的是,北大资源(控股)仅仅是北大资源集团地产的一部分,集团还有大量的项目没有装到上市公司中。从CRIC发布的《2017年中国房地产企业销售排行榜TOP200》中可以发现,北大资源集团17年实现销售已达267亿,且位列68位,较16年上升了15个位次。这家在15年还未入行业百强的房企,表现出了巨大的冲劲。如若将来北大资源集团逐渐将地产项目注入上市平台,北大资源(控股)也将会有值得期待的表现。

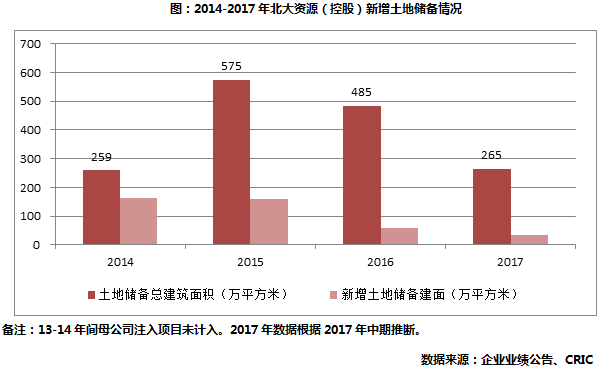

根据2017年中期数据推断,截至2017年底,北大资源土地储备面积约为265万平方米。从北大资源(控股)的拿地方式来看,除了在13-14年间通过资产重组的方式,获取母公司的地产项目之外,主要还是以招拍挂获取项目。由于目前公开土地市场面临很大的竞争压力,根据CRIC监测,17年北大资源(控股)新增土地有限,截止目前的预估的总土储相对于目前的销售节奏来看,仅可维持2年左右的开发。如果上市平台北大资源(控股)要实现业绩的快速增长,在未来势必要借助于集团的进一步资产注入。

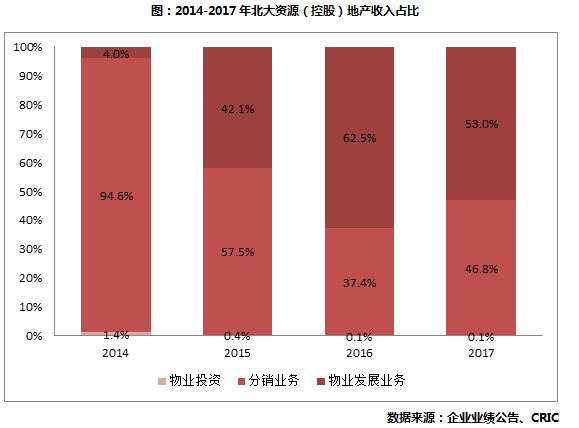

2017年,北大资源(控股)实现总收入162.5亿元,毛利19.1亿元,分别同比上涨约23%和116%。17年净利润为5.06亿元,净利润率为3.1%,实现扭亏为盈。这主要是由于北大资源(控股)物业发展业务的规模扩大所致。其中物业发展占企业营业收入的53.02%,物业投资占0.14%。自2014年新增地产业务,物业投资和物业发展业务的收入在总收入的占比增幅显著,2017年稍有回落。

与此同时,北大资源(控股)的平均借款利率控制有所改善。在融资成本普遍上升的情况下,北大资源(控股)的借贷利率较往年有所下降。其17年平均借贷利率为8%,同比下降0.96个百分点。但其目前的现金未能完全覆盖短期有息债,北大资源(控股)的偿债能力有待提高。

北大资源确立了“品质+资源”的核心发展战略。为此,北大资源在打造专业人才团队以及产品上做了进一步的提升。

人才战略方面:总裁曾刚在公司推行“分享聚合,打造专业人才团队”战略。首先,搭建完善的多渠道激励机制,激发企业活力;其次,在各个业务条线引进业内资深专业人士,优化专业阵容形成合力;第三,制定全面的培养计划,帮助员工成为高级复合型人才;第四,将高素质人才纳入“继任人计划”,形成合理的人才队伍梯度结构。

产品战略方面,北大资源(控股)推出丛“(C)林(L)计划”,一方面,“丛林计划”以“City+魅力城市”、“Life+活力社区”两大产品体系为核心,一边把握城市发展脉搏、助推产城融合,一边深耕地产开发多元生态住区。在“City+魅力城市”产品体系之下,北大资源正持续完善主题园区、特色小镇、城市综合体三大产品线;在“LIFE+活力社区”产品体系下,公园地产、主题社区、城央精品三大产品线也正在不断予以完善和升级。另一方面,“丛林计划”以科技、健康、教育、文创、商业为五大业务板块为基石,整合资源、驱动创新,致力于构建“City+魅力城市”产品体系,打造主题园区、特色小镇、城市综合体三大产品线,建设功能齐全、特色突出、生态完善的产城融合发展样本,营造宜业、宜居、宜游、生态相融的生活圈,推动城市产业结构升级,实现地产与产业的有机融合发展。