克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

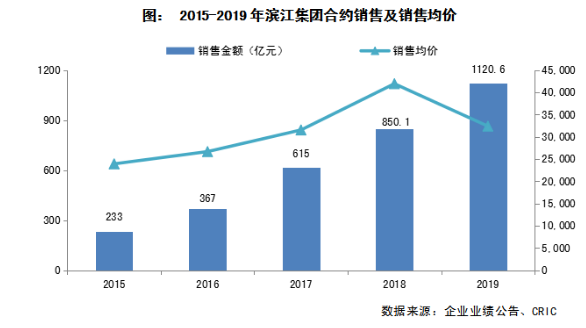

【首破千亿,人均效能稳步提升】2019年滨江实现销售金额1120.6亿元,销售增速明显高于TOP30的平均水平,一方面在于合作撬动,一方面则是得益于人均效能稳步提升,人均销售额贡献约1.26亿元,同比增长5.4%。2020年滨江将继续保持1000亿元以上销售规模。

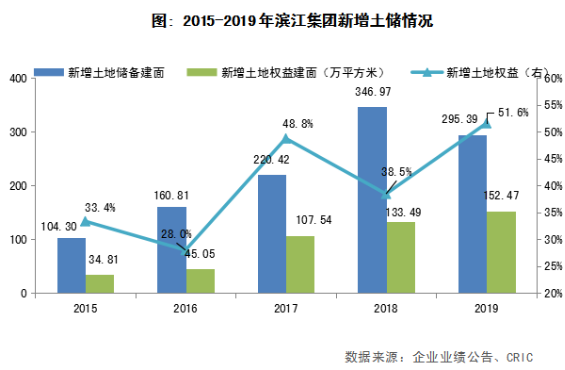

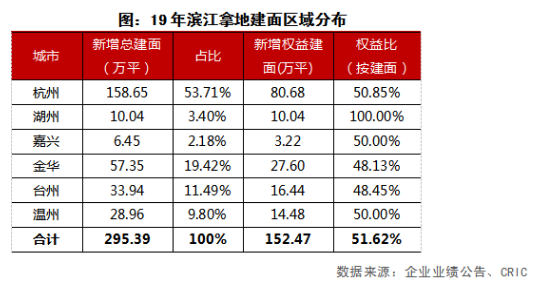

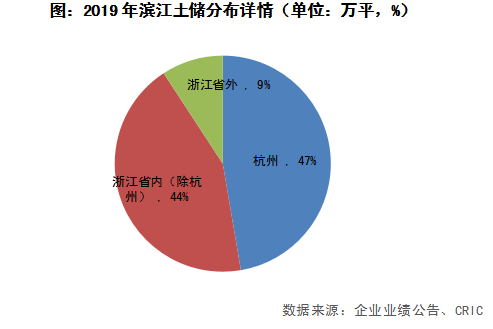

【重仓浙江,2020年新增货值不少于2500亿元】2019年滨江拿地相对积极,全年新增土储建面295.39万平,权益建面占比提升至51.6%,以提前锁定集团应占的盈利空间。2019年底滨江土地储备可售货值约2500亿元,未来还需进一步扩充土储,同时加强省外布局,改善土储结构。2020年,滨江计划新增30幅地块,新增货值不少于2500亿元。

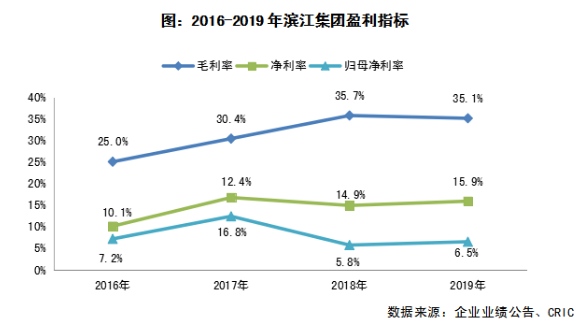

【盈利稳健,小股操盘稀释归母净利】2019年滨江实现地产开发结转收入242.2亿元,同比增长19.5%。受合联营贡献逐渐加大影响,集团净利润增速明显优于毛利。小股操盘和合作开发比例过高,导致滨江少数股东损益占比过高,从而稀释了归母净利,2019年归母净利率为6.54%,低于行业平均水平。

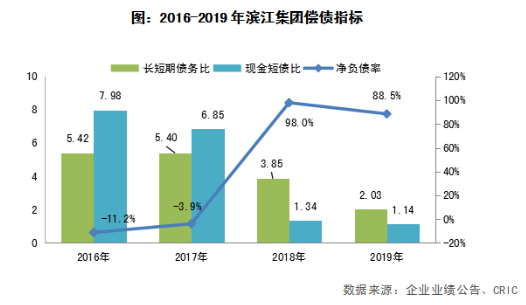

【融资渠道优化助推利率下行】2019年滨江融资成本5.6%,融资成本持续下行,主要是其不断改善融资(渠道)结构。滨江总有息负债以银行信贷为主,占比约64.67%,以信用债为辅。2020年,滨江计划加权融资利率再下降0.2pct。期末滨江持有现金120.17亿元,净负债率88.5%,现金短债比为1.14,短期偿债压力不大,债务结构安全。

首破千亿

人均效能稳步提升

2019年,滨江集团实现合同销售金额1120.6亿元,同比增长31.8%,增速明显高于TOP30的平均销售金额增速14.37%,目标完成率达112.1%,主要归因1)持续推进小股操盘模式,通过合作开发以撬动规模增长。2)管理效率稳步提升,如果按房地产板块员工889人计,2019年滨江人均销售额贡献约1.26亿元,同比增长5.4%。

据监测数据显示,2019年滨江集团销售均价为32,383元/平方米,同比大幅减少22.7%,主要是因为杭州销售贡献下滑,浙江省内其他城市销售占比上升所致。2019年杭州地区销售额占比约为61.25%,同比下降12.44个百分点。深耕区域、聚焦核心城市群为滨江提高重点城市市场份额、创造价值收益的同时,需警惕局部市场及政策波动加剧风险的可能。

2020年,滨江将继续保持1000亿元以上销售规模,一季度滨江已累计完成销售额156.23亿元,叠加原本一季度就属推货、销售淡季,而滨江推货又均以长三角等疫情控制较好的高能级城市为主,预期4月能恢复到正常水平。

重仓浙江

2020年新增货值不少于2500亿元

盈利稳健

小股操盘稀释归母净利

2019年末,滨江适当提升派息比例,拟每10股派现金红利1.32元(含税),预计现金分红金额(含税)达4.11亿元,同比增长20%,占归母净利的25.18%,较2018年大幅提升9.84pct。若以4月24日滨江股价计算,对应股息率3.2%。

融资渠道优化

助推成本下行

2019年滨江融资加权利率5.6%,同比降低0.2pct。融资成本持续下行,主要得益于滨江不断改善融资(渠道)结构,2019年有息负债余额同比增长22%至318.61亿元,以银行信贷为主,占比约64.67%,以信用债为辅,中票、公司债和短融分别占比约18.83%、8.34%和8.16%。2020年,受货币政策放松,市场利率下行通道打开,滨江计划融资利率再争取下降0.2pct,年初至今5次发债利率加权成本仅为3.72%,已接近央企融资利率水平。

滨江未使用授信额度充裕,备用流动性较强。截至2019年底,滨江未使用银行信贷授信额度为231亿元,而已获批尚未发行的公司债、短融和中票额度分别为27、21和17亿元。

2019年,滨江净负债率88.5%,虽较期初减少9.44pct,财务安全边际进一步提升。杠杆率下行,一方面得益于滨江持续推进小股操盘模式,期内少数股东权益占比同比提升5.09pct至26.08%,带动净资产同比增长16.04%;另一方面得益于期内加快回款速度,持有现金同比大幅提升67.14%至120.17亿元,带动净借贷(总有息-现金)仅同比增长4.9%。至2019年底,滨江现金短债比为1.14,长短债务比为2.03,短期偿债压力不大,债务结构安全。