克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

【重要说明】

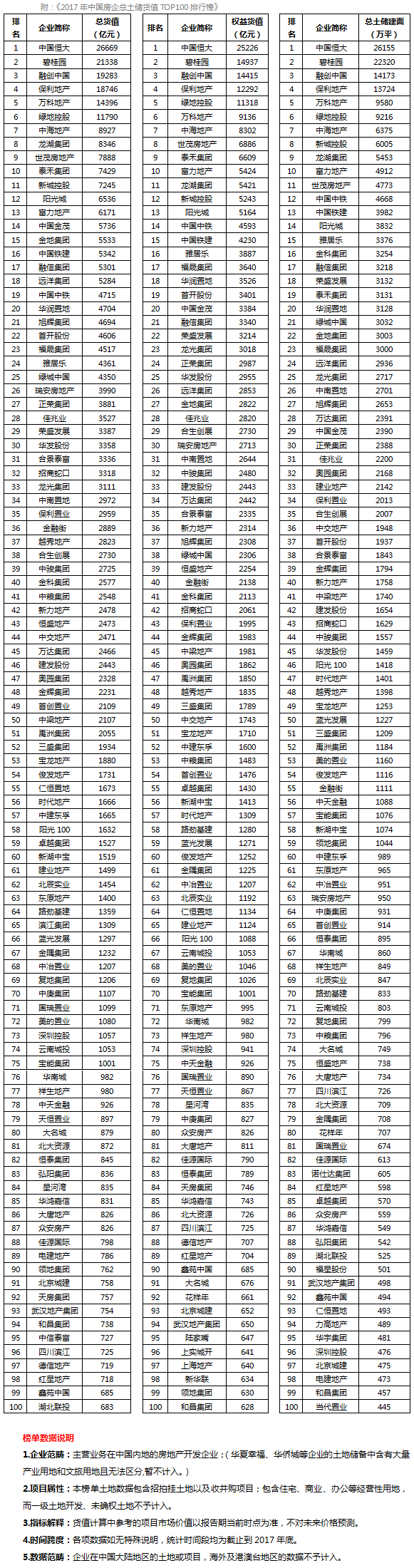

企业总土储是指企业所有已确权土地中未售部分。大部分企业在年报中会公布其总土储,但口径参差不一,很多会按照结算口径公布,总土储中包含了“已售未结算”部分,其并不能作为未来可售资源,在我们的统计中已将该部分做了扣除。

同时,旧改项目中未确权部分,由于未来土地出让时间,出让方式,受让方仍然存在变数,此次总土储榜单中也将该部分扣除,如中国恒大2017年报中披露,城市旧改项目规划建筑面积5394万平方米,也不能作为总土储纳入统计。

*********************

百强房企土储平均去化周期近5年

2017年百强房企销售继续保持快速增长,领军企业已将超级阵营的门槛抬高至5000亿元,千亿房企也由2016年的12家扩容至17家;在拿地方面,百强房企表现也十分活跃,从招拍挂市场到收并购再到城市旧改,竞争蔓延到各个拿地领域。

从截止17年底的房企总土储货值与2017年企业销售的比较来看,百强房企平均去化周期为4.62年,其中TOP31-50房企现有总土储货值能够支撑该梯队房企5.36年的去化,土储最为充足;而TOP21-30房企平均去化周期也达到了5.25年。为了冲击千亿,保住行业地位,50强房企在拿地上不遗余力,未来集中度还将进一步攀升。而后50强未来则可能出现加大的调整,或迎头赶上,努力进击TOP50;或将被作为收并购对象,退出历史舞台。当然也不乏“小而美”的企业,凭借某方面的特长,能在激烈的竞争环境中依然保有自己的一席之地。

绿城、朗诗等代建企业需区别看待

与《销售流量排行榜》不同,在房企总土储的统计上,我们未将“代建土储”纳入。流量榜由于以操盘为统计口径,企业代建的销售业绩是纳入统计范畴的,这就导致绿城、建业、朗诗、滨江等企业看上去会存在未来土储不足的情况。若是加上这一部分的总土储,以2017年销售情况来看基本可以维持4家房企4-6年的去化。其中,朗诗集团代建货值占比在一半以上,绿城中国代建货值也在五成左右,其实际总土储货值排名将会更高。

福晟、融信等或将成为未来最大潜力军

对比总土储货值排名和销售排名,我们发现多家企业总土储货值排名高于销售排名,这其中有以中国中铁、中国铁建为代表的央企、国企,手握大量土储,但其未来发展所受制约条件较多,如果在运营机制上能够做出改变,提高转化能力,方能充分发挥优势。

以运营能力、销售能力、合作能力见长的民营企业,在土储的转化能力上则令人期待。如福晟集团在17年销售只排在48名,但其总货值排名却在23名,这意味着企业手上有大规模的土储潜力等待开发,可预期企业未来只要能激活土地存量的潜力,未来无论在目标完成度上,或是在行业地位上都让人值得期待。

18家房企跌出货值百强

在2017年销售业绩排名TOP100的企业中整体拿地情况比较稳定,大部分企业通过扩大其总土储实现销售上的突破。但是也有部分企业,由于近两年新增土储储备有限,总土储下降,导致排名跌出货值百强,未来如果不积极拿地将会对企业的行业整体地位构成威胁。2017年融侨销售金额562亿元,366万方,位列行业36,有比较大的进步。但其2017年新增建筑面积仅为218万平米,拿地销售面积比为0.60,这就导致企业土地储备减少,长期来看或将对未来的销售增长有所限制。

阳光城、福晟未来土储向核心城市倾斜

对比房企截止2017年底单位货值与其2017年销售均价来看,我们发现阳光城、福晟、东原等房企单位货值均远大于17年销售均价,究其原因,主要是因为其总土储分布以核心城市为主。以阳光城为例,从2015年至2017年,企业在三四线的土地投资总额由原来的10%上升至32%,建面规模也扩大到34%。但由于房企近几年在三四线销售情况良好,大部分楼盘能够快速销售。截止17年底,其三四线土储建面占比仅18%,核心一二线占比高达82%。而福晟的“一区两湾四核心”战略也使得企业未来土储值变高。

融创、新城等企业总土储向三四线下沉

以融创、新城、绿城等房企为典型,其单位货值远不及17销售均价高,主要是因为近几年来,企业拿地重心向非核心二线城市及热点三四线城市下沉,致使整体土储单位货值远低于17年的销售均价,未来企业销售均价也将会出现一定程度的下降。其中,融创中国在2015年以前,主要在北京、上海、天津、重庆、成都等核心城市有业务布局,2015年后才开始进入其他二线城市及热点三四线城市,在2017年更是通过收并购方式在这些区域大规模扩张发展;而新城控股和绿城中国主要是因为近几年来在三四线城市投资加大,尤其是在长三角区域,在2017年新增土地中三四线城市占比中别分为62%、42%。

成都、嘉兴等为2017年房企投资最大热点

据CRIC监测数据统计,房企2017年新进入城市中,TOP5的城市分别是成都,嘉兴、西安、郑州,滁州。其中成都、西安和郑州为中西部二线城市,其余均为长三角三线城市。房企选择这些城市寻找新的业务拓展点,我们可以从中看出这些新扩张城市共同特点是具有人口、产业、交通支撑的优势。近几年,以西安、成都、郑州为典型的中西部核心城市相继推行的人才新政效果明显,城市人口数据均出现大幅增长态势,大批的人口迁入为购房增加潜在需求。最具代表性的是旭辉集团,作为20强的房企,旭辉在2017年热点城市西安、成都和郑州均有拿地。而以嘉兴、滁州为代表的长三角三四线城市也成为房企深化区域布局的投资热点城市,主要是因为这些区域的一二线城市“四限”政策趋严,房企不得不将战线下拉至三四线城市。