克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

今年以来热门城市地王频现,推动房价上涨预期,市场成交持续火爆,房企随之受益,销售业绩普遍上涨。不过,在总体态势向好背景下,房企销售格局分化也日益明显,城市布局成为影响当下房企排名的最大变数。

榜单解读

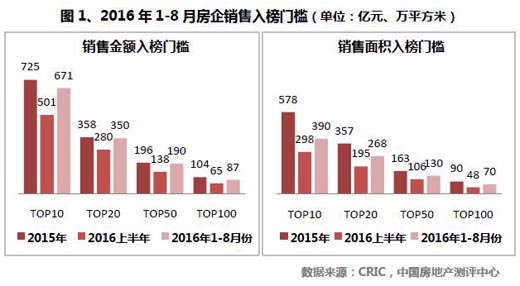

TOP20金额门槛 350亿元,几乎达到去年整年水平

房企业绩持续上扬,销售门槛亦水涨船高。2016年1-8月份,TOP20房企表现出彩,其金额门槛为350亿元,几乎与2015年358亿元持平,20强房企销售规模再上新台阶。此外,TOP10房企金额门槛较上半年增加170亿元,龙头房企竞争格局愈加激烈。

房企纷纷调升全年销售目标,恒大8月504亿再创记录

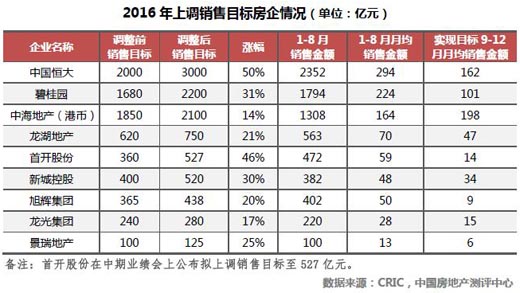

截止8月底,有多家房企公开上调销售目标,除中海、龙光外,其他房企调整后的销售目标涨幅均在20%以上,恒大更是高达50%,冲击3000亿元销售额,从8月的销售业绩来看,504亿再创中国房企单月销售记录,全年销售目标可轻易达成。

销售向好是房企积极上调目标的促因,就目前房企累计销售情况来看,多数企业已完成调整后目标的70%,与全年目标差距有限,如碧桂园实现销售目标只须9-12月月均分别销售101亿元,压力不大,全年目标可期。

平均目标完成率77%,融创中国、旭辉集团超90%

2016年1-8月份,我们统计到公布销售目标的房企,平均销售目标完成率为77%。单企业而言,融创、旭辉的目标完成率均超过90%。其中,融创年度800亿元目标相对保守,已完成92%,我们预计全年能突破千亿;旭辉上调目标后再创佳绩,预计全年业绩可突破500亿元。

集团强大后盾,未来增长可期

在上市企业中,龙光集团、蓝光实业、融信集团、五矿地产等企业均采用集团数据,大于其上市板块的销售数据。统计来看,其上市公司与集团之间的占比大约在60%-90%。

当下行业内并购、重组正如火如荼,成为房企壮大规模的跳板,如果由集团层面开启内部资源整合,地产业务逐渐注入上市平台,未来企业增长更加具有发展前景。

亮点企业

碧桂园:晋升金额榜前三,央视推广加持品牌效应

截至今年8月份,碧桂园实现销售金额1794.2亿,销售面积2229.8万平方米。金额排名由2015年的第7名晋升到第3名。

营销助力,央视大力宣传促成品牌效应落地

2016年至今,碧桂园旗下海外项目碧桂园森林城市先后冠名了央视跨年和元宵晚会,在奥运会期间也加大了投放力度,不仅提升了碧桂园森林城市的知名度,也放大了碧桂园的品牌价值。同时,集团层面的宣传大片《好房子,一套就够了》分别登陆CCTV-1、2、3、 4、8、9、新闻频道的黄金档,形成了全国范围的品牌宣传效果。

节点抢收,全国11盘“五一”期间联动入市

今年“五一”期间,碧桂园进行了全国11盘同步开盘活动,3天认购金额超过了160亿元。其中,位于三四线的碧桂园招商凤凰城、阜阳碧桂园、碧桂园印象花城、碧桂园凤凰城四个项目,单盘单日销售额均超10亿元。

旭辉集团:一二线城市+“铂悦”系带来抢眼业绩

2016年1-8月份,旭辉集团业绩增长迅速,企业实现销售额,401.7亿元,金额排名从2015年的第25名上升至第18名。

布局热点一二线城市,顺市回笼资金

旭辉业绩抢眼在于合理的城市布局,一二线城市项目销售强劲。据CRIC监测数据显示,今年1-8月份,上海、杭州、苏州、合肥等一二线城市贡献了7成以上业绩份额。

积极入市改善性产品,助涨业绩快速提升

今年以来,旭辉主打改善类产品入市,其高端产品“铂悦”系更是在各地得到热销。如3月22日苏州“铂悦府”高端改善产品单日售罄200多套,劲销15亿。6月,南京北辰旭辉铂悦金陵开盘2小时204套房源全部售罄,揽金12亿 ,市场反应热烈。

华发股份:前瞻性布局策略,项目销售集中爆发

入榜房企来看,华发股份以累计销售金额268.7亿元位居金额榜第27名,相比2015年排名上升57位,跻身TOP30房企,表现颇为出众。

前期布局策略得当,企业销售迎来爆发期

自2012年,除在大本营珠海持续深耕外,华发股份向外重点布局上海、广州、武汉等一二线核心城市。2015年以来,随市场两极分化加剧,华发股份前瞻性布局策略显现,尤其体现在上海,张江华发四季、杨浦华发公馆以及华发华润静安府先后入市,踏准市场上升节点,项目迅速热销,其中静安府2016年首开当日即一抢而光,揽金30亿元。

积极拥抱“互联网+”,服务于产品升级、销售

华发股份成立珠海华发新科技投资控股有限公司,确立了以智能家居、互联网社区和互联网金融三大业务为重点方向。单独设立子公司拥抱“互联网+”,华发股份多元化步伐提速,从业务方向来看,智能家居、社区及金融都与地产板块密切相关,后续可服务于产品升级及销售。

2016年1-8月中国房地产企业销售权益金额TOP100榜单

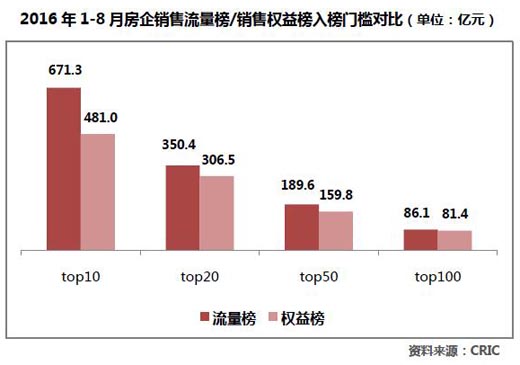

一、TOP10门槛较流量榜降低28%

2016年1-8月销售权益榜入榜门槛普遍低于销售流量榜。其中,TOP10的门槛为481亿元,差值最为明显,较流量榜低190.3亿元,下降幅度达28.3%;TOP20的门槛为306.5亿元,较流量榜降低43.9亿元;TOP50和TOP100的门槛分别为159.8亿元和81.4亿元,较流量榜降低29.8亿元和4.7亿元。

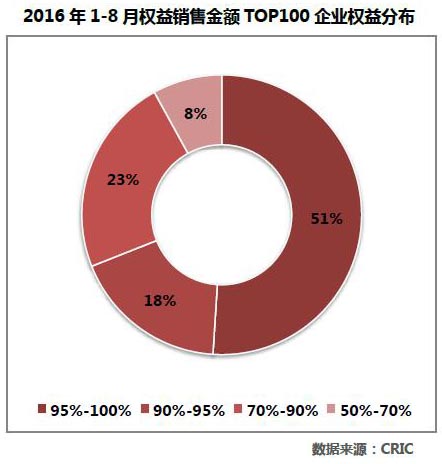

二、90%以上权益房企占比仍占近7成

从2016年1-8月权益销售金额TOP100企业的权益分布来看,销售权益95%-100%的企业占比51%,90%-95%的企业占比18%。总体来看,权益比90%以上的企业占了近7成。可见,虽然企业之间进行项目合作的情况已经非常普遍,但企业所持项目的总体权益仍然较高。未来,随着房企小股操盘、合作以及代建项目比重逐渐增多,规模和品牌房企销售权益的下降将成为一种趋势。

销售权益>95%|占比51%,这些企业主要分为两类:一类是恒大、绿地、中海等龙头企业,虽然整体销售规模很大,但具有极强的资金实力;另一类是尚未全国化扩张的非上市房企,这些房企多为区域型的龙头房企,由于在该区域的资源禀赋,获取项目和独立操盘的能力都较强,如融侨、建业、升龙、金辉等。

销售权益90%-95%|占比18%,这类房企以中国铁建和越秀等国企为主,这类企业资金实力和操盘能力较强,近些年在一线城市拿地以合作方式居多,但整体项目权益仍然较高。

销售权益70%-90%|占比23%,这些房企主要是如融信、新城、中骏等近几年从区域走向全国化的房企,在区域深耕的同时,通过合作的方式进入一些新城市,降低拿地成本和扩张风险。

销售权益50%-70%|占比8%,大部分都是合作、代建比例较高的房企。这些房企基于快速扩张的需求,并且资金的运用能力较强,合作、代建的项目较多。比如像融创、朗诗、旭辉等。

三、重点关注四类房企

在这份榜单中,我们要重点关注四类企业:

第一,销售权益较高、独立操盘能力强的房企。像恒大、绿地、中海这类房企综合实力较强,获取项目和独立操盘能力都较强,销售流量榜和销售权益榜的名次没有太大差别。比如,恒大1-8 月销售金额权益95.1%,在剔除了非权益部分后,恒大的权益销售金额2237.5 亿元,位列权益榜单第一。

第二,合作项目较多的大型房企。这类房企拿地方式多样,在土地成本普遍上升的市场环境下,较擅长通过收购、小股操盘等方式获得项目。万科在龙头房企中有较强的品牌影响力,近年来调整运营战略,尝试小股操盘模式,轻资产运作,权益比例逐年下降。在销售权益榜中被恒大超越。保利地产面对一二线城市高企的拿地成本,较多采用合作开发模式联手拿地。1-8 月销售金额权益比71%,权益榜名次下降1位。传统的万保金招如今权益比例皆在7成左右。

第三,代建业务较多的房企。虽然这类房企在权益榜中的名次有所下滑,但利用较强的操盘和项目管理能力,在项目拓展和品牌传播上获取了深厚的积累。绿城在现有基础上,对内整合代建平台,整体强化轻资产运营,并重组蓝城,收购蓝城的代建业务,1-8 月销售权益74.3%,排名较流量榜降低1 位。滨江集团在杭州积极拓展合作、代建等多种模式,1-8 月销售权益78.2%,排名较流量榜下滑11 位。朗诗目前的轻资产业务的发展情况良好,代建和小股操盘都已经步入正轨,由于这些项目的比例较高,朗诗销售权益为63.2%,排名较流量榜下降了25位。

第四,其他名次提升较多的房企。从名次上看,这类房企是销售权益榜的受益者。他们的项目操盘能力和独立运作能力都获得了市场的认可。在上市房企中,富力、龙湖名次都上升了2位。在非上市房企中,升龙和金辉名次上升较多,分别上升了7位和9位。