克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

调研显示:信心指数下滑,购房者观望情绪加重

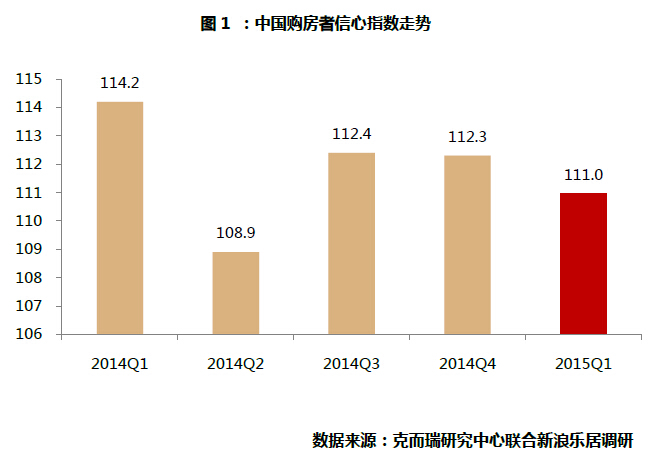

购房者信心继续下滑,总体指数111.0点

2015年4月1日,中国购房者信心指数2015年第一季度调研结果正式发布。信心指数是由新浪乐居和克而瑞信息集团联合开展的全国范围、持续性的房地产市场监测课题。

调研结果显示:2015年第一季度中国购房者信心总体指数为111.0点,相比2014年四季度的112.3点,下降了1.3个点。

在中央及地方政府限购放松、限贷松绑、公积金调整、税费减免等等一系列政策的轮番刺激下,2014年四季度市场明显回暖,购房者信心指数相比前三季度年有明显回升。2015年一季度,随着年前利好政策效应逐步递减,市场顺势转冷,购房者信心指数相比2014年四季度小幅下调了1.3个点。3月“两会”,李克强总理在《政府工作报告》中明确提出“稳定住房消费”,“支持居民自住和改善型需求”,对地方实施“分类指导,因地施策”,市场普遍预期二季度各地公积金、税费、财政补贴等相关政策有望再度放宽,在等待实操性政策落地的过程中,购房者观望情绪重新聚拢。预计下半年购房者信心指数可能再度向上攀升。

购房者对一季度购买力和供应水平信心较足,但对二季度供应预期有所下调

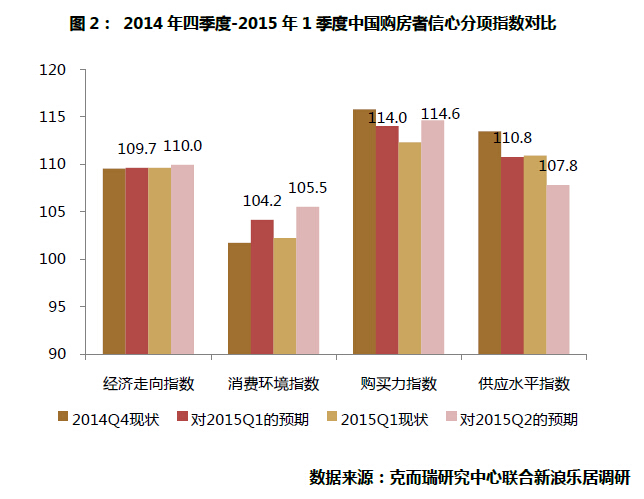

从四个分项指标的现状指数来看,消费环境指数有小幅上涨0.5个点,达102.2,仍处于相对较低水平;而随着经济下行压力加大,购房者对宏观经济也保持相对谨慎的态度,经济走向指数微幅上调0.1个点,达109.6,与上季度基本持平。而购买力指数和供应水平指数均有所下滑,环比上季度分别下调3.5和2.6个点,分别为115.8和113.5。

预期指数方面,购房者对2015年二季度经济走向、消费环境和购买力预期较为乐观,三个分项信心指数环比分别上涨了0.3、1.4和0.6个点,这主要是由于虽然经济有较大的下行压力,但中央层面“稳增长”的方针不变,接下来房地产行业各项扶持政策也会陆续出台,而房价方面,虽然房地产行业政策面宽松,但稳定房价的基调并未改变,购房者对房价保持平稳的预期较为强烈;而对供应水平的预期相比上季度略有下滑,为107.8,降幅达2.9个点。

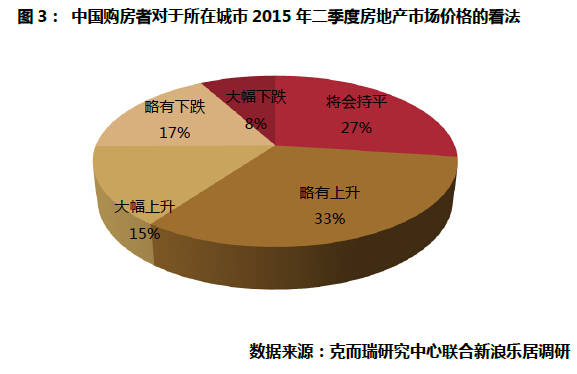

近半数购房者预期房价上涨,看跌房价购房者比例下滑

虽然在“两会”“稳增长”基调下,政府提出的稳定住房消费、支持改善性住房需求、存量转保障等利好政策在一定程度上稳定了市场信心,但一季度市场成交低迷加上政策落实还尚需时日,使得购房者对未来房地产价格信心并未明显增强。看好楼市价格上升的比例较上季度微涨1个百分点,达到48%,其中,认为大幅上涨的较上季度增长3个百分点,达到15%。而认为房价将有所下跌的购房者比例较上季度下降了4个百分点,为25%,其中认为略有下跌的比例下降了8个百分点,认为将大幅下跌了却上涨了4个百分点;而认为房价将会持平的上涨了3个百分点,为27%。

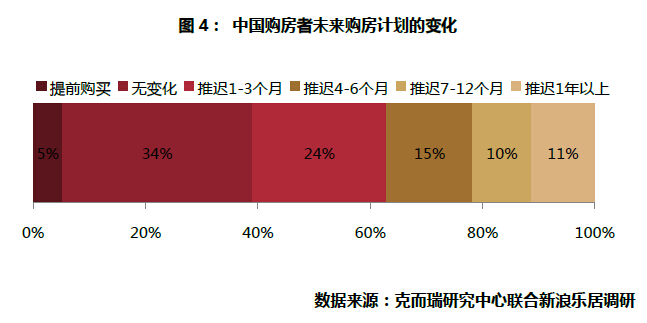

观望情绪仍不减,推迟购房比例继续增加

购房者本季度观望情绪进一步增长,提前购买的购房者占比较上季度下降3个百分点,选择推迟购房的购房者比例较上季度继续上升。这也可以看出,当前市场基本面下,虽然政策面继续向好,但在楼市显性拐点到来之前,市场观望情绪依然不减。

一线城市信心显著回落,二、三线城市相对稳定

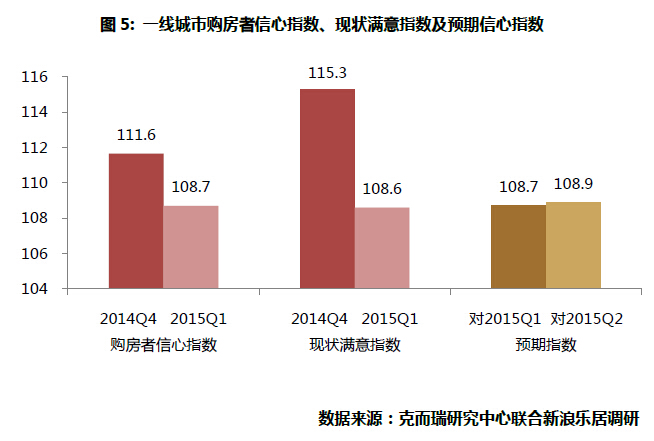

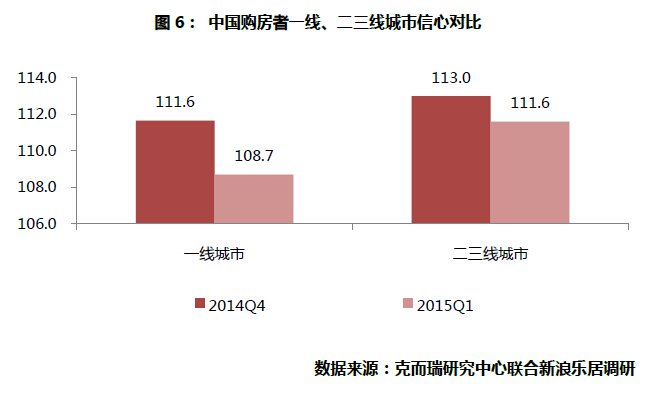

从城市能级来看,2015年第一季度一线城市的信心指数大幅回落。具体来看,一线城市一季度信心指数较四季度下滑2.9个点,跌到108.7;从现状满意指数来看,一季度较四季度大幅下跌6.7个点,主要是由于一季度一线城市市场因春节返乡潮大为将为,导致购房者对一季度市场满意度稍显不足;但预期指数有小幅上升0.2个点,这主要是由于一季度宏观经济及房地产市场政策基调已定,二季度或有利好政策出台,购房者对二季度市场信心有所回温。

二、三线城市方面,2015年一季度二、三线城市购房者信心指数为111.6,较四季度也有所下滑,,降幅达1.4,明显低于一线城市。这主要是由于二三线城市春节期间返乡人群相比一线城市较少,房地产市场转冷程度相对较低,且部分城市有赖于返乡置业潮,市场热度不减,因而购房者信心相对较高。

各区域购房者信心普遍下滑, 但仍呈现分化特征

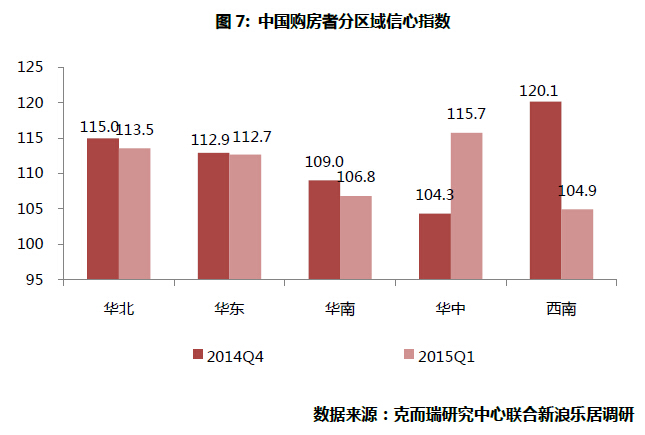

分区域看,本季度华北、华东、华南、西南四个区域购房者信心均有所下跌,其中,以西南区购房者信心下滑最为严重,有上季度的120.1大幅跳水15.2个点,仅余104.9;而华中区域表现与其他四个区域相反,购房者信心指数大幅上升11.4个点,达到115.7。总体来看,一季度各区域购房者信心指数均在100以上,各区购房者对市场仍然较有信心,。但区域分化较为显著。

调查背景:2015年第一季度中国购房者信心指数调研周期持续近三个月。调研范围涉及北京、长春、长沙、常州、大连、贵阳、海口、杭州、合肥、济南、嘉兴、南昌、南京、宁波、上海、深圳、沈阳、苏州、太原、天津、威海、芜湖、武汉、西安、厦门、扬州、宜昌、重庆、郑州、烟台、福州、南宁等34座城市,涵盖华北、华东、华南、华中、西南等重点区域。