克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

整理/克而瑞研究中心

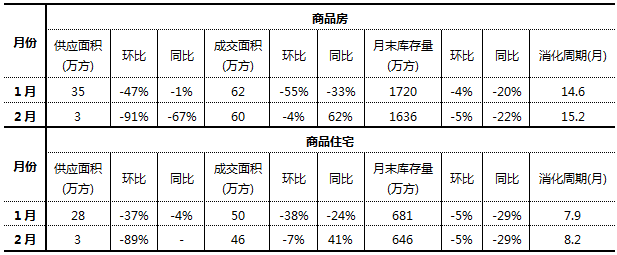

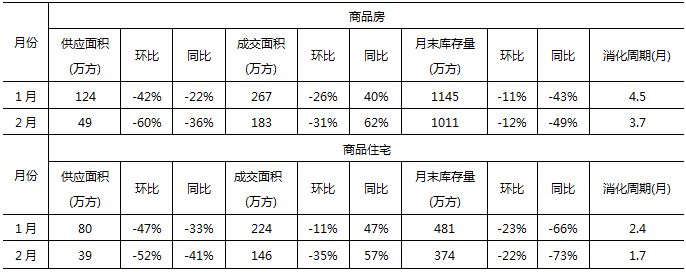

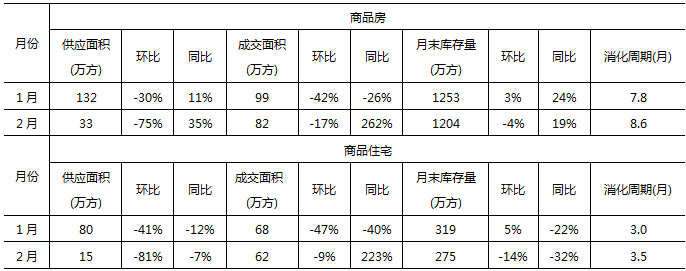

北京(牟增彬)

楼市现状:

政策方面,北京销证严格控制,单价超过8万无法取得销证,且一房一价;房山、门头沟等商住暂停网签备案;环北调控加码,继廊坊北三县限购后保定临京市县开始限购。无法取得销证和开发商的捂盘观望情绪,导致案场到访量急剧减少。

后市预判:

3月份北京成交和供应量均会持续下降,房价将基本持平,或有小范围波动。

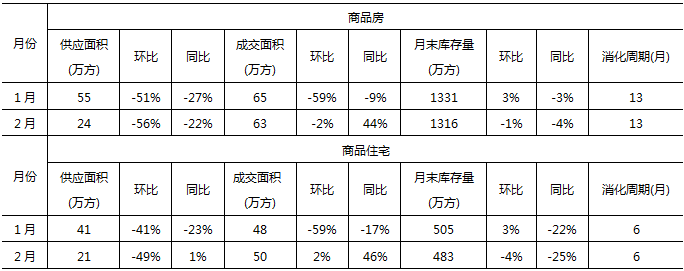

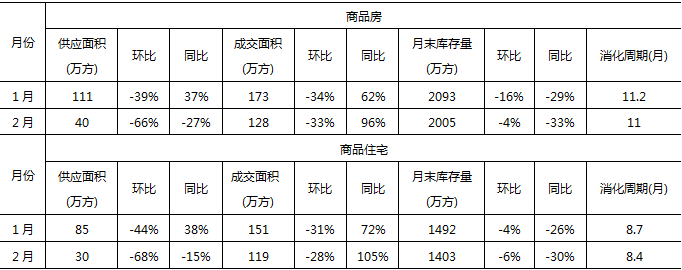

上海(李振宇)

楼市现状:

11月新政后,改善客群中的投资性需求释放,首置产品成为市场主力,总价段在400万的首置产品成交占比较新政前上升约7%。土地市场方面,1、2月份共成交16幅,多数集中在二月份成交,整体来看楼板价较低且溢价率不高,有些甚至以底价成交。但由于起拍价格较高,实际土地价格并未降低。

后市预判:

供应:预计会推出20个项目左右,但不及去年同期。

成交:继续延续以刚需为主,高端改善为辅的成交状态。

房价:随着高端项目陆续推出,可能会有微小的涨幅,但波动不会太大。

热点区域/板块:远郊地区如嘉定、宝山等的热度依旧,部分市区的板块如大宁、杨浦等也会陆续开花。

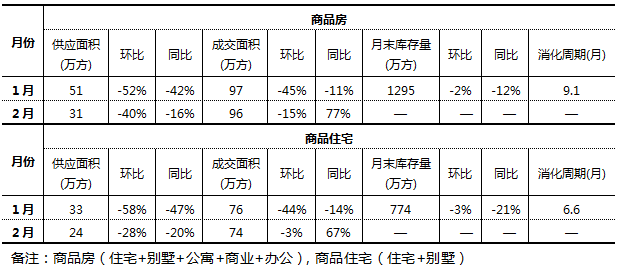

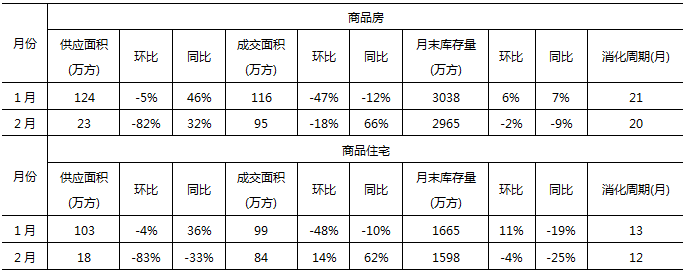

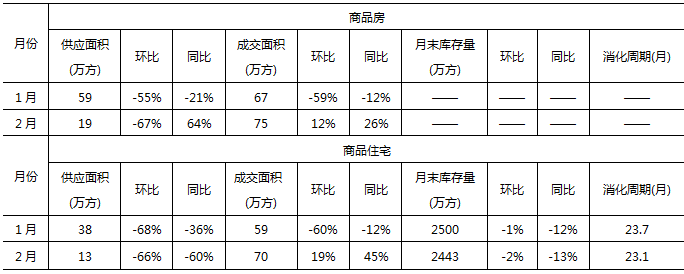

广州(梁永光)

楼市现状:

前两个月广州市场供不应求,部分楼盘认筹或销售情况理想,企业有调高价格的计划。土地市场方面,2月份成交的土地均为定向出让,而将在3月底出让的4宗地块,对于市场走向有风向标的意义。

后市预判:

供应:预计3月有28个楼盘开盘/加推,是一季度的推售高峰。

成交:供应增加和土拍热潮的到来,市场温度将会上升,有望回到去年月成交量过万套的水平。

房价:市场存货不足,地市热点不断,预计将维持稳中有涨的趋势。

热点区域/板块:预计3月份”东大仓”增城有8个楼盘开盘/推新,全市最多。

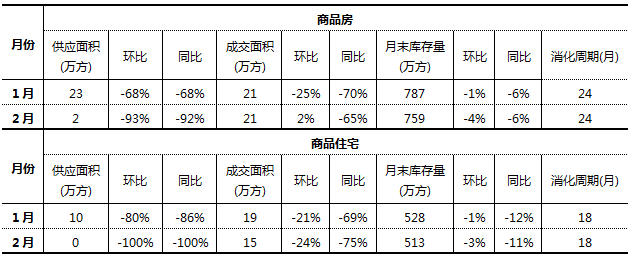

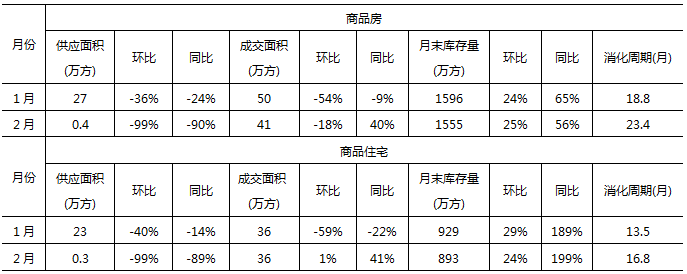

深圳(陈洪海)

楼市现状:

前两个月深圳市场以价换量为主,多楼盘开出9折左右的优惠力度,成交产品以自住刚需为主。二手房成交量连跌5月,也接近近几年较低的水平。

后市预判:

供应:3月份预计入市项目为3个。

成交:有所回升。

房价:以持稳为主。

热点区域/板块:临深片区热度上升。

武汉(吴洋)

楼市现状:

由于去年下半年新开工面积下降及备案价格管控严格,导致目前武汉市场供应不济,成交下滑。包括未限购区域,市场目前均处于无房可售的状态。土地市场方面,整体楼市成交结构外扩、前期土地市场供应缩量、企业补仓强烈意愿等等因素导致目前土地市场依然较热,预计年中年末会呈逐渐降温趋势。

后市预判:

供应:3月份预计全市有41个项目开盘,合计超过160万方供应,4月份水平相当。

成交:3月随着供应回升,成交总量将呈回升趋势。

房价:全市整体均价可能出现结构性上涨,具体结果要看政府操作。

热点区域/板块:武昌白沙洲、汉阳四新、光谷新中心等刚需聚集区域,成交仍会保持相对高热状态。

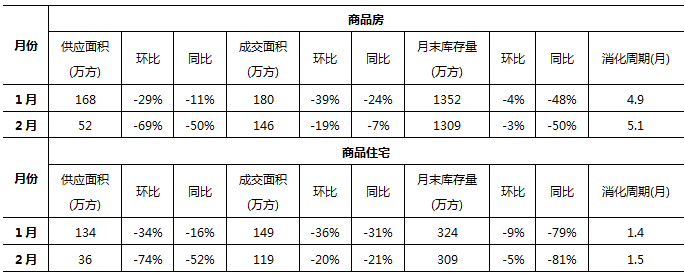

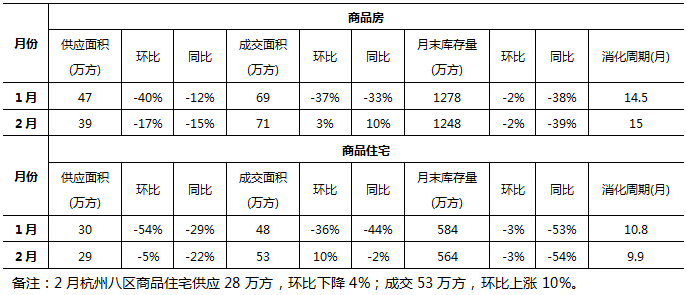

杭州(刘晨光)

楼市现状:

供应不足、网签限制、加上春节假期综合影响致成交低位,2月下旬开始成交恢复,但恢复速度远低于2016年。2016年政策利好刺激下,楼市成交创新高,去库存效果显著。今年以来,房价上涨较快,月度环比涨幅达到7%-8%左右。

后市预判:

供应:3月集中供应,部分房企推盘节奏加快。

成交:3月成交将大幅上升,为前期累计认购集中网签。

房价:高价项目集中签约,均价将呈结构性上涨。

热点区域/板块:良渚、未来科技城、之江、大江东,远郊板块为主。

成都(闫涛)

楼市现状:

开发商对今年的成都房地产市场有着较高的期望和较强的信心,各大房企都在积极扩充自己的货值储备,开工意愿很强。多开发商对房价没有看跌的,多数楼盘目前价格在持续上涨。其中城南二手房已有3万元报价,但目前无接盘者。

后市预判:

供应:目前市场看好,供应会持续释放,中高端产品或会增加。

成交:对比1、2月,成交量会呈回升态势。

房价:在政策不加码的情况下,价格会稳中有升。

热点区域/板块:城南、天府新区兴隆湖板块、华府板块、城西的光华大道、龙泉的大面板块。

南京(赵静波)

楼市现状:

南京目前市场以供不应求为主要基调,新开盘项目仅小批量加推。从2月需求结构来看,以刚性需求的客群为主,两江板块成交依旧是热点。目前而言,购房者的观望情绪有所减弱,但不限购区域的关注度较高,但2月实际成交仍是下降趋势。

后市预判:

供应:2017年金三银四下,将有71家楼盘推出1.5万房源。

成交:南京楼市成交会依旧可观,热门区域成交热度不变。

房价:受“双限“影响,房价趋稳。

热点区域/板块:目前南京都市圈买房氛围较高,主城范围内房源最为保值。

天津(张福娜)

楼市现状:

天津一季度无纯新开盘项目,共有10个项目老盘加推,其中4个均为日光盘。二手房市场方面,新房价格普遍偏低,二手房出现降价现象。

后市预判:

供应:紧缺

成交:下滑

房价:均价下降,主要因为政府限价所致。

热点区域/板块:环城四区

重庆(王伟)

楼市现状:

重庆市场目前处于严重的供不应求状态,一手供应的不足,导致二手房成交量稳步提升,新增房源和带看量相应增加。土地市场方面,较16年11、12月热点时期,成交量有所减少;但较过去几年同期,成交量依然处于高位,土拍依然较热,可见政府在17年有放缓土地供应收紧的趋势。

后市预判:

供应:3月供应量较2月有一定的提升,初步统计新开盘或加推项目有14个。

成交:随着3月市场新推或加推项目增多,成交量将呈现增长趋势。

房价:房价将保持稳步增长的状态。

热点区域/板块:北区依然较热,如溉澜溪、大竹林、照母山、中央公园板块;热点板块均价过高,出现客群外流现象,如西永、大学城、茶园板块也相对较热。

苏州(戈文问)

楼市现状:

政府控制地价,设定地价“天花板”且降低“天花板”,硬性降低地价。企业业绩指标相对激进,倒逼加快新开工进度,企业通过“特价房”隐性降价的现象在蔓延。从客户类型来看,仍以刚需客为主,但改善客的比例明显增加;叠墅的需求量也在逐步增加。

后市预判:

供应:多达12个楼盘预计开盘加推,3月份供应量将增加

成交:3月多盘加推开盘,预计市场成交量将进一步增加。

房价:受“特价房”影响,微有降幅。

热点区域/板块:从成交占比来看,新区、相城区和吴中区依旧是热点区域,元和、浒墅关、高铁新城、尹山湖、科技城和湖东板块客户关注度较高。

湖南(刘佰忠)

楼市现状:

长沙楼市特点:一是高地价推高房价预期;二是新城区域化;三是受政策限制,价格基本维稳;四是四五房需求上升;五是供应量跌至近期最低位。

后市预判:

供应:如若预售证仍受限,3月供应量仍将维持在低位。

成交:在供应充足的前提下,3月长沙楼市或延续2月下旬“回暖”的态势持续走高。

房价:如若网签价格仍受到限制,3月成交均价仍维持常态。

热点区域/板块:类似高铁新城等正在成长期的板块或将成为长沙新兴的片区板块。中心板块在棚改等推动下,未来供求或仍将维持在高位。

郑州(赵爽)

楼市现状:

2月份商品住宅成交面积环比上升,鲁能项目集中备案有关,与实际成交量有出入。2月份新开盘项目共10个,其中4个项目去化率80%,其他均低于50%。土地市场方面,2月供应环比上升,但房企拿地热情依旧高企。

后市预判:

供应:三月份供应会出现小幅上涨,整体受政策环境影响,上涨动力不足。

成交:受政治影响,高价房源限制备案,结合新推房源较少原因,成交上涨幅度不大。

房价:根据调控中心思想,控房价将成为今年主旋律,所以整体房价会有小幅波动。

热点区域/板块:随着去年底的大量城中村用地释放,惠济区将成为今年热点方向,另外伴随一线房企在主城周边拿地,近两年郑州西边市场将开始陆续发力。

南宁(吴宁)

楼市现状:

楼市状态:成交热度延续,供应减少,无房可售。

土地市场:2月份土地供应量减少,楼面地价继续上涨。

后市预判:

供应:预计3月份供应量将大幅提升。

成交:房企集中推盘,供应量上涨,成交量也将迎来一个小的爆发期。

房价:3月份开盘项目多以刚需为主,受成交结构影响,房价略有下降的可能性较大。

热点区域/板块:经开区将会是未来相当长一段时间内的热点板块,兴宁东、三塘板块也将成为近期乃至今年的热点板块。

西安(闫涛)

楼市现状:

西安目前市场,有近3成楼盘进入无房可售的状态。从客户类型来看,客户主要以西安本地为主,但外地客户的比例继续提升,改善型客户需求逐渐增加;从产品需求来看,125㎡以上的大面积段产品需求逐渐增加。土地市场供应、成交处于稳中有降,品牌房企拿地动作有所减缓。

后市预判:

供应:预计下月商品房供应150万㎡以上。

成交:预计下月商品房成交达到200万㎡以上。

房价:预计下月商品房成交均价有望突破9000元/㎡,住宅成交均价维持在7800元/㎡以上。

热点区域/板块:未来西安热点板块集中在曲江二期板块、大明宫板块、西咸沣东新城板块、浐灞板块。

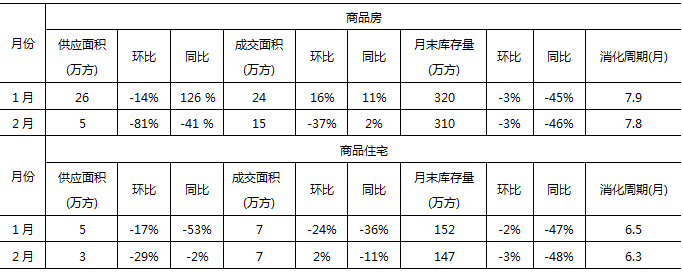

厦门(张子吉)

楼市现状:

由于价格原因和严格管控商住,厦门近期新开盘项目去化率较低。此外,政策调控高压下,地王解套难度较大,企业新开工意愿不强;“限价”背景下,企业涨价调价意愿难以实现,只可调低不可调高。

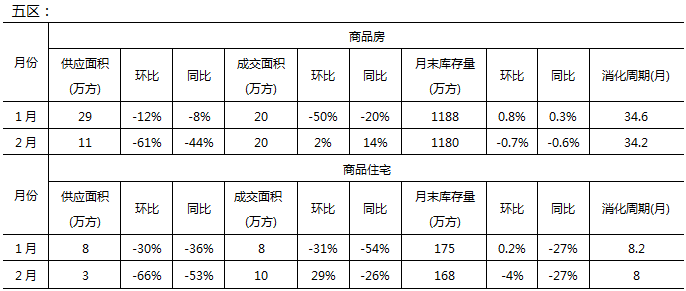

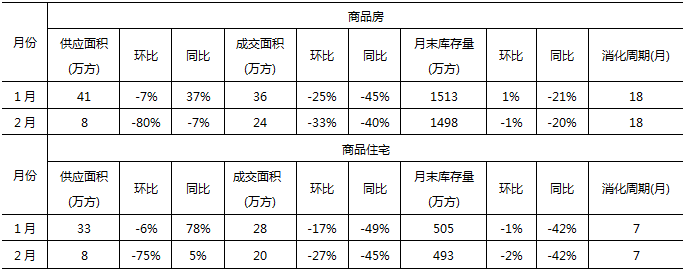

福州-五区(张子吉)

楼市现状:

2月五区商品房供应量持续下滑且下滑幅度较大,处于近一年第二低位;成交量虽有所回升,但仍处于低位;整体表现供不应求;商品住宅供应量同样持续下滑,再创新低;成交量有所上涨,但仍处较低水平;由于供应量的大幅缩减,市场库存有所下滑,去化周期下降,处于低位水平。

后市预判:

供应:供应量会继续维持低位。一是政府限价;二是因可批价格较低,企业被迫放慢拿证节奏。

成交:成交量有望有所增长,但增长幅度不会太大。

房价:短周期内不会出现价格上涨,在三四季度可能会有局部松动的可能。

热点区域/板块:东区和仓山旧区、奥体三个板块短周期内仍将保持较大热度。其次,连潘、义井等片区和南通、荆溪等区域也将会成为接下来的新热点。

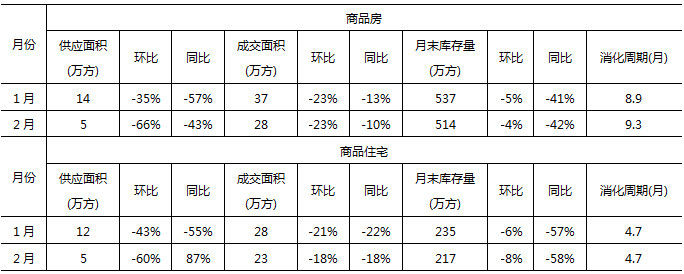

济南(唐堂)

楼市现状:

企业有意调价,但政府限价,否则不办预售证,因此部分企业采取调高地下室、车位售价保证利润。受政策及推售量影响,案场到访较前期有下降。客户需求方面,投资客减少,改善、刚需占主要因素。

后市预判:

供应:预计住宅加推117992㎡,公寓48300㎡。

成交:自限购政策出台后,新加推项目体量较少,地块较好项目基本都能售出此次加推的百分之七十。

房价:较为平稳,新入市加推项目价格略微调低,目前购房者的购房需求大不如之前旺盛。

热点区域/板块:重点区域成为章丘,受撤市设区及山大整体搬迁影响成为时下热点。

青岛(毕怡)

楼市现状:

2月份,青岛调控政策暂时没有加码,仍执行严格的限价政策。开发商只能靠绑定车位、储藏式,或者以拆分精装等方式获取溢价部分。虽然这种情况实际增加了购房者首付比例,但需求依然旺盛。一手房供应减少,致使一部分客户转而进入二手房市场,市场上房东连续调高报价的现象很普遍。

后市预判:

供应:3月份,供应量大幅回升。

成交:商品住宅成交量回升到15000套左右的平均水平。

房价:仍会小幅上升,逐步试探本轮上升的天花板。

沈阳(王一翔)

楼市现状:

2月份沈阳商品房和商品住宅同环、比均增加,主要与项目集中备案有关。随着沈阳土地市场再次升温,恒大、郡原、龙湖、金地等企业旗下项目调价时间定于3月1日,价格涨幅在100-500元/㎡之间。

后市预判:

供应:短期内整体市场供应量仍将处于低供应状态,整体市场供求比将保持在供需平衡点以下。

成交:成交量短期内同、环比降出现微降或者持平状态。

房价:预计在3月后,沈阳整体成交均价将创同期新高,同、环比呈现齐涨态势。

热点区域/板块:预计2017年的城市西南主战场将落定铁西区、于洪区,而城市东部将保持现有状态。浑南区在利好信息不断推进下,未来区域热度将继续升温。

长春(史嵩龄)

楼市现状:

今年2月有8个项目进行加推,同环比加推项目数量均激增,企业的新开工意愿较为强烈,由于东北天气原因,本月尚未开始动工。从客户类型来看,客户以刚需为主,但市场供应产品开始偏向改善房源。

后市预判:

供应:结合项目加推意愿,预计下个月供应量将有所增加。

成交:成交量环比1月份上涨31.7%。

房价:房价有所下降,因为目前加推产品均为刚需存量销售。

热点区域/板块:北湖区域将继续作为热点板块,预计3月加推量慢慢上升。

无锡(王新科)

楼市现状:

2016年10月限购出台后,投资需求下滑明显,成交客户主要为自住需求。由于二手房不限购,部分需求转向二手房市场,2月上旬二手房市场受到春节假期影响,成交有些不济,但中下旬后程发力明显,整体态势良好。

后市预判:

供应:金三银四预计有20多个楼盘有推新计划,后期供应量将大幅上升。

成交:17年上半年成交量将回落到2015年水平,在限购和外地投资客退场影响下,成交量将维持低位运行。

房价:在全国大趋势下,无锡房价将保持稳定,呈略微上涨趋势。

热点区域/板块:钱桥板块洋溪公园城是无锡城市发展“西优”重地,板块发展前景较好。

常州(戈文问)

楼市现状:

常州市场目前处于供不应求的状态。各房企2017年开工意愿强烈,多品企均有新品入市。企业调价意愿也较强,多数房企新品房源价格均有小幅上调。随着年后部分开发商开始为新品加推预热,案场到访量有明显增加。市场热度可见一斑。

后市预判:

供应:预计3月商品住宅供应量将有所回升,预计将在20万方左右。

成交:3月成交也将明显回升,商品住宅预计成交将超40万方。

房价:商品住宅房价将稳中有升,预计均价将在10000元/㎡左右。

热点区域/板块:成交预计将集中在武进区湖塘老城区板块。