克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

研究员:朱一鸣、傅一辰

7月6日,有传言称,搜房网董事长莫天全已赴深圳,探讨收购世联行一事。7月4日世联行停牌并发布了“关于筹划非公开发行事项”的公告,对此,我们认为:

第一、将以世联行向搜房定向增发为合作形式,基本不存在搜房控股可能

世联行股权集中,大股东地位稳固,财务状况良好。世联行的控股股东为世联地产顾问(中国)有限公司,最终控制人为陈劲松、佟婕夫妇,股权比例为48.01%,大股东地位难撼动。根据世联行2014年1季度报告,目前公司的资产负债率为24.43%,财务稳定。

世联行在今年3月便公布了向高管定向增发的计划。世联行原计划非公开发行48,367,594 股,价格为8.27 元/股,共计4亿元,定向增发的对象为林蔚、王伟、王正宇、邢柏静、袁鸿昌等公司高管。

我们认为,搜房如传言中收购世联行的可能性极小,而是将对世联行进行财务投资和战略合作,形式为搜房参与到世联行此次定向增发计划中。

第二、以O2M项目为契机,进行线上线下渠道和数据整合,应对行业竞争

“基于大数据的O2M平台建设项目”,即世联行定向增发募集资金投资项目,将是世联行与搜房合作的主要内容。该项目的核心是 O2M 模式,本质上是借助移动互联网技术搭建面向各类服务对象的 O2M 服务平台,实现基于地域的线下专业销售团队的有效集合O,与线上中台客户M的订制服务相集合。

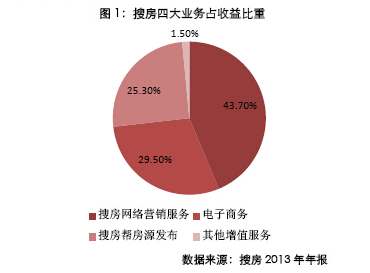

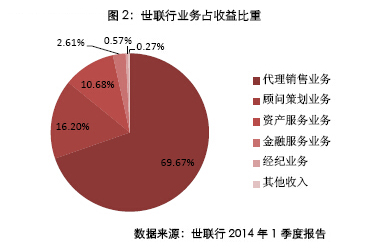

将和搜房网达成线上、线下的渠道和资源整合。搜房的主营业务包括四大模块:网络营销服务(主要为搜房网上的广告收入)、电子商务(搜房卡业务等)、搜房帮房源发布(主要针对二手房经纪人的房源发布和排名)和其他增值业务(包括研究、数据服务),全部为线上服务。而世联行的业务主要包括代理销售业务、顾问业务、资产服务业务和金融服务业务等,基本为线下业务,其中代理销售业务收入占总收入的67.67%。此次合作后,双方有望进行线上与线下的联动,对各自手中的资源进行整合。

华东与华南市场互补。搜房经营的重心为中东部的大城市;世联行的收入中,则有37.22%来自华南区域。这两部分区域的房地产市场高度发展,竞争激烈,双方合作后有利于在分布区域上的互补,扩大市场份额。

第三、行业整合源于竞争,传统中介依然不可替代

搜房与世联行的合作,本质上是与同类企业竞争的压力所迫。搜房旗下有数据研究、媒体、电商营销等业务,但缺乏营销代理业务模块,若要此时进行全新的业务试水已错过最佳发展时机,市场份额很难抢占。近期,同类企业纷纷跨界合作或建立新业务模块,给搜房带来了压力。

“中介联合抵制搜房”是此次合作的催化剂。6月,全国多地的链家、我爱我家等中介联合,下架了所有在搜房网上的房源,并以此要求搜房降低端口费,导致搜房市值蒸发百亿,最终不得不进行让步。搜房入股世联行,一方面可以保证有中介代理机构能作为长期合作对象,另一方面也能对“造反”中介起到震慑作用。

传统中介冬季来临,但行业不可能消失。传统中介为劳动密集型行业,依靠的是“人海战术”,人力成本高,效率低。2014年的市场情况不佳,中介受到的影响最大,不少去年扩张的中介面临了“裁员”、“关店”潮。随着房地产市场发展,中介、代理行业的集中度将进一步提升,一些小型的中介代理生存将变得困难。然而,基于我国的房地产交易需要极为复杂的手续,普通购房者,尤其是二手房购房者要理清各类合同须耗费极大的时间和精力,因此中介代理作为手续的“代办者”不可能消失,“勤奋”是中介代理的最大优势,服务个性化、从业人员素质提高将是未来的趋势。

第四、合作风险虽小,效率降低和品牌效应淡化不可避免

入股合作不如直接控股效率高,将淡化品牌效应。尽管搜房与世联行合作降低了双方在资金上的投入和风险,但以“入股”的形式将降低执行效率。收购、控股或企业直接建立业务模块的优势在于,子公司能更快、更直接地接受来自总部的命令,执行力强,重大决策无须两家企业蹉商即可进行。此外,合作成立的公司或项目在宣传中的品牌定位也会比较尴尬,可能会降低新项目的影响力。

合作一旦产生分歧,将对双方产生不利影响。作为均在行业中有一定影响力的企业,搜房与世联行的合作中必然会存在博弈和利益分配,一旦产生无法解决的分歧停止合作,将给前期的投入和努力带来巨大损失。