克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

2014年土地市场先热后冷,年初延续2013年土地市场的火热成交态势,各地政府加快推地速度,优质地块不断上市,为已经高温的土地市场再加了一把火。一季度末,自杭州爆发的楼盘降价风潮开始蔓延,房企销售业绩不理想,拿地意愿不强烈,各地方政府也减缓了推地速度,土地市场也逐渐降温。

一、 政策以盘活存量为主,土地市场整治力度不大

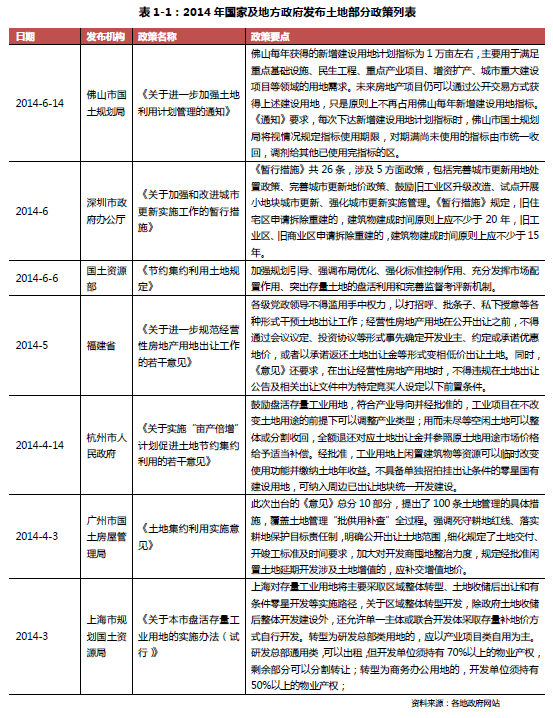

目前土地资源紧缺是很多大型城市面临的问题,在土地供应逐年攀升的情况下,越来越多的城市将面临这样的问题,因而集约化用地以及盘活存量土地成为当前重点。国土部副部长在2014年全国国土资源工作会上透露,今年将强化土地供应调节,压缩东部地区特别是京津冀、长三角、珠三角三大城市群建设用地规模。此外今年还将从严审核城市批次用地,严格控制增量,除生活用地外,原则上不再安排人口500万以上特大城市新增建设用地。部分城市已经开始发布集约用地方面相关政策,预计未来会有更多的城市将加大这方面的政策力度。

此外,2014年6月6日国土资源部发布《节约集约利用土地规定》,这是我国首部专门就土地节约集约利用进行规范和引导的部门规章,主要可以概括为六个方面的内容:加强规划引导、强调布局优化、强化标准控制作用、充分发挥市场配置作用、突出存量土地的盘活利用和完善监督考评新机制。《规定》提出各类有偿使用的土地供应应充分贯彻市场配置原则,运用土地租金和价格杠杆,促进土地节约集约利用。禁止以土地换项目、先征后返、补贴、奖励等形式变相减免土地出让价款。目前土地市场暗箱操作、“私人定制”等现象屡有发生,严重违背了土地出让的公开公开原则。而充分发挥市场配置作用,减少政府干预更加有利于土地市场的健康长远发展。

盘活存量土地有利于增加未来土地供应,但是要将土地供应真正落实到商品房供应,加强土地成交后的开发利用尤为关键。土地成交后闲置,开发商坐等地块升值的现象屡见不鲜。近几年,国家及各地政府均加强了对闲置土地的管理,尤其是土地资源较为紧缺的城市,以期通过强制管制,提高土地利用率,促进集约用地。总体来说,各地闲置土地的处理已有成效,但全国整体却呈现不均匀的状况。具体表现为:一,进度不平衡。例如海南处置的闲置土地达到836幅,已占总闲置土地幅数的七成,处置面积9.23万亩,也占到总面积的六成多,而有些城市步伐则相对较慢。二,行动力不均衡。处置闲置土地的关键就是要做到政策制度的不闲置,但是目前部分城市虽然出台了相关政策,但是在行动力方面较弱,因而也就无法取得较好的成果。此外,再加上闲置土地处理后期的难度不断加大,要实现闲置土地处理的彻底,仍有一段很长的路要走。

二、 土地成交总量萎缩,市场低迷持续蔓延

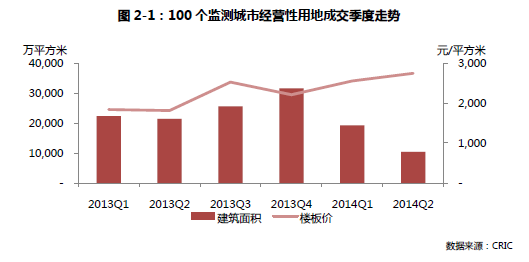

2014年上半年 土地市场逐渐低迷,成交量明显萎缩。上半年我们监测的100个城市经营性用地成交建筑面积29598万平方米,同比下降26%,其中住宅用地成交建筑面积22805万平方米,同比下降22%。从市场变化来看,上半年土地市场呈现出先扬后抑的走势。年初土地市场延续之前火热的成交态势,竞争激烈地王频出。但是随着整体市场进入谨慎观望态势,土地市场也逐渐降温,企业拿地态度愈发谨慎。3月份市场开始降温,土地市场成交规模环比回落33.5%,同比大幅下降37%。一季度经营性用地成交建筑面积19215万平方米,同比减少13.8%。

进入二季度,土地市场表现愈发低迷,政府推地量也进一步减少。5月份经营性用地成交建面3704万平方米,达到2010年以来月度最低值。截至6月22日,6月份100城市土地成交建筑面积仅2580万平方米,预计全月成交会再创新低,土地市场降温已成事实。二季度经营性用地成交建筑面积10383万平方米,同比减少41.4%,降幅较一季度有明显扩大。

在成交规模缩水的同时,土地价格仍然持续大幅增长,一方面是因为土地价格易涨难跌,土地起始楼板价不断攀升,另一方面也是因为一二线城市新推优质地块较多,如深圳前海地王、上海闸北区大宁路街道地块等高价地,推高了整体均价。

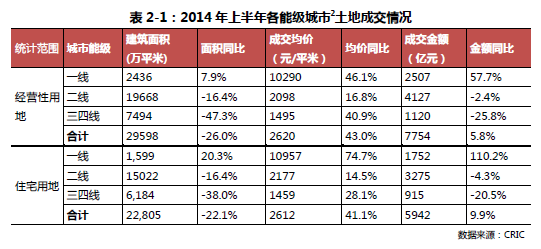

从各能级城市成交规模表现来看,二三四线城市成交量都在逐步萎缩。在房企纷纷转战一二线城市的影响下,三四线城市的土地市场去年已经走冷,今年上半年则继续延续之前冷淡走势,经营性用地成交建筑面积同比大幅下降47%。而随着市场走势的持续恶化,市场低迷逐渐蔓延到部分二线城市,导致二线城市之间也出现不同分化。部分二线城市市场行情急转而下,二线城市整体成交规模同比下降16.4%。一线城市作为楼市避风港,始终是各大房企竞争最激烈的逐鹿场。上半年一线城市成交建筑面积同比增长7.9%,但是增幅比1-5月的33.6%和一季度的54.3%有明显下降。随着市场行情的持续恶化,预计未来更多二线城市甚至一线城市的成交量会进一步收缩。

从各能级城市成交价格表现来看,城市分化愈发显著。一线城市的土地市场,尤其是住宅用地市场,对房企而言,始终是兵家必争之地。上半年,一线城市平均楼板价过万元,主要是因为北京和深圳地区楼板价分别高达11973和13842元/平方米,从而拉高了一线城市平均地价。二线和三四线城市的平均楼板价也有不同程度的增长,但是增幅明显不及一线城市,与一线城市的差距越来越大。

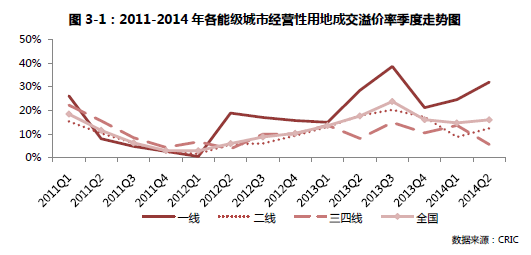

三、 溢价率连月下降,底价成交比例扩大

2014年上半年全国100城市经营性用地的总溢价率为15.2%,同比微降0.9个百分点。受房地产市场趋冷的影响,全国土地市场低溢价及底价成交现象扩大。年初市场延续之前的火热态势,竞争激烈,溢价率相对较高。3月开始市场开始走冷,但是由于政府推地节奏放缓,一二线城市地块成交比例提高,三四月份整体溢价率仍然保持了较大的增长幅度。一季度土地成交溢价率14.7%,同比增长1.1个百分点。

随着市场低迷的持续蔓延至二线城市以及政府推地量进一步减少,各能级城市成交结构以及供地量减少对溢价率的拉升影响逐渐被抵消。五六月份溢价率连续显著下滑,6月份至今经营性用地成交溢价率仅3.85%,达到2013年以来最低水平。但是由于五六月供地量的减少,四月份高溢价成交对二季度溢价率起到了很大拉升作用,因而二季度整体成交溢价率环比小幅上涨1.3个百分点,但是同比由增转降,下降1.6个百分点。

从各能级城市来看,一线城市土地稀缺,市场依然坚挺,上半年经营性用地溢价率同比增长3.7个百分点至26.8%。二线和三四线城市溢价率均有所下滑,其中二线城市的波动更为显著。受房企回归一二线城市的影响,2013年二线城市的市场大热,而三四线城市早早进入淡期。进入2014年,三四线城市延续之前的颓势,溢价率小幅下滑0.9个百分点。而随着市场持续走冷,低迷之势蔓延,二线城市市场出现较大波动,平均溢价率下降4.4个百分点。

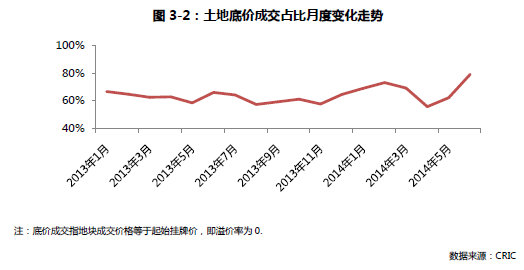

市场的持续低迷之下,企业的拿地激情逐渐消退。上半年100个监测城市经营性用地成交地块中,底价成交地块占比达73.54%,同比增长3.65个百分点,而溢价率超过50%的土地占比则下降2.31个百分点至6.93%。房企上半年的销售业绩不理想,资金回笼较慢,去存货也就成为房企的当务之急,拿地明显谨慎。

从月度走势来看,年初受去年四季度控制地王政策的影响,底价成交占比维持高位。3月开始随着政府推地节奏放缓,一二线城市地块成交比例提高,土地底价成交占比也出现回落。而随着市场低迷的持续蔓延至二线城市以及一线城市的推地量进一步减少,底价成交占比又开始出现回升,5月开始各城市频频出现多幅地块集中出让底价成交的情况。

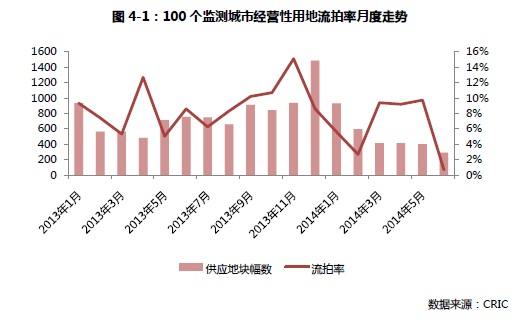

四、 市场低迷地方政府推地谨慎,流标率未升反降

流拍率流标率从去年11月持续回落,3月份开始市场开始呈现低迷倾向,流拍率也随之上升。由于今年上半年土地供应节奏大大放缓,推地量持续收缩,尤其是二季度,因而虽然市场走冷,但是流拍率同比仍然小幅下降。上半年整体流拍率约为6%,同比下降2个百分点。

从各能级城市来看,一线城市土地颇受市场欢迎,流拍率相对较低,上半年仅1.53%,同比下降0.33个百分点。三四线城市市场去年已经走冷,今年上半年流拍率虽然有所回落,但相对仍然较高,达6.79%。二线城市受市场低迷形势蔓延的影响,流拍率开始走高,上半年流拍率达5.93%,同比增长0.39个百分点。

五、 地王仍在,理性回归

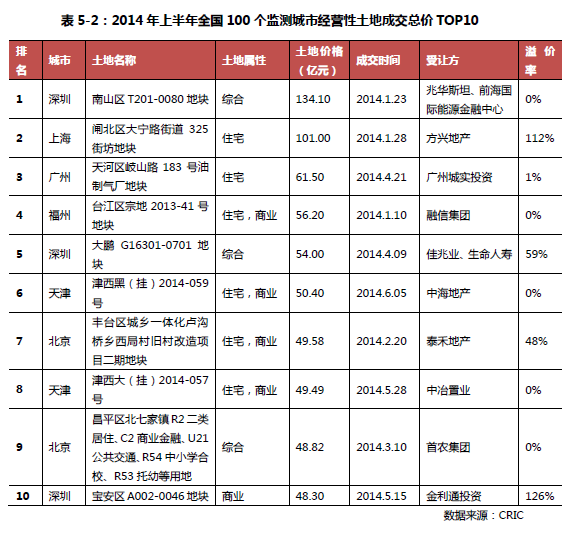

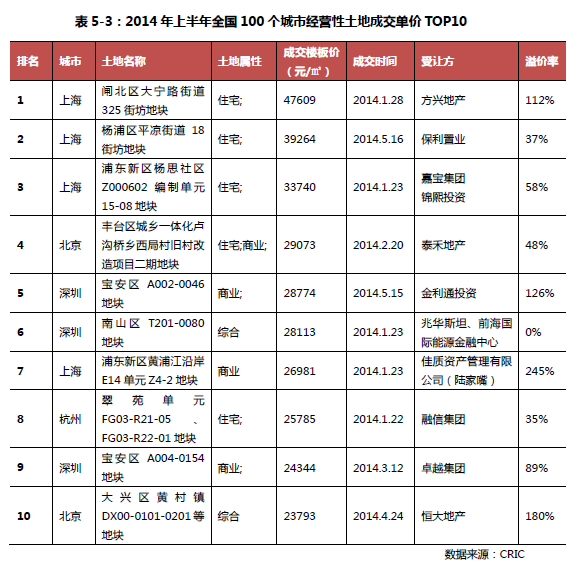

从2014年上半年经营性用地成交总价和单价TOP10排行榜来看,北上广深四大一线城市依然是地王集中营,部分热门二线城市如天津、杭州等也是榜上有名。2014年年初,借2013年土地市场大热的东风,火热成交继续上演,特别是一线城市,地王地块屡见不鲜。从TOP10地块成交时间来看,地王主要出现在一季度,尤其是一、二月份,总价和单价TOP10地块分别有5幅和7幅地块在一季度集中成交。

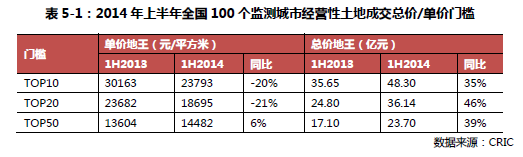

从2014年上半年总价和单价地王入榜门槛来看,总价TOP10、20、50的门槛较2013年同期全面提高,但是单价TOP10和TOP20门槛则都有明显下降。年初一线城市及重点二线城市纷纷推出多幅优质高总价地块,由于房企对后市预判良好,拿地意愿强烈,激烈竞争使本就不低的总价“更上一层楼”。但是自3月份以来,整体楼市出现下行态势,一线城市及众多二线城市均较少了高价地块的推出,加上企业拿地态度愈发谨慎,竞争力度变小,使得单价地王门槛有所降低。

从拿地企业来看,夺得TOP20地王地块的企业主要分四类:一是国企(央企),此类企业资金充裕,具备拿高总价地块的实力,如方兴、中海、中冶、首农等。此外,地方城投类国企拿地也比较积极,如杭州金融城、广州城实、佳质资产管理(陆家嘴)。二是激流勇进的闽系房企,这类企业一向以拿地激进著称,如泰禾、融信等。三是金融险资企业与开发商联合,资金支撑与经验技术相得益彰,如兆华斯坦与前海国际能源金融中心、佳兆业与生命人寿等合作,也有部分金融企业单独拿地,如金利通投资。四是20强企业,如恒大、龙湖、远洋、融绿等,这些企业资金充裕,从优化区域布局和销售结构的角度出发,在一二线城市积极增加项目储备。

总价地王地块出让起始总价不低,无形中对拿地房企进行了筛选,减少了竞争,更有地块出让条件苛刻,仅有少数几家房企为“合格竞选人”,因此总价榜单地块多数底价成交,楼板价相对并不高,只要企业资金雄厚能够支撑庞大的土地款和建筑款,开发风险相对较小,利润空间也较大。当然也不乏高溢价成交的总价地王地块,如方兴获得的上海闸北区大宁路街道325街坊地块,高溢价的总价地王主要出现在土地资源紧张、前景较为明朗的一线城市,地块未来销售价格增长空间较大,利润也是颇有保障。

单价地王的溢价成交地块占比较高,单价TOP10地块中有一半地块溢价率超过80%,房企需警惕土地成交单价高溢价带来的盈利风险。目前楼市的不景气使得不少房企降价跑量,如果楼市继续暗淡下行,单价地王低价入市的风险势必无法避免。同时,由于许多单价地王地价接近甚至高于区域房价,企业将其未来定位为高端产品,但是在刚需主导的市场环境下,项目高端产品的定位或将面临去化不畅的风险。

六、 展望:土地市场将继续分化,底价、流拍进一步扩大

总体而言,2014年上半年土地市场跌宕起伏,年初的火热态势难掩后期的颓势,在房地产大环境下行的背景下,下半年土地市场将有以下趋势:

上半年政府推地较少,下半年或迎来供地高峰。今年5月份,国土资源部暂停对外公布全国住房用地供应计划,改由地方自行公布各省供地计划。目前不少城市已经公布全年经营性用地供地计划,而截至上半年多数城市已实现供应尚不足计划供应的五成。考虑下半年房企销售将进入高峰期,资金相对较为充裕,拿地意愿有所抬头,再加上地方政府财政压力,下半年各地政府的土地供应量势必增加。

底价成交、流拍现象将继续扩大,溢价率可能走低。2014年下半年,由于目前楼市处于调整期,且国家倾向市场自行调节,预计不会出台政策进行干预。在此背景下,整体市场观望情绪将有所减缓,刚需有望带动销售回暖,房企拿地积极性回升,但拿地势必依然谨慎,高溢价地块难现,整体溢价率将走低。同时,随着下半年土地的集中入市,流标及底价成交的情况将继续上演,土地市场难复2013年的荣光。

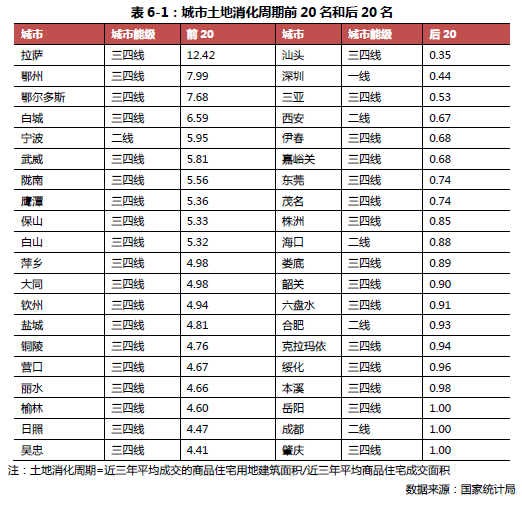

各能级城市继续横向分化,二线城市之间纵向分化也将加剧。目前楼市已进入转折期,政府也在逐步放开行政干预,市场的自行调节将促使城市分化加剧。对于土地资源紧缺,市场需求旺盛,消化能力强的一线城市,市场形势仍然比较乐观,与二线及三四线城市之间的差距也将更加突出。二线城市之间纵向分化也将加剧,合肥、成都、厦门等二线城市虽然上半年成交规模和溢价率都有所下滑,但是土地消化周期较短,在需求的刺激下,具有很强的回调空间;而宁波、大连、天津等二线城市则有较大存量过剩的风险,现有土地消化周期较长,企业需谨慎。三四线城市市场容量普遍较小,需求有限,抗风险性较弱,房企拿地积极性大受影响,下半年土地市场也难有大作为。