克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

研究员/杨科伟

“共有产权房”近期在多个场合被多个部门屡屡强调,从政府工作报告,到国土资源部、住建部两位部长,《政府工作报告》中提出,“今年将增加中小套型商品房和共有产权住房供应”、住建部副部长仇保兴表示“共有产权住房”将先纳入现行的保障房体系管理,此后将作为市场主体来供应。国土资源部副部长胡存智称,今年会在一线城市和部分供需关系紧张的二线城市,加大共有产权房的土地供应量。这都意味着这一住房制度,或许将成为今后楼市保障性住房的主力。

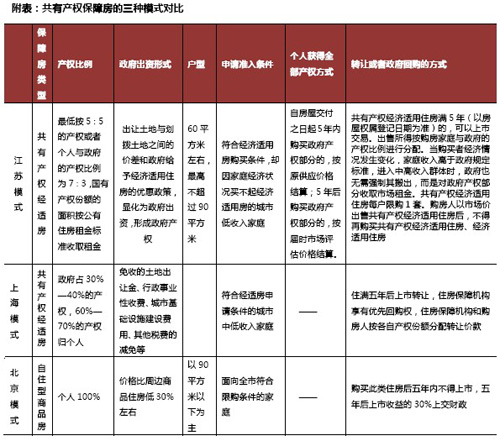

共有产权保障房非新生事物,已有三种模式试点运行

“共有产权房”其实也并非新鲜概念,在首次进入中央政府工作报告之前,在个别省市已经试点运行多年。地方政府让渡部分土地出让收益,有的还给予适当财政补助、税费减免,以低于市价的价格配售给符合条件的购房家庭。配售时,在合同中明确共有双方产权份额及将来上市交易的条件和增值所得分配比例。

就目前实现来看,共有产权房建立在经济适用房的基础上,更强调政府与居民共享产权,其中以“上海模式”、“江苏模式”和“北京模式”最为典型,其他湖北、山东部分地区形式上是共有产权,但实质在解决动拆迁安置和棚户区改造安置居民暂时无支付能力的问题,并不是政府提供的一种保障性住房。其中江苏在这方面的尝试最早、上海运行相对规范供应规模较大、北京去年提出来的自住型商品房被认为具有共有产权住房的性质,也是一种全新的尝试。

“江苏模式”保障群体是符合经济适用房条件而又无力购买的低收入家庭,个人可以有条件取得全部产权,个人在未取得全部产权时要对政府产权承担相当于公租房标准的租金。

“上海模式”面向符合一定条件的中低收入家庭,个人产权比例按房源区域、户型而不同,暂时个人不能取得全部产权也不能上市交易,退出只能转让给住房保障机构。

“北京模式”保障范围更广,只要符合限购条件即可,个人自始拥有全部产权,房源定价参考周边同类房源低30%,未来上市交易收益的30%必须上缴财政,因而也就有共有产权的性质。

共有产权房利于平衡各方权益,避免传统经适房的福利漏洞

在过去商品房市场蓬勃发展之时,政府保障性住房供应长期缺位,造成大量中等收入家庭陷入城市“夹心层”,既买不起商品房却也不符合保障性住房申请条件。在共有产权制度下,中低收入家庭在没有能力购买住房全部产权并符合政府提供补贴标准的前提下,尽自己所能出资购买住房的部分产权,从而获得对住房的完全占有权和使用权;政府投资获得住房的另一部分产权,向购房者无偿让渡占用权和使用权,充分体现了政府住房保障功能。

中低收入家庭是一个动态群体,会不断有家庭收入提升,不符合住房保障条件;又不断产生新的符合条件的中低收入家庭,需要住房保障。在共有产权房制度下,政府按比例拥有相应产权,也就有行使收益权和处分权。或者向中低收入家庭转让全部产权收回投资,或收取租金;或回购产权,收回房屋的全部占用权和使用权;或在市场出售,按产权比例分配收益。共有产权房也就不会向以往被人们所诟病的传统经济适用房那样“一纸定终身”,只是解决某一户中低收入家庭的住房困难,而是实现房源的合理循环使用,让更多低收入家庭受益。

待共有产权房规模扩大、运行机制改进后,或将吸纳更多中低收入住房需求

当前,共有产权房依然存在几方面问题:首先,仅是经济适用房的一部分,无论是土地供应量还是房源供应量都包含在各地方年度保障性住房总量中,并没有另外增量。其次,政府产权不能及时完全变现,银行商业性贷款和公积金贷款不愿意介入。政府产权作为公共资源无法回收,财政补贴无法盘活,严重阻碍经营模式的持续性,企业和社会机构参与的积极性不高。再次,保障家庭门槛条件设置不尽合理。如上海的“房等人”现象突出,符合条件的买不起,买得起的不符合条件,虽然一再下调门槛,现象依然存在。

在此次的《政府工作报告》和相关部委的表态中,我们看到未来在新城镇化推进过程中,共有产权房将成为政府保障性住房制度重要组成部分。待到未来能够保障土地供应量、新增房源规模逐步扩大,运行和退出机制逐渐完善,势必将吸纳更多中低收入家庭住房需求,平抑商品住宅市场价格。