克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

分析师/ TOP50课题组

2013年对房企而言,千亿军团加速扩容,房企规模致胜现象明显,而从TOP50企业的项目表现上,也可以看到与市场成交走势相吻合的特点:集中度方面,成交处于前10%的项目销售集中度均在35%以上,延续高位;各档次项目贡献率方面,偏高档项目是亮点,贡献力度提升。

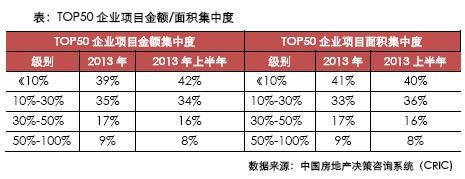

成交处于前10%项目集中度维持高位

2013年政策环境相对宽松,为项目销售创造利好条件,各类房源齐聚热销。由此,不管在金额上,还是面积上,比重靠前的项目集中度延续高位优势。

刚需大盘领衔热销,成交处于前10%的项目维持高位。可以看到,与今年上半年相比,虽然成交处于前10%的项目全年金额集中度有所降低,但面积集中度在40%基础上进一步提升,此外,相比于其他级别项目比重而言,处于前10%的项目销售集中度始终保持领先。热销项目中,贵阳花果园再续刚需大盘吸金之力,2013年,该项目达成销售金额117.56亿元,销售面积379.23万平米,成为金额、面积双料冠军。

除此,成交处于10%-30%的项目亦有不错表现,金额及面积集中度均在30%以上,其中金额集中度较今年上半年增加1个百分点,处于该级别的项目多位于二三线城市,如南昌保利香槟国际、盐城恒大名都等,年度成交金额在13亿元左右。

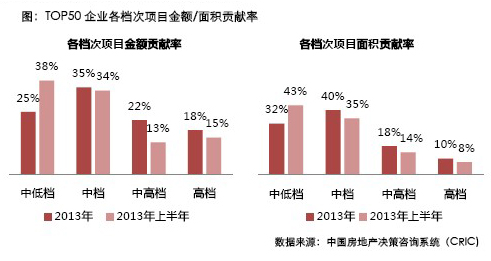

各档次项目瓜分市场,偏高档产品吸金抢眼

今年以来,市场成交用“火爆”形容不为过,尤其体现在一线、二线城市,成交量逐月走高,千人抢房情景不时出现,刚需、改善及投资类产品纷纷赢得市场。

细化到项目档次贡献率来看,高端改善类客户积极入市,中高档、高档项目贡献率持续提升。2013年全年,TOP50企业中高档项目金额贡献率达到22%,较2013年上半年增加了9个百分点,同时高档项目金额贡献率增加了3个百分点。不仅如此,中高档及高档项目面积贡献率较上半年增加2-4个百分点。

不难发现,偏高档项目吸金能力抢眼,而随市而行的入市策略,则是推动项目销售走高的促因。2013年5、6月份时,“国五条”失效效应深化,中高档、高档项目顺势强势争抢市场份额,二季度末至整个三季度,市场呈现百花齐放局面,至10月份,北京出台预售证收紧政策,继而一线城市纷纷效仿,才让火热的成交有所降温。在长达5个月的时间内,偏高档项目已抓住时机,迎合释放的改善、投资类客户需求,成为平稳市场下最大的赢家。

不过,偏高档项目贡献率提升,不改刚需项目主力军地位。今年全年,中档、中低档项目金额贡献率合计为60%,面积贡献率更是达到72%,而且从各档次项目贡献力度而言,中档项目处于首位。此外,与今年上半年相比,刚需项目贡献率下滑,主要原因在于上半年政策因素增强房企推案力度,同时公积金较为充裕,贷款利率优惠还处于宽松期,首置及首改客户需求旺盛,而至下半年,供不应求现象从一线蔓延至二线城市,二套房贷收紧、公积金不足情况频发,对中档、中低档项目成交产生不利。

典型房企频频高价拿地,未来偏高档产品比重或将持续提升

在2013年,房地产市场火热的不只是项目,土地市场达到疯狂程度,房企大佬频频抢滩,高价拿地在各地上演。而在众房企中,融创中国土地投入最为猛烈。

2013年下半年,土地市场进入白热化,在上半年取得良好业绩的房企于下半年加码拿地。据CRIC监测数据,9月份至11月份,融创中国先后拿下北京、天津两个地王项目,其中北京朝阳区农展馆地块楼板价高达35502元/平米,成为当之无愧的年度单价地王,而天津手表厂地块最终被融创联合体以25082元/平米斩获。结合目前周边在售项目,两地块均以“面包价”获得,未来将打造高端产品无疑,同时也带动周边同类产品价格上扬。

而放眼其他龙头房企,万科、绿地及华润等同样在土地市场大手笔布局,三家企业分别高溢价拿下上海、深圳与杭州地王项目,成交单价均在19000元/平米以上。我们认为,随着典型房企高价地块陆续上市,未来市场偏高档产品比重或将持续提升。