克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

分析师/ TOP50课题组

2013年12月31日,《2013年中国房地产企业销售TOP50》排行榜正式发布。从榜单中可看到,由于大体量扩张的规模效应显现,国内大型房企业绩普遍超“水平”增长,TOP50、TOP20、TOP10房企业绩集中度继续提升。展望2014年,预计房企的业绩集中度将出现更快提升。

重点房企超“常规”增长,推动TOP50集中度持续提升

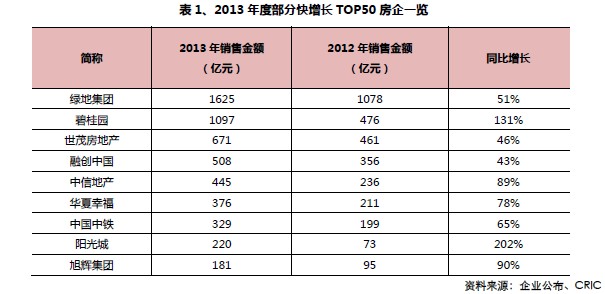

2013年,TOP50房企普遍较2012年有较快的增长。其中,增速最快的要数阳光城,2013年业绩同比增长高达202%,企业从2013年一季度的黑马角色快速向行业重点标杆企业转变。其次是碧桂园,企业在476亿大体量上以激增131%的方式直接跃升千亿阵营,创造了一个行业“奇绩”。旭辉在2012年底赴港上市后,开启全国新一轮扩张,2013年业绩同比大增90%。在“老牌”龙头房企中,绿地2013年业绩同比增长51%,相较万科、保利更胜一筹。世茂、融创通过对管控模式、产品结构、区域布局、融资渠道多管齐下全面优化,企业运营效率显著提升,业绩增速均超40%。

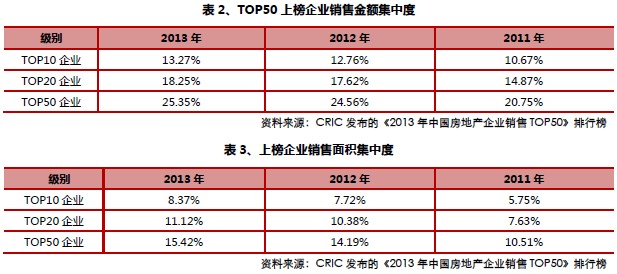

在众多重点房企超“水平”发挥下,2013年TOP50的集中度继续提升。但要指出的是,2013年大型房企市场份额提升的幅度较2012年有所下降。以金额集中度位列,2013年TOP10 、TOP20及TOP50房企集中度同比增幅分别为0.51个百分点、0.63个百分点及0.79个百分点,相比之下,2012年的同比增幅分别高达2.09个百分点、2.75个百分点和3.81个百分点,面积集中度方面也是类似情况。分析其原因,主要是每次市场行情重大转向时,大型房企因为资金实力雄厚、区域布局均衡,腾挪的空间更大,也更能适应变化。因此在2012年,大型房企抓住一二线房市行情回暖的窗口,实现业绩更快提升。而2013年,由于整体行情都在回暖,大型房企和中小房企趋于同等受益,大型房企之所以能实现更快的扩张,主要是因为大体量下的规模扩张效应显现。

2014年TOP50房企集中度上升或将加快

预计2014年,TOP50、TOP20、TOP10房企的业绩集中度将出现更快提升。主要理由有三个:第一,房地产行业仍将上演“强者恒强”的竞争格局,大型房企会加快扩张。以第一阵营7家龙头为例,万科、绿城今年都有望双双跨入“两千亿”超体量行列;中海地产今年如完成对中建系全部房地产业务的整合,实力和业绩都将上一个台阶;恒大去年倾力布局一二线的成功将于今年显现;碧桂园今年的增长潜力仍不容小觑。再看第二阵营,华润置地、世茂今明两年都有望加入千亿俱乐部,绿城、融创、龙湖、招商也在加快向千亿冲刺。再往后,以阳光城、旭辉、卓越为代表的新星今年预计将继续延续迅猛的扩张态势。从发展趋势看,今年TOP50门槛有望达到200亿元,行业集中度将进一步上升。

第二,从2014年的市场大势来看,总成交面积持稳是大概率事件。全国销售面积13亿平方米是行业近两年的高位顶部,即便突破也将增长乏力。在行业整体业绩基本维持稳定下,大型房企以更快的速度扩张,无疑使其行业集中度加快上升。

第三,随着新型城镇化全面展开,大型房企率先受益。今年全国新型城镇化规划即将公布,届时大型房企尤其是TOP50房企凭借企业实力和品牌优势,将抢先分到一杯羹。部分已经布局三四线的重点房企如恒大、碧桂园、绿地预计将出现更快的业绩提升。由于三四线的房价相对较低,2014年TOP50面积集中度提升幅度预计将高于金额集中度的提升幅度。