克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

2013年6月银行“钱紧”对下半年住房贷款造成了持续影响,到了9月份,银行纷纷通过收紧利率折扣和延长放款期限的方式收紧了个人住房按揭贷款,而到了年底,在流动性没有根本好转和银行年度贷款额度普遍用尽的双重压力下,个人按揭贷款变得愈发困难。为此,我们对全国21个城市的66家银行进行了电话调研,调研结果显示,全国各城市银行贷款总体进一步收紧,主要表现在:其一,三成非国有银行停止了个人住房贷款业务,二套房停贷比例略高于首套房;其二,从首套房来看,与年初首套房利率优惠普遍存在的情况截然不同的是,仅剩2成的银行还存在利率优惠,而广州、佛山和惠州首套房贷利率甚至在基准利率基础上上浮了10%;其三,二套房方面,广州深圳等5城市提高首付比例,而贷款利率惠州提高至基准利率上浮20%的水平,成为提高幅度最大的城市,福州和西安也在基准利率的基础上上浮了15%。

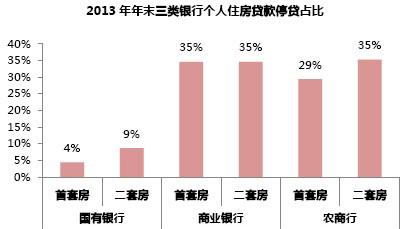

停贷:三成非国有银行停贷,二套房停贷比例显著高于首套房

CRIC研究中心所调研的银行中,2013年年末商业银行、农商行的个人住房贷款停贷占比均达到了3成左右,而国有银行停贷的比例则明显偏低。在我们调研的共计66家银行中,北京、沈阳、苏州、宁波的部分民生银行,福州、合肥、杭州的部分招商银行,以及宁波、合肥、福州等5家农商行均表示目前已经全面暂停住房贷款的发放。

这一轮信贷收紧无疑将对12月的商品房交易量造成负面影响。2013年全国房地产市场规模迎来了新一轮的快速扩张,前11月,全国商品房销售面积同比上升20.8%,同比增速创下近5年新高,而从成交总量来看,在年底项目集中成交的推动下,全年商品房成交面积突破12万亿平方米极为可期,而商品住宅成交总量亦将突破10万亿平方米。而带动2013年这一波行情中最主力的需求恰恰是房贷敏感度最高的刚需,一旦银行的贷款发放收缩,他们的购买力将大打折扣,可见这一轮意料之外的房贷收紧无疑将对年底的商品住宅成交规模造成影响。

首套房:仅剩2成城市首套房贷款利率存优惠,广州基准利率上浮10%

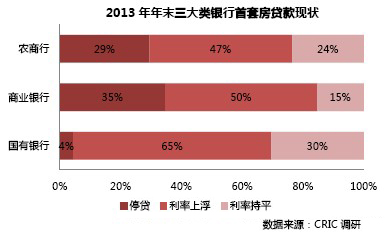

CRIC研究中心所调研的66家银行中,2013年年末较2013年上半年有65%的国有银行首套房贷款利率有不同程度的收紧,而4%的国有银行基本停止了个人住房贷款业务,其余30%的国有银行贷款利率与年初持平。商业银行在首套房贷款上收紧的力度最大,35%的商业银行停止了个人住房贷款,有50%的商业银行不同程度的调高了贷款利率,仅15%的商业银行仍维持今年上半年的水平,但这些商业银行普遍对贷款人的资信情况要求更为严格,甚至有银行要求贷款人在银行必须办理某些特定业务。

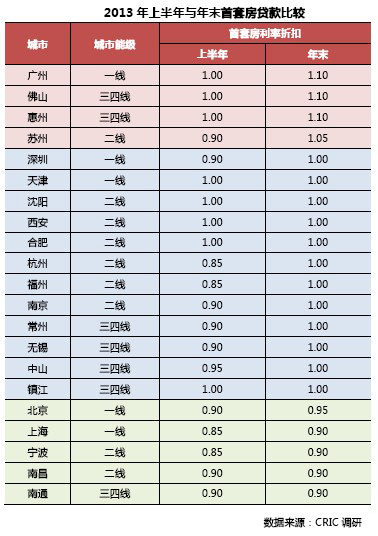

CRIC研究中心所调研的21个城市中,首套房贷款利率有14个城市有不同程度的收紧,占调研城市总数的67%。首先,广州以及周边的佛山、惠州等城市首套房贷款利率已经在基准利率的基础上上浮了10%左右,而苏州首套房贷款利率也从原来的基准利率9折优惠收紧至基准利率上浮5%。然后,有调研中有12个城市首套房贷利率优惠已经消失,均调整至基准利率。最有,首套房贷利率仍有优惠的城市主要集中在北京以及长三角区域,85折已经全线消失,最低折扣多在9折左右。首套房贷款利率优惠的取消很大程度上削弱了刚性需求的购买力,刚需客户本身对价格极其敏感,如果这一利率标准持续至明年,将会提升刚需门槛,从而使明年刚需市场面临严峻的考验。

二套房:广州深圳等5城市提高二套房首付比例,惠州二套房利率差上浮20%

临近年底,全国16个城市相继出台了收紧调控的政策,广州、深圳、杭州、南京和南昌等5城市二套房首付比例均提至7成,与京沪二市同居全国前列。结合具体城市房地产市场表现来看,这些城市房价上涨速度大多较快,据统计局发布的70大中城市房价指数, 2013年前11月,此五市商品房价格指数均在110以上,明显高于全国大中城市平均增幅。

从利率角度来看,今年9月各大银行收紧贷款利率优惠时,对二套房并没有做相应调整,而二套房利率一直以来也相对稳定,多数城市普遍维持在基准利率上浮10%的水平。而本次,我们所调研的21个城市66家银行中,有3个城市调整了二套房贷款利率折扣,其中惠州二套房贷利率提高至基准利率上浮20%的水平,成为提高幅度最大的城市,而福州和西安年末二套房贷款利率也在基准利率的基础上上浮了15%。处于长期平稳的二套房利率出现上调,也在很大程度上反映出年底银行贷款额度的高度紧张。

在我们看来,银行在临近年关又一次收紧房贷的原因在于:

首先,从供应面来看,今年以来银行资金面持续紧张,银行“钱荒”尚未根本消除,时至下半年银行放贷更加审慎;今年年中,银行层面曾出现内部资金问题,时至今日仍未根本消除,而2013年12月19日,央行甚至连续第五次暂停逆回购,进一步加剧了银行对于流动性的担忧,银行在个人住房贷款业务上更为谨慎。同时,时至年底银行贷款头寸普遍情况都几乎用尽,因此我们完全可以理解当前银行将有限的资金更有效的运用。

然后,从需求角度来看,在楼市回暖加速的背景下,个人住房按揭贷款的需求也在相应的增加。从购房者角度看,无论是首套房还是二套房,信贷支持大多是必不可少的,国家统计局显示,今年1至11月份,商品房销售面积达110807万平方米,同比增长了20.8%,随着楼市回暖的加速,个人住房按揭贷款的需求也在不断增加,在银行“钱荒”的大背景下,银行更愿意将有限的贷款发放给愿意承担较高的利率的客户。

最后,从银行对房地产行业未来的预期来看,银行纷纷调高了房地产按揭贷款的风险水平,从其自身控制金融风险的角度来考虑,各城市银行纷纷放缓了贷款节奏。相对于企业贷款而言,个人住房贷款年限较长,一般数十年到三十年不等,而企业贷款2至3年内即可收回,且贷款利率通常在基准利率基础上至少上浮30%,较房贷利润空间更大。在头寸有限的情况下,银行更愿意把钱放在其他贷款类别上。