克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

分析师/ 朱一鸣

近日,北京某执业律师根据国家统计局、财政部及国家税务总局公布的房地产相关数据,对没有征收到位的土地增值税分析测算发现,自2005年1月1日至2012年12月31日,全国房地产开发企业应交未交的土地增值税总额超过3.8万亿。截至2012年12月31日,其中28家房地产上市公司应交未交土地增值税总额高达640亿元,其中雅居乐(83亿元)、SOHO中国(64亿元)、富力地产(58亿元)位列开发企业前三位。

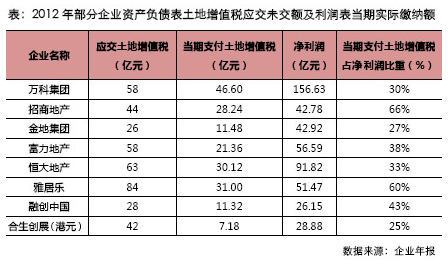

我们认为,企业的土地增值税都是按照国家税法的相关规定,合法合理地预征和清算,不存在所谓的“拖欠”行为;即便以后严格征收,长期来看对企业,尤其是高周转低毛利企业的影响有限。首先,应付土地增值税是各企业应交未交的税额,同时已经计提并预缴。根据《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》的清算条件,各企业已经计提了土地增值税清算准备金,并对该部分土地增值税清算准备金对所得税的影响确认了递延所得税资产,因此在未来的土地增值税的清算上将不存在问题。从2012年企业应交土地增值税的情况来看,部分企业应交土地增值税较高,并且当期支付的土地增值税占当期净利润的比重也较高,这与这些企业项目结算毛利率较高有关,比如招商地产和雅居乐的这一比重分别为66%和60%,这两家企业2012年毛利率达到了48.83%,而雅居乐也高达41.37%,其清水湾项目的毛利率可能更高。

其次,应交未交并不简单的等于“拖欠”,只不过企业合理利用了税法规定的清算条件。税法规定的土地增值税清算条件包括,一,房地产开发项目全部竣工、完成销售的;二,整体转让未竣工决算房地产开发项目的;三,直接转让土地使用权的。此外,税法还规定,对已竣工验收的房地产开发项目占整个项目可售建筑面积的比例在85%以上,以及取得销售(预售)许可证满三年仍未销售完毕的项目,税务机关可以要求开发企业清算土地增值税。因此,由于房地产开发周期非常长,操作也较为复杂,因此在清算土地增值税时,项目结算多少,就清算多少土地增值税,这样的清算做法合情合理。

最后,即便以后严格征收,长期来看对企业,尤其是高周转低毛利企业的影响有限。土地增值税作为一个税种,应起到促进充分利用土地资源的重要作用,而不应被看成是政府调控房价的主要手段。因为,即便征收更严格执行,比如缩短项目清算周期,降低清算比例,短期内将对开发企业的利润率产生较大的影响,但是只要不提升征收税率,那么长期来看,企业的土地增值税的税负不会显著提升。房企显然不会把大幅降价作为降低短期资金风险的方式。由于目前企业普遍加快了周转速度,较多的刚需产品和灵活的价格策略使得项目毛利率普遍不高,因此实际土地增值税缴纳额都保持着相对较低的水平,这一类企业受到的影响将更小。