克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

榜·单·解·读

2018年第一季度,TOP100房企整体销售规模同比增长28.8%,增速较前两月同比增速下降16.3个百分点,但业绩集中度和各梯队门槛较去年同期仍有较大幅的提升。我们认为房企在目前调控持续、融资收紧、短期偿债压力增加、预期项目去化率下降的背景下,将加大供货力度,把全年的销售计划前移,力争加速项目去化,努力完成全年的销售目标。

百强房企一季度业绩同比增28.8%

2018年第一季度,TOP100房企总体销售规模19526.6亿元,同比增长28.8%。相比2月春节期间相对平淡的业绩表现,TOP100房企3月单月的业绩规模较2月有较大幅的提升,环比增长了40.5%。30%的增长率已经成为对规模有要求的房企今年的增长率门槛。从一季度增长来看,有43家超过50%,13家位于30%-50%之间。

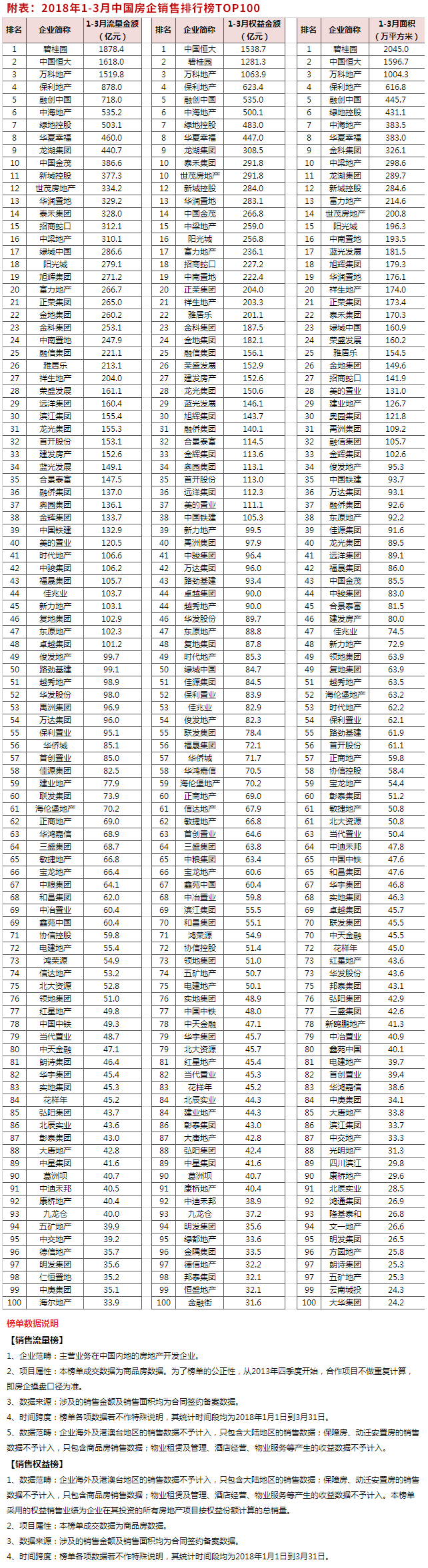

50强门槛急剧上升

随着房企竞争不断加剧,2018年第一季度百强房企各梯队的销售金额入榜门槛提升显著。其中,TOP3和TOP50门槛分别达到了1517.3亿元和99.1亿元,与去年同期相比,增幅分别达到38.3%和59.3%。而TOP10-TOP30的门槛则相对增长平缓。今年以来,龙湖、华润、金地等企业增速明显放缓,龙湖和华润同比仅增长2.5%和17.7%,金地同比下降18.2%。我们预计未来随着各梯队门槛的不断提升,百强房企分化格局将会持续。

2018年房企平均目标增长率40.4%

截止目前,已经有近30家房企提出了2018年的销售目标。其中,有近8成的房企全年目标较2017年业绩的增长率在30%以上,还有近4成房企的目标增长率高于2017年全年的业绩增速,平均增长率达到40.4%。

分房企规模来看,规模较大的房企销售目标增长率较低,规模增长较为平稳。如碧桂园、万科没有提出业绩目标,恒大的业绩目标增长率仅9.8%。但那些规模在500-800亿的房企,销售目标增长率普遍在40%以上,这表明力争冲击千亿的房企,仍将销售规模的快速增长放在重要位置。

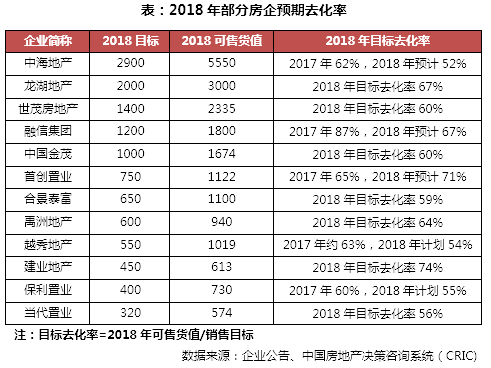

考虑到今年市场不明朗,去化率目标偏低

今年全年的政策环境、市场环境仍不明朗,企业依靠过去项目的高去化率、以点致胜的难度很大,个别项目的热销并不能掩盖大部分项目去化率不及预期的事实。考虑到市场的压力,今年企业在制定销售目标的时候,都把推出货值的销售去化率预期降低。如越秀、中海、融信、保利置业等的预期去化率都较2017年都有所降低。

我们预计,今年企业销售目标的增长主要是靠供货增长实现。通过尽可能的多推项目,以面取胜。我们发现,2017年投资力度较大的房企,今年销售目标增长率也相对较高。我们用房企2017年新增货值和2017年实际销售业绩的比值来判断房企的投资力度,其中,融信2017年通过合作及收并购方式获取了大量土储,2018年目标增长率达70.7%;融信、富力、中骏的目标增长率也在50%左右,而这三家房企的新增货值和销售比较高。

一季度目标完成率普遍低于20%

从实际完成情况来看,截止一季度末大部分房企的目标完成率普遍低于20%。我们认为,这与去年年底冲业绩消耗太大,年初短期内货源难以补充;此外,由于政策持续收紧,房企普遍出现预售证获取延后的情况。

我们预计,二季度开始,房企将加大推案力度,力争将全年销售计划前倾。从年报季大部分房企高管表态来看,全年的推案计划大部分集中在二三季度,这样可以尽早锁定全年销售业绩。

回款成为未来房企重要指标

除了销售目标之外,现在房企越来越重视回款率指标。从房企的财务状况考虑,目前在已经公告2017年业绩的房企中有近7成房企现金短债比和长短期负债比呈下降趋势,短期偿债压力加大。在目前融资环境持续收紧的背景下,房企获取长期借贷的难度增加,短期偿债压力略有提升,融资成本也随之上升。从企业运营来看,原本仅规模房企关注的销售回款率,现在也被越来越多的房企重视。如龙光、首创、中骏等房企2018年力争保证90%的回款率。恒大、世茂、奥园、越秀等房企的回款率目标也在80%以上。

2018年,政策环境、市场环境仍不明朗。虽然目前大部分房企的业绩目标增长率较高,但我们认为在2018年较低的项目去化率预期下,房企的业绩增长将主要靠加大货量供应来实现。通过把全年的销售节奏前移,企业力争推出更多的货量,尽快完成全年的销售目标,缓解资金压力。