克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

榜·单·解·读

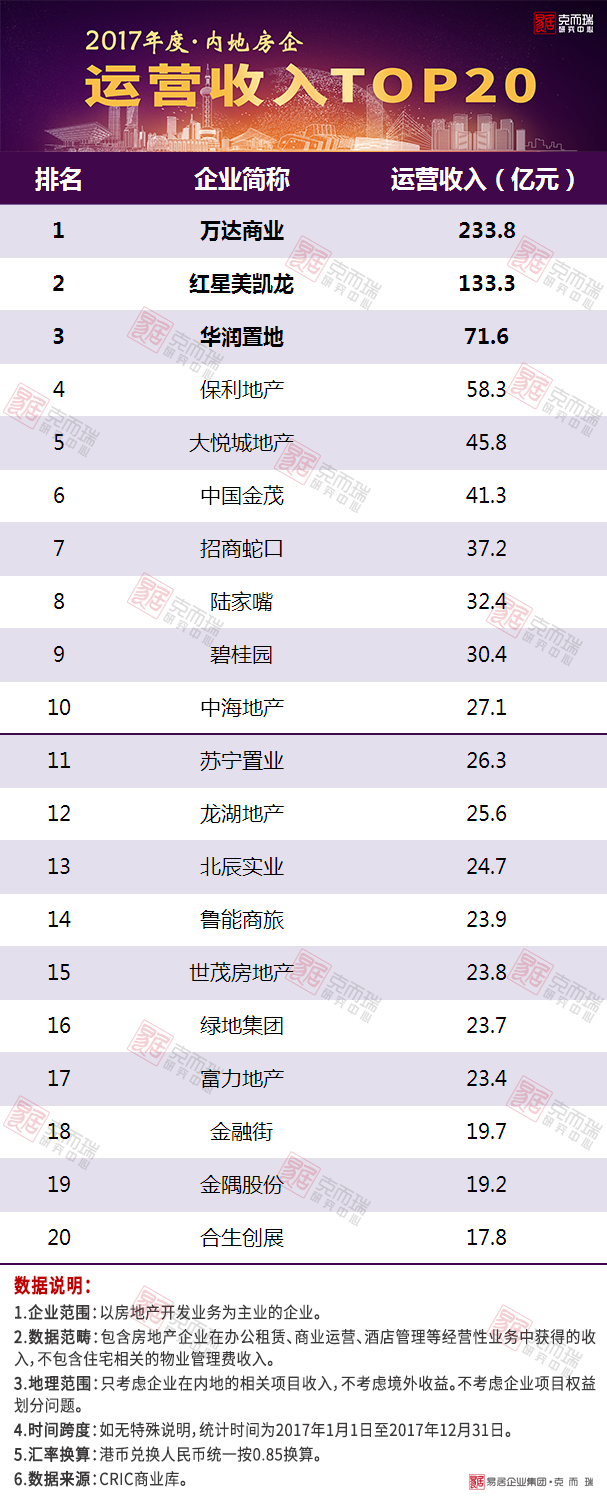

入榜门槛差距拉大,内房企Top10门槛高达27亿

2017年全年,内房企和外资房企运营收入TOP10入榜门槛分别为27.1亿元和14.3亿元,内房企的运营收入Top10门槛比外资房企高出了12.8亿元。此外内房企运营收入Top20入榜门槛为17.8亿元,甚至超出了外资房企Top10的运营收入门槛3.5亿元。可以看出,与稳中求胜的外资房企相比,内房企的商业拓展速度更为迅猛,未来随着内房企的商业扩张进一步加速,两者之间的差距还会继续扩大。

收入结构以租金为主,部分企业酒店业务占比高

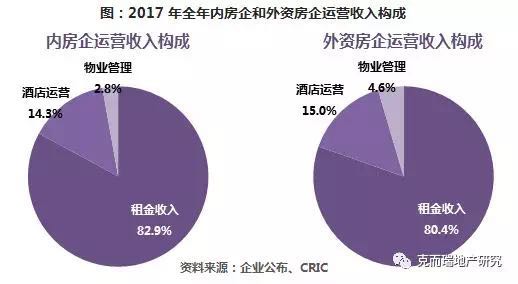

总体而言,内房企以及外资企业中,租金收入都占据到了运营收入较大比例,其中内房企该比例达82.9%,而外资房企则为80.4%。

大多数的企业都以租金收入为主要收入来源,也有部分公司的运营收入以酒店运营为主。例如中国金茂、碧桂园等房企。此外2017年多数企业都加大了布局长租公寓的力度,预计未来租金收入中,长租公寓的租金贡献占比将持续多大。从目前来看,凯德集团于国内的公寓业务已经相对成熟,租金收入占比超过20%。

商业精细化运营,长租公寓成为新风口

2017年房企的商业运营也在如火如荼的开展,龙头房企在不断通过品牌输出加速轻资产扩张,提升运营效率;而一些中小房企也不遗余力的进行业态升级和产品创新,力图巩固自身在细分领域的优势。总体来看,目前商业发展主要呈现出精细化、个性化、智能化、多元化等等特点。

商业运营逐步精细化,打造IP聚拢客群

随着商场数量的不断增多及商业地产竞争的愈发激烈,越来越多的企业开始重新考量商业项目的定位,不仅将“人”这一元素被放到了更重要的位置上,此外产品的品牌定位、人群定位也不断趋于精细化。

2017年许多房企都推出了自己新的商业产品线,以大悦城为例,2017年12月6日,大悦城推出了其第二条产品线——大悦春风里,主要以25-45岁新兴中产和成熟中产作为核心客群,并重点布局在一线非核心商圈或者二线城市核心商圈,定位区域型商业。相比而言,之前的“大悦城”产品线主要针对为约会、社交为主的“第二生活”需求,人群为18-35岁的年轻人;而“大悦城春风里”则瞄准“第一生活”,针对新兴中产阶级及其背后更庞大的家庭消费。人群及商业定位的不断细分,不仅让大悦城能够精确定位潜在客户群,拓宽受众;还能够打造企业IP,从而拥有更为稳定的客群,增强市场竞争力。

除了产品定位上的不断细化,一些房企在运营管理上也不断升级,从而增添附加价值。如中海于2017年就逐步推进了OffiCARE中海暖心关爱计划,为商办楼宇建立生命安全保障体系,为入驻客户持续提供公共安全与生命急救服务。OffiCARE暖心关爱计划自2016年11月提出以来,已逐步走进了中海于全国各地的写字楼项目中,增强了中海商办项目的整体竞争力。截止目前中海成熟写字楼物业的出租率已持续保持在 95%以上,续租比例超过了80%。

线上+线下融合发展,促进销售互利共赢

2016年11月,国务院便下发了《关于推动实体零售创新转型的意见》,鼓励企业加快商业模式创新,强化市场需求研究,改变引厂进店、出租柜台等传统经营模式。在此背景下, 2017年许多房企都在“新零售”、“智慧零售”等创新商业模式上做出了全新尝试,通过线上+线下相融合的模式,来增强客户粘性,提升服务品质。

2017年12月中海地产与京东集团签署战略合作,将凭借自身商业的资源优势及京东线上的智慧平台,未来计划在全国主流城市打造百家X无人超市店,并覆盖中海商业地产全业态,联合布局无界零售。通过此次合作,中海不仅能够借助京东丰富的运营经验,降低其线下零售的运营成本,此外还能促进消费体验升级,推动中海商业地产的多元化运营。

苏宁控股集团也积极地拓展着其线下版图,2017年12月19日,与万达、融创中国等拥有丰富商业、住宅等零售网络资源的企业建立了集团战略级的合作关系,以此进行线下产品线的开发、建设、运营和服务等阶段的互补合作。据悉,苏宁的线下商业产品线,主要以“大店更大、更全;小店更近、更专”的发展战略为主。10到25万平方米的苏宁广场购物中心,主要打造新型商业销品茂综合体,推进流量入口;5到10万平方米的易购生活广场,则将线上苏宁易购移植线下,打造线下平台;而50到200平米的苏宁小店,则更加贴近终端消费者,实现售后、生鲜及线下配送等服务。2018年苏宁计划将新开5000家互联网门店;未来三年内实现15000家,2000多万平方商业实体的目标。通过线上线下相互附能的方式,苏宁不仅能够提升客户粘性,还能促进商户销售,实现线上线下的互利共赢。

发展方向多元化,长租公寓成为“新风口”

除了业态升级,线上线下融合等方式提升运营效率外,房企也在不断寻求新的突破口,这其中长租公寓无疑是房企商业多元化的主流方向之一。除了万科、龙湖继续加大布局外,2017年12月碧桂园也正式对外发布了集团长租公寓品牌“BIG+碧家国际社区”,并与30多家合作单位进行战略签约,力争三年内建设100万套长租公寓。此外中海于长租公寓领域也在加速布局中,目前其在建项目已分布北京、上海、深圳、成都等九个核心城市,未来三年有望分批入市,从而实现中海长租公寓全系产品的战略落地。

此外保利、旭辉、招商蛇口等企业于近期也推出了长租公寓类资产证券化产品,如招商蛇口于2017年12月注册了200亿元的长租公寓ABN。这不仅是银行间市场的首单,同时也是国内目前注册规模最大的长租公寓资产证券化类金融产品。此类长租公寓资产支持产品的不断出现,也为大力拓展租赁住房业务的房企提振了信心。

此外,在旅游、文化、体育等市场发展前景向好的情况下,商业的发展方向也趋于多元化,各类“商业+X”模式开始出现,通过新元素的融入为消费者带来独特的体验,诸如主题乐园、体育场馆、艺术酒店、博物馆商业都成为了地产运营商们的转型新方向,商业跨界发展前景广阔,但也面临着培育期较长、资金投入较高、资源整合要求较高、运营难度较大等问题,效果如何仍有待后期检验。

— END —