各梯队房企集中度进一步提升,TOP100超50%

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

文/克而瑞研究中心

9月多数房企业绩环比上涨,单月超400亿房企达4家;金地、华夏、华润三家房企本月皆过千亿;预计四季度龙头房企销售业绩继续上涨。

榜单解读

2017年9月,多数房企的销售业绩环比增长明显,前30强房企竞争更加激烈。受到热点城市限购、限售政策加码的影响,TOP100房企三季度总体销售规模低于二季度的水平。今年前三季度,各梯队房企市场份额较2016年末继续提高,未来行业集中度将进一步提升。我们预计,四季度房企将加快推盘节奏,全力冲击全年业绩目标。同时,未来较为稳定的一二线城市仍将是房企布局的重点。

◆ ◆ ◆

各梯队房企集中度进一步提升,TOP100超50%

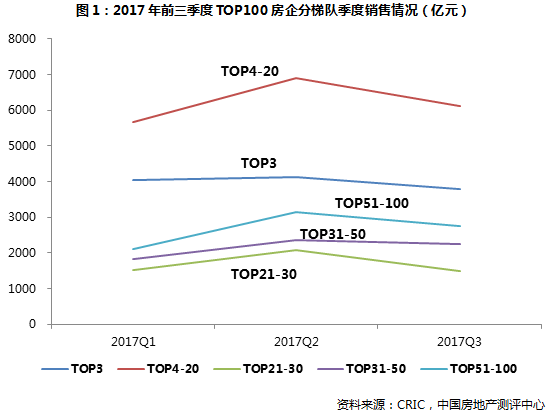

2017年前三季度,TOP100房企的总体销售规模较去年同期增长36.7%。虽然各梯队房企三季度的业绩较二季度有所下降,但从9月单月的情况来看,各梯队房企的销售规模均环比增长,其中TOP21-30的房企环比增幅最大达91.9%。

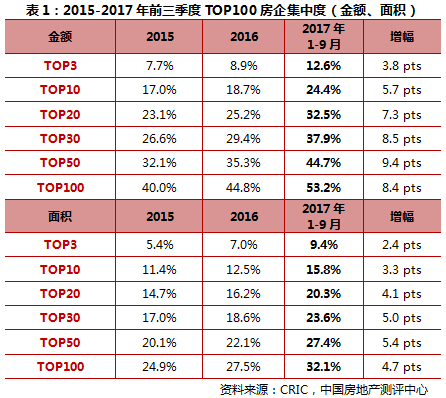

品牌房企业绩规模的增长,使房企集中度继续上升。与2016年全年相比,TOP100房企金额集中度的增速整体高于面积集中度。金额方面,各梯队房企集中度均呈上升趋势。其中TOP30和TOP50房企集中度升幅最大,较2016年末分别上升了8.5和9.4个百分点。TOP100房企的集中度达到53.2%,占据市场份额过半。面积方面,TOP50房企集中度升幅最大达5.4个百分点,TOP100房企的集中度达到了32.1%。

备注:金额(面积)集中度=入榜房企销售金额(面积)/统计局公布的全国商品房销售金额(面积);

其中,2017年前三季度全国商品房销售金额是根据前8月累计同比增幅推算9月同比增幅所得。

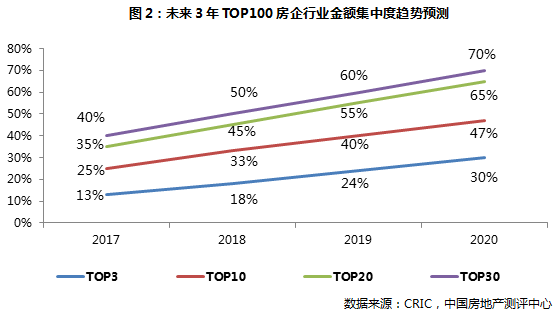

我们认为,随着市场调控压力持续和规模房企竞争优势的体现,未来TOP100房企的整体业绩规模将继续增长,各梯队房企的行业集中度也将进一步上升。2017年末,TOP3、TOP10、TOP20和TOP30房企的金额集中度预计将分别达到13%、25%、35%和40%。预计到2020年,TOP10和TOP30房企的集中度将分别达到47%和70%。

◆ ◆ ◆

年底千亿房企或达17家,未来两三年争夺更激烈

截止2017年三季度末,突破千亿规模的房企已达11家。其中金地集团、华夏幸福、华润置地是本月新晋的千亿企业,业绩分别达到了1023.2亿元、1010.3亿元和1004.1亿元。

3000亿房企中,碧桂园今年前三季度的销售规模已突破4000亿元,万科地产和中国恒大的业绩也分别达到了3947.8亿元和3658.8亿元,预计三家龙头房企年内业绩均有望突破5000亿元。

保利地产、融创中国、绿地控股今年的销售业绩实现持续性增长,截止三季度末都已达到2000亿规模,预计这三家房企年内有望迈入3000亿房企阵营。

而在去年已迈入千亿门槛的房企中,中海地产、金地集团、华夏幸福、华润置地截止三季度末都已超千亿,绿城中国目前离千亿也只有一步之遥。除此之外,招商蛇口、新城控股、旭辉集团目前的规模都在700-800亿左右,今年年底有望达到千亿。

世茂房地产、鲁能集团、富力地产、中南置地、阳光城目前的业绩规模在600-700亿元左右,冲千亿也指日可待。

未来2-3年千亿房企阵营的争夺将更加激烈。据克而瑞统计,目前提出千亿目标的房企已多达六七十家,对市场份额的争夺即将进入白热化阶段。近期崛起的福晟集团和新力地产目前业绩增速很快,在土地投资和项目营销上都有独到之处。在冲击千亿的过程中,企业拥有怎样的核心能力将成为制胜关键。

◆ ◆ ◆

四季度调控政策稳中偏紧,居民去杠杆影响深远

9月,“四限”政策持续发力,热点城市在保持现有调控政策不变的同时,部分城市进一步升级调控。首先,限售城市持续增多。9月末,限售新增了南昌、重庆、石家庄、贵阳、桂林5个二线及热点三四线城市,其中石家庄限售周期长达5年,为本轮限售最严;南宁、长沙则再次升级限售。至此,已有42个城市对个人购房者出台限售,限售政策俨然成为二三线城市调控最直接的体现。其次,部分城市加码限购、限贷,或侧重销售端调控。其中无锡限购年限增至两年;武汉及西安分别要求商品房预售不得全款优先及拒绝公积金贷款、未售出商品住房须进行价格申报;而南昌再次加大调控力度,买房改房需缴纳成交价的1%作为土地出让金。除此之外,上海、江西、浙江等多个省市发布通知,将全方位进一步支持政策调控。

虽然最近大批城市新出台了各类调控政策,但这跟之前30多个城市已经出的政策相比,从政策性质上没有太大差别。我们认为,这不能算是新一轮的调控,因为在政策手段上没有突破,只能看作是对原有政策的补充。

对于未来政策的展望,我们认为,政策高压还会持续一段时间,甚至不排除未来还有进一步加码的可能,尤其是最近出政策的这些城市,包括一些还没有出政策的三四线城市,都有加码的可能。

另外,房地产信贷资金持续收紧也是市场变盘的最大变数。受惠于房价上涨所带来的赚钱效应,以及其他投资标的匮乏,房地产市场仍是银行信贷资金重要出口。不过,随着全方位无死角监管措施的落实,信贷资金池的水位拾级而下,必然将对房地产市场产生较大负面影响,后续置业需求将难以为继,市场变盘风险不可不察。

◆ ◆ ◆

一线城市成交量将继续低位,二线城市或迎来小幅回升

一线城市成交量将继续低位保持。一方面受供应持续低迷影响,另一方面,一线城市市场观望情绪愈加显著,新开项目开盘去化显著分化,而“日光盘”更是凤毛麟角,只有一些因“限价”所造成的“高价差”的高性价比项目成交火热,市场结构性分化特征明显。综合多方面,预计四季度一线市场的成交量低位运行仍是大概率事件。

二线城市在新增供应增加后整体成交量将迎来小幅回升。首先,部分非热点二线城市后来居上,加紧出台限制政策,至此几乎所有二线城市都出台紧缩调控政策,且力度未见有丝毫放松。在这样的市场环境下,企业融资渠道受阻,回款压力逐渐增加,更多企业将放弃观望而接受“限价”,选择随行就市加快推盘节奏,四季度新增供应预计将较前三季度显著增加,市场依然高热的城市成交量显著放大,多数城市成交水平将保持稳定,整体小幅回升。

◆ ◆ ◆

热点三四线城市成交量回落,总体将保持平稳

今年,三四线城市在春节后降价齐升,在一二线城市成交量回落的情况下,成为承接市场继续往上攀升的主要动力。之所以三四线城市能够接过接力棒,首先是投资性需求,尤其是核心一二线城市外溢的投资需求;其次是棚改货币化安置,推动了今年三四线城市的价格上涨,库存快速的消化。但是,这两个因素的持续性并不会很强,会面临后劲不足的局面。

因此,从三季度情况来看,热点的三四线城市市场成交量开始回落;最近出台的政策对三四线城市的影响将更大。其他三四线城市总体仍然有一定的延续性,但不排除有针对这些城市的调控政策出台。

总体来看,三四线城市的市场大热情况已逐渐趋于平稳。除此之外,前期市场过于乐观导致供应加大,随着成交量的持续走低,部分三四线城市已出现库存高企,供过于求的局面,未来抓紧去库存仍是此类城市楼市的主旋律。

◆ ◆ ◆

全年销售数据将略有上涨,明年或明显回落

我们认为,四季度商品房销售热度短期仍能惯性保持,全年销售规模有望继续增长。主要在于:今年以来商品房销售走势呈现前高后低,而政策调控密集期已过,市场已逐步适应新政策并重回自身运行轨道,商品房销售再次大幅回落的可能性不大,尤其是在资金回款压力下,新增供应预计将较前三季度显著增加,四季度也将迎来一波成交小高潮,因此整体来看同比增速将保持低位稳定,全年销售规模较去年相比仍有望继续增长。

展望明年,我们认为一二线成交可能会继续保持低位水平,而三四线城市的持续性不是特别强,今年这种旺盛的市场成交情况在明年将逐渐回落。我认为整体市场的成交规模比16、17年会有比较明显的降幅。

◆ ◆ ◆

龙头房企四季度销售将回升,一二线城市仍是布局重点

尽管政策环境趋严,对于企业来说仍然有机会,只是对于企业的掌控大局的能力是一种考验。从销售数据就能看出,龙头房企前三季度销售金额同比大幅上升,集中度持续上升。这表明,在目前低库存的环境下,对上市房企、尤其是龙头房企是极佳的机遇,正所谓“行业差、龙头好”。我们预计,随着地方政府对预售证审批的松动,房企推案量随之上升,四季度房企的销售数据将稳中回升。

投资布局方面,由于三四线城市不确定性较大,政策调控仍将持续升级,政策风险不容忽视;另外,经过一轮上涨,一些主要的三四线城市土地价格已经接近二线城市的价格,对拿地企业来说可能蕴含着一定风险的。相反,经过一轮调整之后,未来需求稳定的一二线城市的投资性价比重新显现。我们建议,一二线城市仍然是房企的布局重点。