克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

文/克而瑞研究中心

=== 榜单发布 ===

2017年以来,商业地产基本处于稳步发展的态势,强者恒强。而整体的商业发展也逐步开始遵循“以人为本”的原则,以消费者生活场景切入,开展各类创新,一方面商业小型化趋势明显,社区商业成为“新风口”,许多针对个性化需求的商业综合体层出不穷;另一方面地产运营商们也积极开展多元化和跨界延伸,推出了包括长租公寓、艺术酒店等独具特色的产品,通过新元素的融入带来独特消费体验。

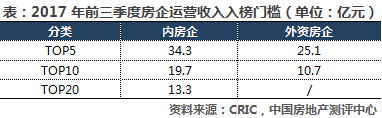

入榜门槛:差距明显,内房企Top10门槛高达19.7亿元

2017年前三季度,内房企和外资房企运营收入TOP10入榜门槛分别为19.7亿元和10.7亿元,内房企的运营收入Top10门槛比外资房企高出了9亿元。此外内房企运营收入Top20入榜门槛为13.3亿元,甚至超出了外资房企Top10的运营收入门槛2.6亿元。可以看出,与稳中求胜的外资房企相比,内房企的商业拓展速度更为迅猛,未来随着内房企的商业扩张进一步加速,两者之间的差距还会继续扩大。

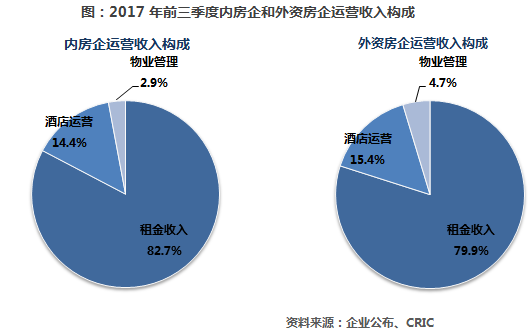

收入结构:租金为主要来源,部分企业酒店业务占比较高

总体而言,内房企以及外资企业中,租金收入都占据到了运营收入较大比例,其中内房企该比例达82.7%,而外资房企则为79.9%。大多数的企业都以租金收入为主要收入来源,目前长租公寓作为主流方向,未来这部分的贡献度不容小觑。以凯德旗下的服务式公寓品牌雅诗阁为例,目前在国内发展已初具规模,拥有和管理超过15400套服务公寓单位,且预计到年底将增加至18799套。

房企商业运营侧重“以人为本”,不断提升运营效率

2017年以来,房企的商业运营也在如火如荼的开展,龙头房企在不断通过品牌输出加速轻资产扩张,提升运营效率;而一些中小房企也不遗余力的进行业态升级和产品创新,力图巩固自身在细分领域的优势。总体来看,目前商业发展也主要呈现出小型化、个性化、科技化、多元化等特点。

商业小型化趋势明显,满足消费者个性化需求

为应对快速变化的市场,商业地产发展正从产品渠道为王向消费者为王的发展思路转变,主要呈现出以下两大特点:一是小型化趋势明显,商业发展重心将从城市中心区转向居民社区,满足社区消费者需求的服务业态将更加丰富,社区商业开始蓬勃发展。典型案例有万科的“万乐会”、世茂的“52+ Mini Mall”;值得一提的是,2017年9月金科也发布了其三条社区商业产品线——“美邻街、美邻汇、美邻广场”,美邻街是主要聚焦社区的全维服务的生活街区,美邻汇则是以亲子、家庭欢聚、休闲消费为主题的体验式公园商业体,而美邻广场为涵盖写字楼、公寓、酒店等高端全业态的复合型商业综合体。通过满足细分领域不同客群的需求,金科力图为社区业主带来全新的消费体验。

二是为了应对人们不断提升的个性化需求,房企也在不断加强业态更新与升级,比如各类IP主题街区的创新,9月刚刚开业的华润上海万象城,便针对潮人和亲子分别打造了“LIFE SHOW演艺体验街区”和“KIDS SPACE”奇趣空间,该商业模式弥补了传统商业形式单一、现代商业综合体密闭集中等缺陷,更注重客户群的消费体验。

除了传统商场的改造外,部分酒店运营商的酒店创新模式也值得借鉴,例如如家推出的漫趣乐园酒店,与奥飞娱乐跨界合作,融入了巴啦啦小魔仙、贝肯熊、超级飞侠等IP元素,基于亲子游市场需求,营造适合亲子度假的住宿体验空间。

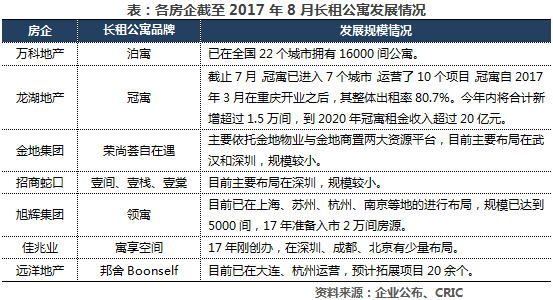

发展方向多元化,长租公寓成为“新风口”

自2016年6月国务院办公厅出台了《关于加快培育和发展住房租赁市场的若干意见》开始,推动租赁市场发展的利好政策频出。今年以来,有关部门连续出台政策,要求各地加快住房租赁市场发展,除了增加租赁住房供应外,也积极贯彻“租售同权”,增加租房者的相关权益。以上海为例,“十三五”期间,新增供应各类住房170万套,其中租赁住房多达70万套。

未来租赁市场发展前景和空间都颇为可观,这也推动了房企进一步抢占长租公寓市场。目前发展态势良好的典型代表有万科泊寓、龙湖冠寓、旭辉领寓等等。以龙湖为例,自2016年提出发展长租公寓品牌冠寓,截止7月,冠寓已进入7个城市,运营了10个项目,今年内将合计新增超过1.5万间,到2020年预计冠寓租金收入将超过20亿元。

— END —