克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

文/克而瑞研究中心

2017年第一季度,多个城市密集出台新一轮紧缩调控,调控热点城市由热点一二线城市转变为环一线周边三四线城市。而在这样的政策环境下,规模房企和品牌房企的优势越加凸显。房企规模门槛和行业集中度升高的趋势已经非常明显。一季度,三家龙头房企的销售规模均已超过千亿。

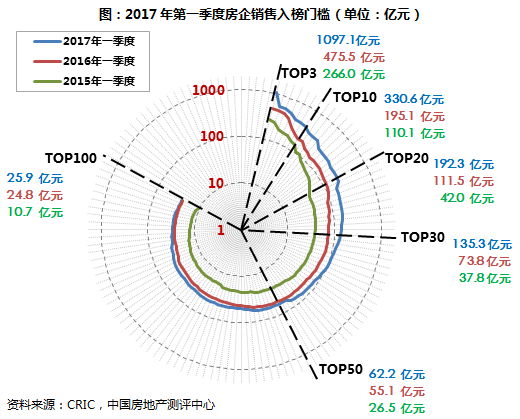

一、TOP30门槛增速加剧,TOP50到100仅维持去年水平

2017年第一季度规模房企继续扩张,门槛提升明显。TOP30门槛增速加剧,TOP50到100仅维持去年水平。从金额门槛来看,TOP30门槛增速加剧,由16年第一季度的73.8亿元跨越至135.3亿元,同比大幅提升了83%。而TOP50到100的门槛仅维持去年水平。

从面积门槛来看,TOP50房企面积入榜门槛也有所提升,从2016年第一季度的40万平米提高至48.7万平米,同比上升21.8%。升幅最大的是TOP10房企门槛,由16年第一季度的123万方至232万方,同比升88.4%。

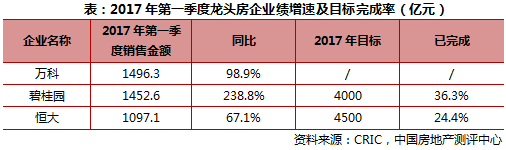

二、三大龙头房企销售均破千亿

2017年的第一季度,龙头房企万科、碧桂园、恒大的业绩都已超千亿,TOP3房企的销售业绩总和较去年一季度同比增长了120.2%。

万科:万科3月销售金额达630亿元,反超碧桂园重新占据榜首位置。万科的项目布局比较均衡,住宅产品也定位主流客户的自住需求,因此受个别城市限购的影响较小。得益于万科坚持聚焦城市经济圈,对上海区域和广深区域的战略布局,杭州、上海、宁波、深圳、东莞、佛山等热点城市也占到了一季度销售业绩较大的比重。另外,本月万科北京区域销售火爆,单月超100亿元,北京万科天地、五矿万科如园、五和万科长阳天地等项目热销。

碧桂园: 碧桂园2017年一季度已完成了全年4000亿业绩目标的36%。得益于一季度三四线城市的销售火爆,主要布局三四线城市的碧桂园业绩也增长显著。值得注意的是,截止2016年12月,碧桂园在国内总土地储备1.66亿平方米,已签约或已摘牌项目722个,同比大幅增加90.5%;国内可售货量加之4890亿元的2017年预计新推货量,合计6163亿元。就碧桂园目前的业绩完成率和2017年全年的货值来看,4000亿元的销售目标还是相对保守的。

恒大:截止3月末,恒大完成全年4500亿销售目标的22.8%。从销售的结构来看,恒大在均衡布局的同时,海南海花岛、石家庄恒大御景半岛、兰州恒大帝景等大盘项目对恒大一季度的销售业绩贡献较大。虽然恒大目前的销售业绩略低于碧桂园和万科,但随着恒大二季度新推盘项目的大幅增加,恒大未来的销售业绩会有一个爆发式的增长。

三、龙湖、鲁能、金地一季度表现突出

除了占据榜单前三位的龙头企业之外,龙湖、金地、鲁能等有实力冲击前十的房企2017年第一季度的表现也非常亮眼。

龙湖:龙湖今年破千亿已无悬念。目前,1100亿元的销售目标已完成近四成。2017年第一季度,龙湖的排名也从2016年末的13位大幅上升到了第6位。龙湖地产董事长吴亚军女士表示,今年第一季度销售业绩的高增速是基于龙湖的供货节奏以及市场和布局城市的配合,具有一定的偶然性。而从龙湖目前的策略来看,会把2017年1700亿的可售货值尽量布局在上半年,以达到货量节奏和市场的匹配。

鲁能:鲁能作为2016年最大的黑马,短短一年时间从220.7亿上升到了646亿的规模,同比增长193%。今年第一季度,鲁能完成了330.6亿的销售业绩,排名从2016年末的20位大幅上升到了第10位,连续3个月进入房企前十行列。业绩的高增长主要得益于鲁能的区域深耕。截止3月末,海南鲁能三亚湾随着海南市场的崛起,销售业绩达53.4亿,北京、重庆、济南、郑州区域的业绩贡献度也较高。另外,鲁能集团基于泛产业地产发展商的企业定位,正大力发展绿色地产,提升企业核心竞争力。

金地:金地去年由2015年600亿的销售规模一跃进入了千亿房企的行列。近年来金地能够保持较好的业绩增长主要得益于重仓一线和强二线城市的前瞻性战略布局。从产品的角度而言,金地还一直不断致力于户型创新。在金地深耕的一二线重点城市,这些创新户型更迎合新兴需求。值得一提的是,2016年金地收购广电地产74%股份,获取的近500万方的可售面积也都位于金地主要布局的城市。城市布局的先发优势、产品的深耕细作以及灵活的开发模式都是金地能够迅速崛起的原因。

四、中梁、路劲、金辉、龙光一季度发力,合理布局助力快速增长

2017年开年以来,中梁、路劲、金辉、龙光加强了战略布局,1-3月项目销售情况格外亮眼,未来都有冲击三十强的实力。

中梁:2017年1-3月,中梁凭借高品质、高周转的运营策略,销售业绩已破百亿,同样完成了去年全年销售金额的近40%。事实上,在众多房企积极抢占一二线市场的同时,中梁从自身发展方向出发,始终坚持深耕三四线的战略。前三月,嘉兴中梁东湖壹号院、舟山中梁首府、丽水御湖东岸等三四线城市项目凭借高端定位、较好的市场口碑及良好的项目品质,取得了不俗的销售业绩。

路劲:路劲在坚持长三角、环渤海区域深耕的策略下,今年一季度销售业绩已破百亿,完成了去年全年销售金额的近三分之一。2016年下半年起,路劲加大了区域平衡力度,年末环渤海销售占比提升至40%,长三角占比54%,实现均衡发展。而目前于这两个区域的城市布局主要集中在一二线城市及环一线重点三线城市,项目发展潜力较大。2017年第一季度,上海路劲上海牌派II、天津路劲太阳城项目销售贡献度较大,为企业的业绩增长提供了有力支撑。

金辉:金辉在完成了从二三线城市向一线城市重心转移的目标的同时,重点布局一二线、优先布局强二线城市,并保持环一线进驻城市的深耕。2017年第一季度,金辉于多个城市的项目销售业绩突出,其中重庆金辉城三期和西安世界城项目分别以8.95亿元和6.34亿元的销售业绩排名前列。

龙光:作为深耕珠三角的房企,龙光第一季度于珠海、汕头等三四线城市销售情况较好。其中珠海玖龙府、汕头御海天禧、汕头御海阳光等项目前三月销售表现较为突出,贡献度位于前列。这些项目的热销除了得益于广州、深圳的城市限购及高房价溢出效应,同时深受春节前后“返乡置业”热潮影响。目前集团土地储备总货值达到3400亿元,其中粤港澳大湾区货值占比高达85%,这些项目有助于进一步奠定集团在粤港澳大湾区的区域龙头地位。

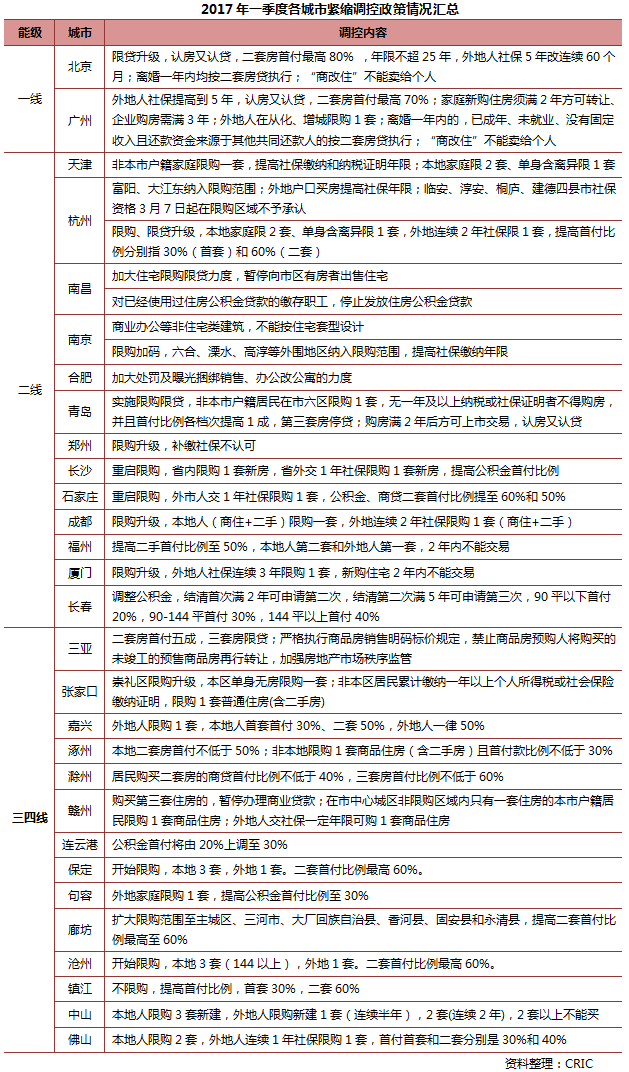

五、城市调控政策继续收紧,房企应积极灵活应对

尽管一季度大部分房企逆市热销,但伴随着一季度诸多热点城市集中出台的紧缩调控政策,新的调控方向也逐渐明晰。调控城市的目标由热点一二线城市转变为环一线周边三四线城市及其他省内地级市为主,围堵投资需求外溢之意明显。

正是基于当前一二线及三四线城市成交热度仍在持续、土拍市场持续高温、后市房价看涨预期依旧强烈的事实,我们预计紧缩的调控政策将贯穿全年,且还将会有更多二线城市和环一二线核心城市的三四线城市将升级限购措施或者加入到限购队伍中来。

因此,对于房企来说,应积极、理性地应对调控政策。在一些已经或有可能实施限购的城市以及重点城市周边的城市,房企应灵活应对,适时加大供应、把握推案节奏,加快去化速度,避免后期因调控带来的不利影响。

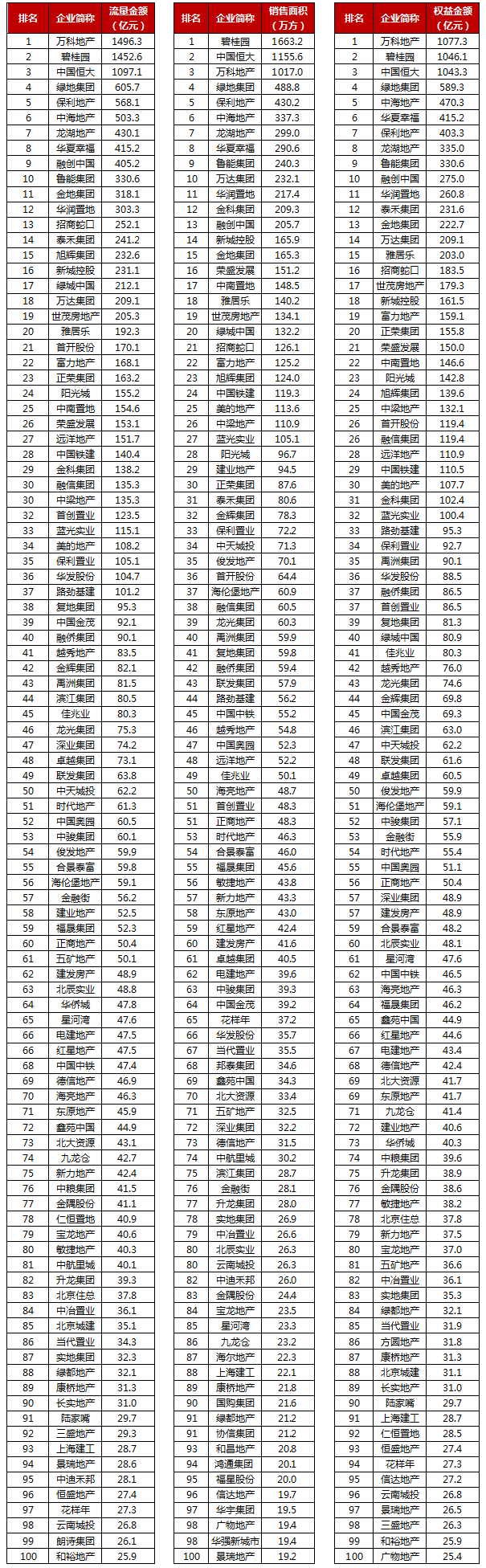

附表:榜单明细