克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

文/克而瑞研究中心

一、榜单发布

数据说明:

1、企业范围:以房地产开发业务为主业的企业。

2、数据范畴:包含房地产企业在办公租赁、商业运营、酒店管理等经营性业务中获得的收入,不包含住宅相关的物业管理费收入。

3、地理范围:只考虑企业在内地的相关项目收入,不考虑境外收益。不考虑企业项目权益划分问题。

4、数据来源:CRIC商业库

5、汇率换算:港币兑换人民币统一按照0.89换算

6、时间跨度:如无特殊说明,统计时间段为2017年1月1日至2017年3月31日

二、榜单解读

2016年末,国务院下发了《关于推动实体零售创新转型的意见》,鼓励企业加快商业模式创新,强化市场需求研究,改变引厂进店、出租柜台等传统经营模式。而今年两会上李克强总理又再次强调了消费升级、文化产业、新型城镇化等概念,这些都为商业发展提供了新的契机。

恰逢3月,正值年度业绩报告期,各家房企也纷纷在业绩发布会上对自身商业发展提出了不同的畅想。有的房企着力于规模扩张,提出了未来3~5年的租金增长计划;有的房企偏重于提升现有成熟店铺的运营效率,创造良性的自我输血机制;有的房企则在诸如联合办公、长租公寓等商业细分领域加强创新,争取获得“先发优势”。

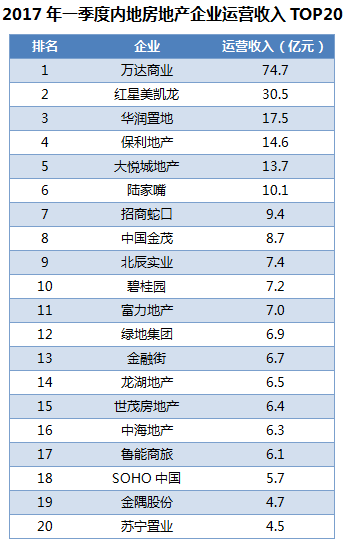

1、入榜门槛:差距明显,内房企Top10高达7.2亿

2017年一季度,内房企和外资房企运营收入TOP10入榜门槛分别为7.2亿元和3.6亿元,内房企的运营收入Top10门槛比外资房企高出了3.6亿元。此外内房企运营收入Top20入榜门槛为4.5亿元,甚至超出了外资房企Top10的运营收入门槛0.9亿元。可以看出,与稳中求胜的外资房企相比,内房企的商业拓展速度更为迅猛,未来随着内房企的商业扩张进一步加速,两者之间的差距还会继续扩大。

2、企业格局:准入门槛难超越,龙头优势有望进一步扩大

因商业地产是典型的重资产模式,准入门槛较高,一旦房企具备了一定的规模优势,的确很难在短期内被超越。此外,值得关注的是,随着商品品牌影响力的扩大和商业模式的渐趋成熟,后期房企一般会采取品牌输出等轻资产扩张模式来加速推动商业发展,运营收入优势有望进一步扩大。

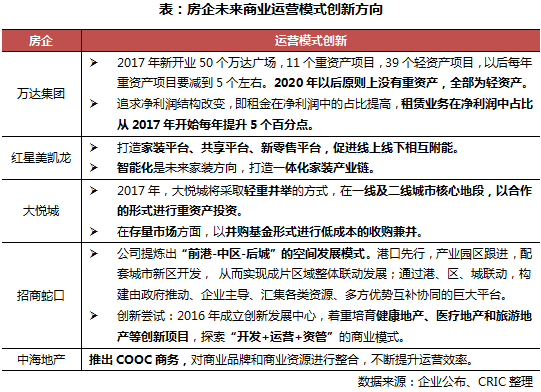

典型代表有龙湖,基于之前成熟的天街运营,目前也在不断开展冠寓、一展空间等业态创新,后劲十足;再如中海,自2016年末推出了COOC商务平台,也加速了对其商业资源整合,租金增长显著,未来也有望更进一步。

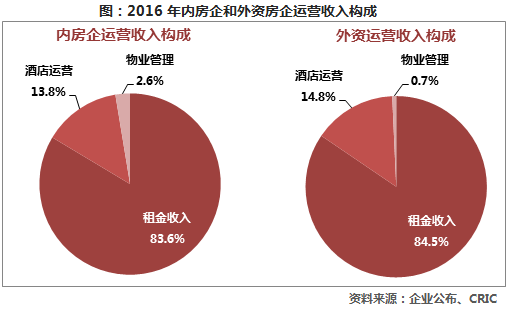

3、收入结构:租金为主要来源,部分企业酒店业务上涨较快

总体而言,内房企以及外资企业中,租金收入都占据到了运营收入较大比例,其中内房企该比例达83.6%,而外资房企则为84.5%。

大多数的企业都以租金收入为主要收入来源,也有部分公司的运营收入以酒店运营为主。例如中国金茂、碧桂园等房企,其中碧桂园2017年一季度的运营收入为7.2亿元,其71%的收入都来自酒店运营收入。

4、房企规划“商业蓝图”,不断提升运营效率

恰逢年报季,各大房企也纷纷披露了2016年的运营情况和对未来的展望,对于商业发展也提出了不同的战略目标和发展方向。

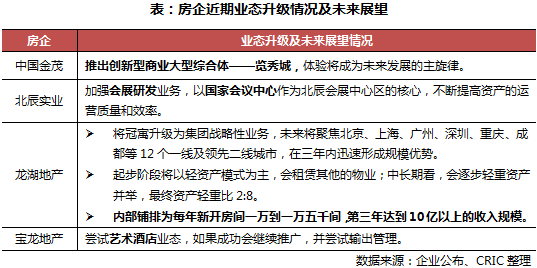

➤ 金茂、龙湖、中海预期三年内租金剑指50亿

多数房企目前商业发展基本都处于高速扩张阶段,对于未来还是秉持着乐观预期的。华润、中海、宝龙等房企都提出了较为详细的发展计划。

以中海为例,在2016年整合了中信约30万平米的投资物业后,进入了自身商业发展的“快车道”,目前正在开发和待开发的商业地产面积达到了440万平方米,其中约有120万平方米可在2018年底前落成。此外,从其目前在建和待开发物业的分布结构来看,主要位于一二线城市中心地段,具有良好的长期价值和升值潜力,预计未来的商业租金也有望得到一个较快的提升,故中海也高调提出目标2020年要实现租金收入50亿港币。

➤ 万达、红星美凯龙、大悦城转变运营促进“有质量增长”

而针对部分目前商业发展已初具规模的房企而言,保持固有优势和提升扩张速度同样重要,其中,万达、红星美凯龙、大悦城都算是二者兼顾的典型代表。

以红星美凯龙为例,一方面保持了一定规模的增长速度,2016年新开设自营商场8家,另有3家商场由委管转为自营;而2017年计划新开店目标为自营商场7家,委管商场35家,一共42家。且目前已签约委管商场合同为542家,已经获得地块的为316个项目,未来开店也将力图覆盖中国2000多个县市。

另一方面,其在提升老店运营效率方面同样可圈可点。2016年的其同店租金增长率可达5.2%,未来随着自营门店开张数量增多,会有增速放缓趋势,但管理层还是有信心痛点租金增长率会维持在5%左右。能保持租金的稳步增长主要源于红星美凯龙自身品牌影响力和服务水平的不断提升,目前其正在着力打造家装平台、共享平台、新零售平台,通过线上线下相互附能的方式提升客户粘性,进而也能促进商户销售,带来互利共赢。

➤ 龙湖、宝龙升级业态迎合多元化客群需求

为了面对人们不断提升的精神文化需求,房企对于商业的业态创新从未止步,大悦城的“骑鹅公社”、华润置地的“N次方公园”、宝龙的艺术酒店都是典型代表,而2016年龙湖也推出了为满足年轻群体居住的长租公寓品牌——冠寓。

目前,龙湖已将冠寓升级为集团战略性业务,成为集团在地产开发、商业运营、物业服务之后的又一个主渠道业务。冠寓在运营过程中也已针对三个小业态客群——小微企业中高层、青年白领以及年轻学生具体推出了三类产品——核桃、松果、豆豆来迎合不同可全的需求,总体来说,要打造舒适、便捷、温暖多元化的社区。

就未来发展来看,区域扩张将聚焦北京、上海、广州、深圳、重庆、成都等12个一线及领先二线城市,在三年内迅速形成规模优势。运营模式为起步阶段以轻资产模式为主,会租赁其他的物业;中长期看,龙湖地产会逐步实现轻重资产并举,最终资产轻重比2:8。而对于冠寓的发展目标为,内部铺排是每年新开房间一万到一万五千间,第三年达到10亿以上的收入规模。