克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

今年尤其是春节以来房市行情回落,局部城市出现降价风潮。尽管从一季度TOP50数据看,大型房企业绩依然良好,但中型及以下房企业绩增幅普遍下滑,部分房企业绩甚至不如去年同期。如果挤干部分企业留存业绩的水分,今年一季度TOP50房企成交总量和各档次门槛与去年同期相当甚至略低。所幸的是,门槛降低后,我们看到榜单中出现了众多新面孔。这也反映了行业竞争的“新”局面:随着行业体量接近“天花板”,规模企业主动放缓扩张,纷纷多元化转型,而中小成长性房企依然通过高杠杠、快周转追求高增长,力求在行业占据一席之地,因此会更多地进入TOP50榜单。

尽管一季度数据有点差强人意,但我们认为实际情况可能好于数据表现,因为一季度房企业绩下滑并不完全是行情变冷所致,跟企业自身推案节奏也有关系。可看到,受春节影响,众房企一季度推盘力度普遍不大。而去年大量拿的地根据开盘周期,预计今年二季度开始形成集中推案,并于今年下半年形成高峰。更为关键的是,我们相信,不管行情如何变化,众多上榜房企采取随行就市促进去化的策略不变,因此行业集中度仍将进一步提升,榜单门槛也将进一步上调。

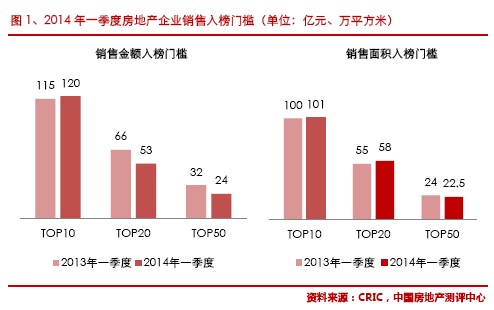

1、门槛: TOP50企业金额、面积门槛双双下滑

总体来看,今年一季度市场环境较为低迷,从房贷利率上调全国铺开,到降价风波持续发酵,楼市成交呈下滑趋势,市场低迷拖累房企销售。反映到入榜门槛方面,TOP50企业金额、面积门槛均有明显下滑。

金额门槛方面,TOP20及TOP50企业均有20%以上幅度下滑。其中,TOP20企业入榜门槛为53亿元,较2013年一季度的66亿元门槛相比,同比下滑20%。与此同时,TOP50企业金额门槛从去年的32亿元减少至今年的24亿元,下滑幅度达25%。但TOP10企业入榜门槛较去年同期继续提升,增加5亿元。

相比金额榜门槛的大幅下滑,面积榜门槛与去年同期基本持平。可以看到,TOP10企业入榜门槛101万平方米,与去年同期100万平方米相比,小幅增加。TOP20企业入榜门槛从55万平方米增加至58万平方米,同比增长5%。而TOP50企业入榜门槛则较去年一季度减少1.5万平方米,降幅为6%。

2、集中度:龙头房企规模致胜,TOP50企业集中度稳步提升

尽管受信贷收紧等因素影响,2014年一季度房地产市场总体表现不及去年同期,但我们看到上榜的龙头房企整体表现要明显强于大市,TOP50企业金额、面积集中度实现稳步提升。万科、绿地及碧桂园等企业销售规模再上新台阶,同比增幅均在30%以上。

金额集中度方面,2014年一季度,上榜房企金额集中度较去年同期进一步提升。其中,TOP10企业从16.38%上升至19.69%,增加了3.31个百分点,同时TOP20及TOP50企业同比分别增加3.41个百分点及2.93个百分点。

相比于去年同期,2014年一季度,TOP20企业面积集中度提升力度最为明显,增加幅度在1.67个百分点。其次为TOP10企业,同比增长1.59个百分点,TOP50企业则增加了1.53个百分点。

3、格局:第一梯队持续扩容,百亿级企业规模锐减

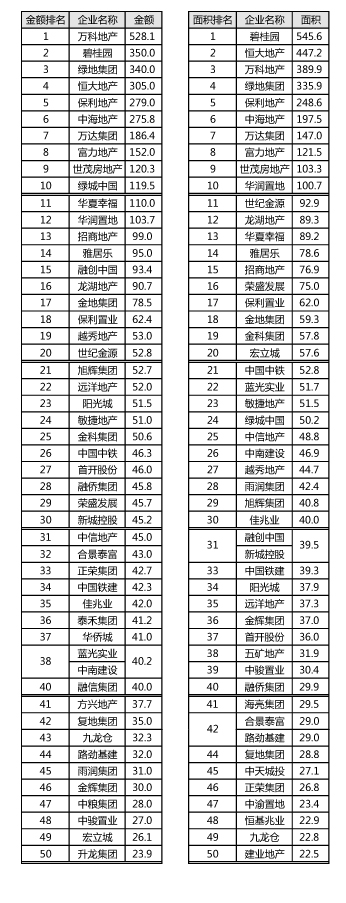

2014年,在2013年硕果累累的房企,纷纷上调年度销售目标,绿地更是剑指2400亿元,展示了龙头房企信心在握。在一季度入榜企业格局中, 200亿以上房企数量再度扩容,从去年的4家增加至6家,同时销售均值增加5亿元。其中,万科于一季度达成销售额528亿元,已完成全年2000亿元销售目标的26%,继续领跑行业。

然而,值得注意的是,销售规模处于百亿级别的房企,其数量则锐减。具体而言,2014年一季度,规模在100-200亿元的房企数量从去年同期的10家减少至6家,在数量减少同时,销售均值也略有下降。此外,规模处于50-100亿元的房企虽然销售均值有所增加,但数量减少了1家。我们认为,今年一季度市场有其特殊性,3月份市场已有成交上扬迹象,随着房企推案力度加大,项目逐渐入市,二季度开始企业业绩增长前景仍然看好。

4、领军:去年千亿房企销售继续快速增长,桂冠之争白热化

一季度,领军房企业绩增长和目标完成率普遍良好。从业绩增长看,万科业绩同比增长21%,其后碧桂园、绿地、恒大、万达分别增长94%、31%、72%、36%。从目标完成率看,万科、碧桂园、中海、恒大完成率都超过25%,完成度领先其它TOP50房企。只有绿地、万达因今年目标高,完成率相对较低。总体来看,领军阵营对市场波动的免疫力较高,不管行情好坏,领军企业都走出了灿然前景。

万科持续领衔金额榜,借互联网化和小股操盘实现轻资产化运作。今年1季度,万科实现销售额528亿元,继续领衔金额榜。其业绩超第二名碧桂园178亿元,一、二名差距较去年同期116亿元明显扩大。今年以来,万科继续深化转型,最引人关注的是其积极引入互联网思维提升社区服务水平,借此挖掘几十万业户存量资源,并通过小股操盘模式迅速扩大业主增量资源,最终培育出第二利润增长点,实现轻资产化运作。

绿地低开高走业绩增长后劲十足。由于绿地主要推案会在二季度之后,今年一季度销售情况并不理想,仅完成全年2400亿销售目标的14%。但是3月份158亿的销售额已经预示着,绿地真正的爆发才刚刚开始。既然提出了2400亿超高的销售目标,我们相信绿地今年的业绩会低开高走,年底与万科的老大争夺会非常胶着。

碧桂园连续两季领衔面积榜。碧桂园连续两季领衔面积榜。去年第4季度,碧桂园跃升千亿阵营,同时凭借低价优势荣登季度面积榜榜首。今年1季度销售额350亿元,同比大增94%,位居金额榜第二,年度目标完成率达27%;销售面积545.6万平米,继续领衔面积榜,超第二名恒大近22%。尽管碧桂园的扩张模式近期受到资本界的质疑,但是至少现在来看,这种模式还是能够延续。这从其一季度热销项目可以得到佐证,像三明碧桂园开盘当天销售22.6亿,南京高淳碧桂园、沈阳碧桂园银河城、南通碧桂园等大盘项目一季度也分别实现销售12.2亿元、7.5亿元、6.1亿元。受新型城镇化利好刺激,今年三四线需求仍会持续释放,预计今年碧桂园持续领先年度面积榜榜首的可能性很大。

此外,中海地产1季度完成销售275.8亿元,业绩同比下滑14%,但目标完成率达25%,全年目标预计能顺利完成。在财务稳健、盈利能力、成本控制方面,中海是行业翘楚,但在多元化方面,企业保持谨慎,力求保持以最小风险实现业绩稳定增长。恒大地产1季度完成销售305亿元,同比大增72%,目标完成率高达28%。企业提出“一个优化、一个降低、两个提高”计划:优化住宅地产项目区位布局,坚定不移降低负债率,努力提高现金总额和主营业务净利润率。未来,企业借助足球品牌,走一二线中高端路线,并加快绿色地产、教育、快销多元转型。万达1季度完成销售186亿元,同比快增36%,但由于年度目标过高,目标完成仅8%。万达今年加快互联网化,欲借助万汇网挖掘“大会员”和“大数据”商机。

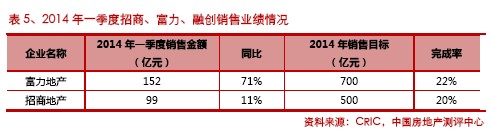

5、亮点:富力挺进前十,招商加快标准化推升业绩

当今年多家企业报出了500-700亿的销售目标后,预示着今年榜单第二梯队的争夺会异常激烈。一季度,这些企业中的富力和招商的表现可圈可点。

富力地产今年一季度实现销售额152亿元,同比大增71%,完成全年销售目标的22%。富力地产今年的销售目标从去年年末设定的550亿元大幅调高至700亿元,较去年的销售目标提升67%。一季度,富力加大了住宅项目的营销力度,同时,加强了企业内部管控,从企业内部提升了运作效率。今年富力激进的销售目标主要缘于去年较多的新增拿地,今年计划可售资源达1410亿元货值,即使按企业保守的50%左右的去化率计算,今年也能顺利完成700亿的销售目标。

招商地产今年目标500亿,今年一季度,招商地产销售99亿元,同比增长11%,位列金额榜第13位。进入2014年,企业扩张和转型步伐显著加快:新增土储首次向三四线倾斜,全产品线战略加快;同时,将发力商业地产,涉足产业地产、互联网社区领域等。目前招商地产现已成功构建境外融资、商业运营、社区智慧服务三大平台,且全部运作良好。值得一提的是,企业为弥补快速扩张短板,近年来加大标准产品线建设力度,目前所有大盘首期、新获取“短平快”住宅项目标准化产品应用率已达80%以上。在标准化产品线推动下,企业千亿目标有望提前实现。

6、聚焦:闽系阵营激增至9家,正荣、泰禾、融信、中骏首进TOP50

一季度,闽系房企成为行业一道靓丽的风景线。TOP50榜上,闽系房企激增至9家,除了世茂、阳光城、旭辉、融侨、金辉等老面孔外,正荣、泰禾、融信、中骏4家新秀强势入围。对此,我们不觉意外。正如去年4季度排行榜所概括:闽系房企普遍“高增长、快周转、强扩张”,开发周期“短平快”,资金充裕。去年以来,泰禾、正荣、融信等闽系黑马娴熟运用前瞻拿地和快开发策略,业绩增长气势如虹。在行情降温下,闽系房企表现出极强的逆周期抗风险能力,给春意料峭的行业带来暖风,提振了众房企的发展信心。

正荣集团走高端多业态复合发展路线。企业一季度以42.7亿元跻身TOP50第33位。房产开发上,企业实行区域聚焦战略,进入上海、福州、长沙、苏州等12个城市。目前已开发近60个项目,总开发面积逾1800万平米。其中,162万㎡海西最大高端综合体福州世欧•王庄、140万㎡江西首个百万超级大盘南昌正荣•大湖之都,推出以来持续热销;莆田正荣•财富中心在2013年5次推盘均售罄,缔造了莆田住宅销售奇迹。

泰禾集团以高端住宅、商业双轮驱动跨越发展。企业一季度以41.2亿元跻身TOP50第36名。企业立足福建、面向全国,坚持高品质、高周转驱动高成长,住宅、商业、旅游地产齐头并进,实现高端住宅和大型综合体双轨驱动跨越发展。企业是高端住宅领域的翘楚,北京“运河岸上的院子”与“泰禾红御”开创了中国别墅院落精装先河,成为国宅典范。今年一季度,北京的泰禾•北京院子、泰禾•1号街区以及福州的泰禾红悦销售分别达6.5亿元、1.8亿元、1.3亿元,成为企业业绩增长的中流砥柱。

融信集团是以“高周转、高品质”为特征的黑马。企业一季度以40亿元销售额跻身TOP50第40名。企业在高速扩张时始终坚持高品质。旗下融信•海上城、融信•白宫多个新盘成为区域品质新标杆。2014年,所布局的上海、杭州、福州、厦门、漳州、平潭6城发力,像平潭融信•大卫城1月认筹创3000人抢房记录,2月再认筹,百套房源被抢空。

7、展望:龙头企业理性对待当前市场,顺势而为将进一步提升集中度

龙头房企对今年市场的判断趋于谨慎。这反映在年度销售目标制定上,房企普遍相对保守。典型的如世茂房地产和华润置地:世茂房地产去年销售670.7亿元、去化率68%。今年1500亿元的可售货值,不出意外,今年企业很有可能进阶千亿阵营。但世茂今年目标是800亿元,明显偏保守。华润置地今年可售货值高达1400亿元,但企业对今年整体行情预期比较审慎,将去化率目标从去年的60%下调至50%,相应地将年度销售目标定在700亿元,略高于去年实际销售额。其它房企如中海、恒大、绿城、龙湖、招商、远洋、保利置业,其2014年销售目标制定大多贴近2013年实际销售额。值得一提的是,雅居乐年初制定了700亿元高目标,在1季度业绩远未达预期下,企业于3月底宣布将目标大幅下调至480亿元,目标提高率从原来的74%下调至19%,销售预期也从激进回归保守。

我们认为,谨慎乐观更具行情穿透力,保守目标更易实现。更何况,1季度众房企业绩不理想并非完全由行情变冷所致,跟企业自身推案节奏也有关系。由于去年推案量过度释放,加上2月春节因素,今年1季度房企的推盘力度普遍不大,但3月份已有上扬迹象。可以推算,房企去年大量拿的地,根据开发周期今年二季度将形成集中推案,下半年进入高峰。随着推案力度加大,龙头房企采取随行就市策略促进去化,全年业绩增长依然可期,中小房企的差距将进一步拉大。

在市场环境进入调整的时候,部分企业已适时调整战略方向,不能再将规模的扩张作为衡量企业成长性的唯一标准,更关注规模扩张的质量问题。在业绩大幅增长的同时,部分企业的内部管控能力已经跟不上其规模扩张,导致盈利能力持续下滑。因此,有龙头企业已开始调整策略更偏向于有质量的增长,包括企业利润、产品品质、成本控制、内部管控等方面的优化。此外,企业也开始尝试一些新的探索,就像去年以来,行业的标杆万科,涉足金融地产、并积极引入互联网思维提升社区服务水平,通过小股操盘的理念扩大客户基数,在行业去利润化的背景下,借此提升企业的利润水平。市场调整之时,正是企业变革之际,我们欣喜的看到,越来越多的企业已经开始谋划多元化的发展,苦练内功的同时,尝试新的探索,是最重要的结果。

今年是调整年,也是夯实年。

数据说明:

1、企业范畴:主营业务在中国内地的房地产开发企业。

2、项目属性:本榜单成交数据为商品房数据。

3、数据来源:涉及的销售金额及销售面积均为合同签约备案数据。

4、时间跨度:此次榜单各项数据若不作特殊说明,其统计时间段均为2014年1月至2014年3月。