克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

◎ 研究员 / 杨科伟、俞倩倩、姚郑康

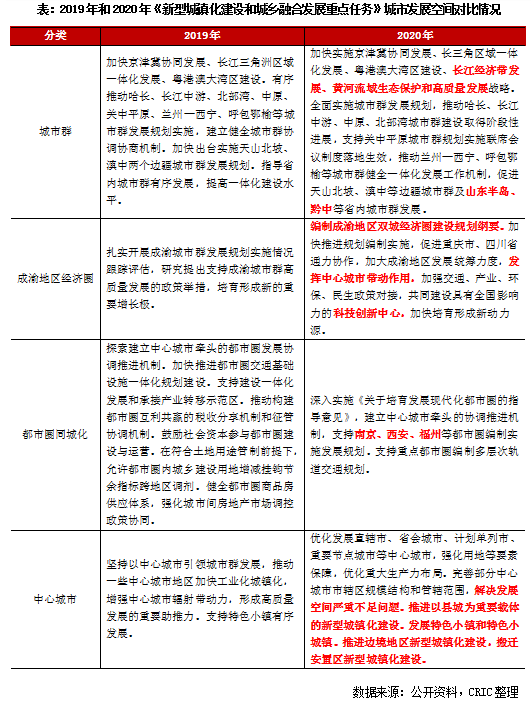

2017年以来,各省市陆续出台人才落户政策,因契合我国新型城镇化发展战略,同时与中央“房住不炒”的主基调并不矛盾,2020年疫情之后各地支持复工复产、再次迎来了各类城市放开落户、取消落户限制政策出台的高峰期。与此前单纯的降低落户门槛有所不同,诸如南京、苏州、杭州等城市分别对人才政策进行了深化调整,由“引人抢人”走向“助人落地”,着力解决人才的居住问题,由此给出了购房补贴、现金奖励等多重利好。而从政策落地效果来看,以成都、西安、长沙、郑州为代表的中西部城市施政效果最为显著,2019年新增人口均超过20万人。

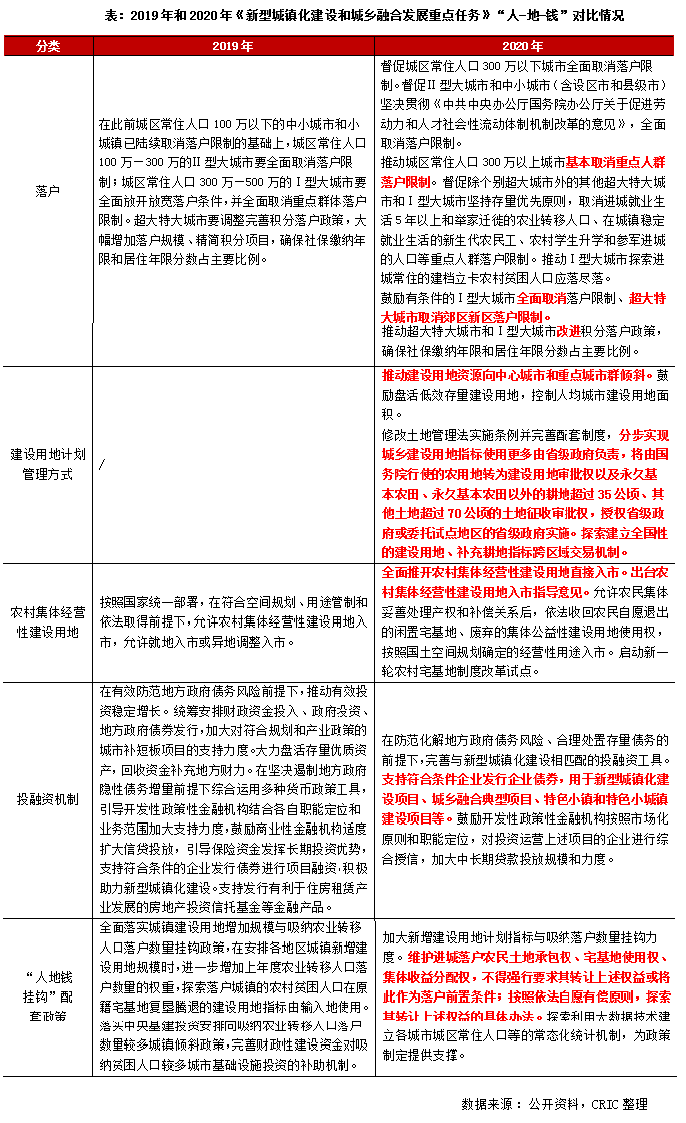

究其本质,各地政府之所以不遗余力的争抢人才主要还是响应了中央对人口发展规划,新型城镇化建设的号召,落户新政只是户籍制度改革中的一环。可以看出,未来城市竞争将聚焦人才的竞争,政策方向也会逐步从单一外部“抢人”向内部“育人”+外部“抢人”双管齐下转变,同时推进实现人-地-钱匹配,加快农村土地流转,增加农民多元收入,免除农民进城后顾之忧。

01

近2年各地落户新政层出不穷,

中西部城市成都、西安等收效显著

(本节有删减)

2020年疫情催逼各省区市出政救市,已持续2年的人才政策再迎新高峰。南京、苏州、杭州等多城市人才政策深化调整,由“引人抢人”走向“助人落地”。当前,以成都、西安、长沙、郑州为代表的中西部城市施政效果最为显著,2019年新增人口均超过20万人。当然,随着人才政策进入深水区,政策落地难与城市留人难两方面问题成为众多城市面临的主要困境。

(一)2020年“引人救市”成热门,32城陆续出台政策,落户门槛再度放宽(本节有删减)

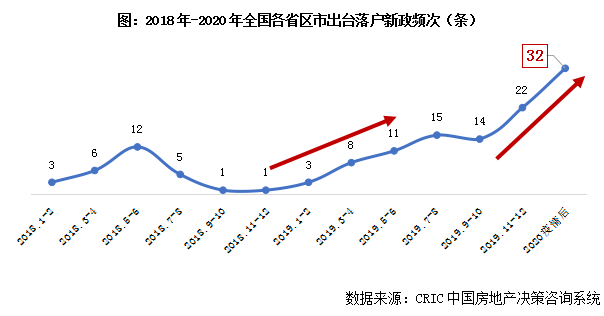

人才政策逐步深化落地,后疫情时期迎来新的爆发机遇。自2018年起各省市陆续将人才引进作为新的城市发展中心之一。经过近2年的摸索与实践,期间适逢新型城镇化建设加速推进、新冠肺炎疫情等事件,人才政策由“引人”到“抢人”,由“粗犷”到“细化”;同时在各城市的陆续跟进下,落户新政也由核心城市快速铺向全国。整体而言,落户新政的出台历经两度高峰。

2019年首次高峰,核心城市下场抢人。早在2018年起成都、武汉、西安等城市便已出台相关政策招引人才,但直到2019年4月起真正迎来高峰。随着新型城镇化建设加速推进,核心一二线城市纷纷降低了落户门槛,一时间“引人“快速升级为”抢人“。至2019年8月,包括海口、南京、深圳、常州、芜湖在内的近30余城已出台超过34条落户新政。

2020年疫情催逼多城救市,“引人救市“创新高峰。随着国内疫情初步得到控制,各省市急于出台新政以为受疫情重锤的楼市纾困。但在中央房住不炒的决心贯彻下,驻马店、广州、济南、海宁、青岛、赤峰等城市也屡屡放松碰壁“刺激政策一日游”。在此情况下,各地政府纷纷“曲线救国“,以落户新政切入,使得人才政策进一步深化、落地。据不完全统计,2020年疫情后全国累积出台人才相关政策32条,涉及城市也由核心一二线城市扩展至驻马店、江门、衡阳、汕头、马鞍山等三四线城市。落户新政施政面积正式铺向全国。

1、天津、武汉等落户“0门槛”,沿海三四线诸如汕头、东莞等定向抢人

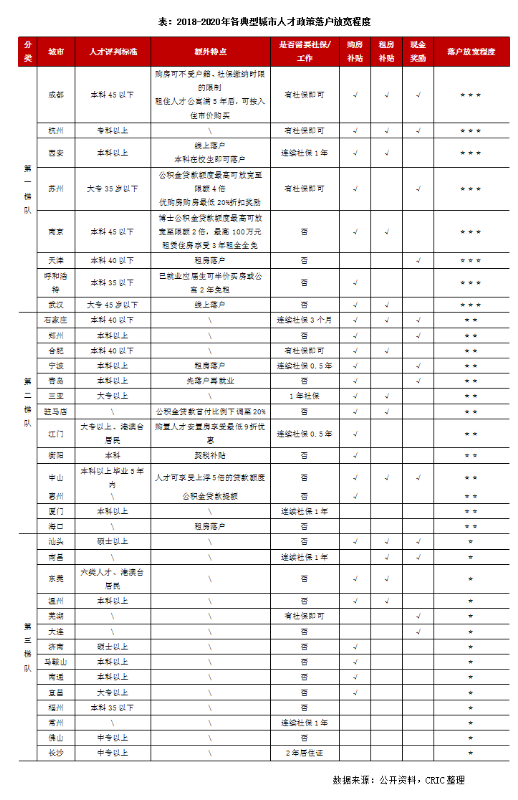

各城市间针对人才政策存在强弱差异,根据落户门槛、激励措施等可大致分为三个梯队。成都、杭州、西安、苏州、南京等前二线、省会城市力度最强;而沿海部分三四线城市则引人政策相对保守,缺乏额外优惠措施。

第一梯队:激励措施力度最强的城市不仅无落户门槛而且有额外优惠措施,其中较为典型的城市有西安、成都、天津、呼和浩特、苏州、杭州、武汉等。这些城市的落户门槛普遍放宽到对本科生无需本地工作或有社保记录即可,杭州甚至降至“专科以上”,并且伴有大额的补贴或现金奖励。此外,第一梯队内的城市大多出台了针对高层次人才的额外优惠措施。例如在落户门槛方面,武汉、西安可线上落户并且西安将本科在校生纳入落户人群中;天津的“海河英才”计划则支持“租房落户”,2城均大幅度降低了落户难度,可谓“0门槛”。在人才购房方面,成都、呼和浩特、苏州均有额外优惠,其中较为突出的是成都人才购房无需户籍与社保缴纳时限限制;苏州在购房折价20%的同时放宽4倍公积金贷款额度。总而可见,激励措施最强的城市在人才政策上可谓是“诚意满满”。

第二梯队:激励措施力度中等的城市虽然有一定落户门槛但是落户补贴丰厚,其中较为典型的城市有郑州、江门、合肥、石家庄等。这一类城市普遍有一定的落户门槛,需要1年以内的连续社保记录,但针对落户的人才有着不同程度的补贴或者现金奖励,其中较为典型的是江门、中山、石家庄。江门对于高层次人才落户仅需连续0.5年社保要求,同时购置人才安置房可享受最低9折优惠。中山则对毕业5年内已工作本科以上人才即可直接落户,且可根据人才层次给予现金奖励、购房租房补贴等,同时还可享受上浮5倍的贷款额度。而石家庄虽无额外优惠措施但连续缴纳3个月社保即可办理人才落户,同时不同需求程度的人群可享受最低1000元/月租房补贴、5万元一次性购房补贴或一次性现金奖励等。总而可见,激励措施力度中等的城市对于符合其落户门槛的人群也有着较大政策力度。

激励措施力度一般的城市或有明确人才指向性,如汕头;或仅是单纯降低落户门槛,转化常住人口入籍,如长沙、佛山。以汕头为例,明确了人才为创新驱动、建设省域副中心提供保障,将人才层次提升至硕士以上,虽有较为丰厚的薪酬与补助政策,但相比而言广泛性不高。又以长沙为例,将人才层次降低至中专以上,看似以最大口径收罗人才,但另需2年工作、居住证明,因此仅是单纯降低门槛以转化现有城市常住人口。总而可见,激励措施力度一般的城市在拥有较高落户门槛的同时更关注人才是否符合城市发展的需要。

总而言之,各省市在制定人才政策时均为“量体裁衣”,以解决城市当下及未来发展为中心。激励措施力度大的城市多迫切需要通过招引高层次人才以为城市后续发展服务;落户门槛低的城市则更多为提升城市人口层次、增加整体发展潜力为主。不同的施政目的下造就不同梯队的城市对人才政策的“诚意”多寡不匀。

2、2020年多地落户门槛“一降再降”,搭配购房、契税补贴等利好楼市交易(略)

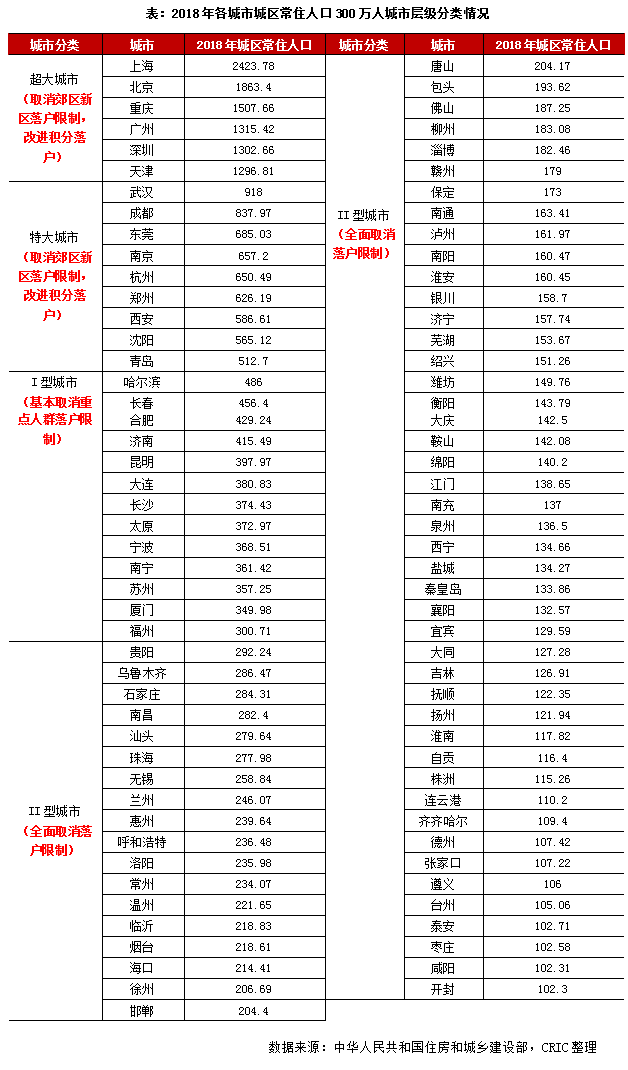

(二)郑州、成都、长沙、西安等新政效果显著,常住户籍人口比均在1.2左右

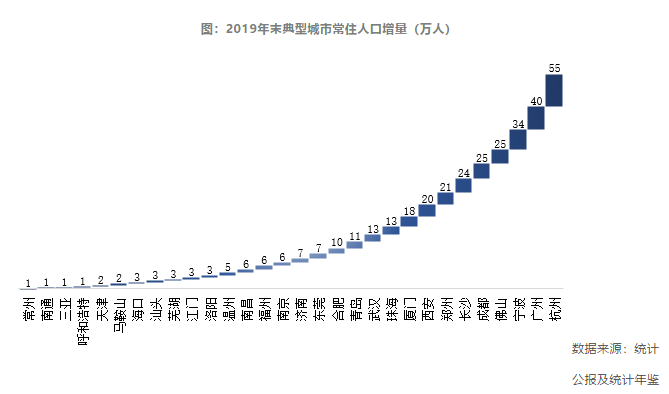

从2019年末常住人口的增量来看,核心二线及其周边强三线城市人口大增。杭州、广州、宁波、佛山、成都、长沙、郑州、西安等8城2019年常住人口较2018年均增长超过20万人,其中杭州新增人口更是高达55万人。值得注意的是,这些城市均位于长三角城市群、粤港澳城市群以及中西部等近年经济高速发展的热点区域,其自身经济、产业发展与人才政策实施相辅相成,进而吸引、并留住大量人才。

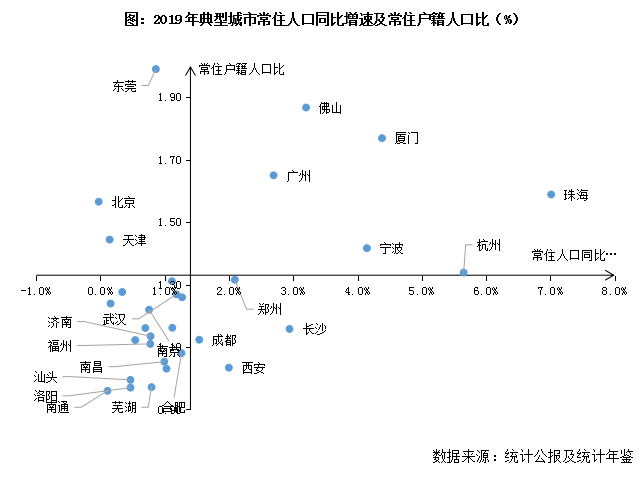

从2019年常住人口的相对增速来看,仅郑州、成都、长沙、西安人才政策收效显著,其余城市均反响平平。结合不同城市常住户籍人口比的差异交叉分析,各城市人才政策所收效果可分为四类:

成都、西安、长沙、郑州4城户籍人口增长带动总人口快增,人才政策成果显著。这一类城市人口以户籍人口为主,人才政策所招引来的新增人口对城市总人口增长效用明显。同时,4城均为中西部核心城市,较高的区域首位度使得其留人能力非凡。“招得来”且“留得下”使得人才政策在这一类城市施政效果非凡,切实的推动了人口体量与质量的快速提升。

沿海核心城市人口增长显著,但人才政策干系不大,多因城市自身发达缘故。以粤港澳城市群城市及厦门、宁波为主的这一类城市2019年常住人口同比增长显著,但考虑到其户籍人口占总人口的比重极低,因此人才政策所带来的新增落户人口对城市整体人口增长的贡献不大。这一类城市更多的是由于经济、产业发达而产生的自发吸引力,从而吸引大量常住非户籍人口前来就业。其中最为突出的是珠海,在近4成常住人口为非户籍人口的情况下,2019年珠海常住人口同比增长7%,在这一情况下人才政策对城市总人口的拉动作用并不显著。

北京、天津、东莞“大城难留”,人口基数巨大人才政策收效存在瓶颈。这一类城市自身户籍人口占总人口比重极小,如东莞城市总人口中仅半数为户籍人口,城市人口基数巨大且流动人口占比较高导致“大城市留不下”,人才政策收效存在瓶颈。一方面巨大的总人口总量使得占比较少的人才群体难以在大城获得与在中小城市对等的政策优惠,缺乏性价比;另一方面极低的户籍人口比重使得人才政策对拉动城市人口增长较为乏力。较为典型的是2019年天津虽户籍人口大增27万人,但常住人口仅增长2万人。

部分二线及多数三线城市新增常住人口相对较少且基础人口以户籍人口为主,人才政策收效平平。这一类城市自身户籍人口占总人口的比重较高,落户新政作用下户籍人口的上涨并未显著带动常住人口增长,同比增速相对较低。即这一类城市虽通过人才政策成功引入一定量新增人口落户,但并未尽数转化为有效居住、就业人口。其中较为突出的当属芜湖、洛阳、汕头、南通4城,其常住人口均低于户籍人口,且常住人口同比增速均在1%以内,人才政策收效甚浅。

02

落户新政面临“落地难”与“留人难”,

稳步推进“人-地-钱”等要素流动

(本节有删减)

03

愿景与终极形态:

城镇化率70%、人口再净增1.7亿,

城市群-都市群-中心城承载

(本节有删减)

事实上,无论是目前各地已经实施的落户新政,还是规划纲要中提及需要逐步落地的户籍制度改革,土地制度改革,乃至国务院近期发布的《关于构建更加完善的要素市场化配置体制机制的意见》中关于土地、劳动力、资本、技术和数据等要素市场化配置改革,本质上都是为实现新型城镇化建设的目标而服务的。

新型城镇化与传统城镇化的最大不同,在于新型城镇化是以人为核心的城镇化,注重保护农民利益,与农业现代化相辅相成。新型城镇化不是简单的城市人口比例增加和规模扩张,而是强调在产业支撑、人居环境、社会保障、生活方式等方面实现由“乡”到“城”的转变,实现城乡统筹和可持续发展,最终实现“人的无差别发展”。

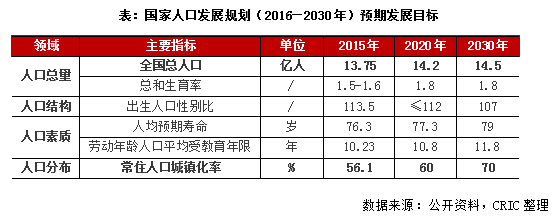

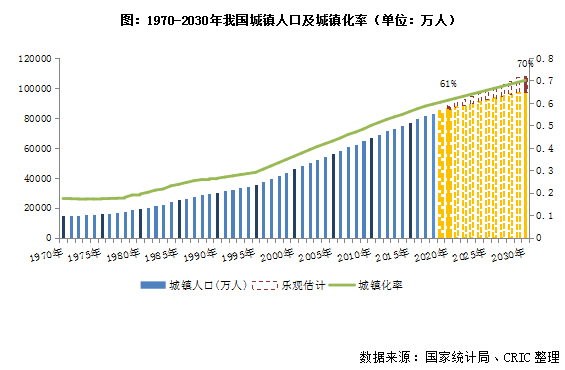

根据国家人口发展规划(2016—2030年)预期发展目标,到2020年,全面两孩政策效应充分发挥,生育水平适度提高,全国总人口达到14.2亿人左右,常住人口城镇化率为60%;到2030年,人口自身均衡发展的态势基本形成,人口与经济社会、资源环境的协调程度进一步提高,全国总人口达到14.5亿人左右,常住人口城镇化率为70%。

而统计局发布的《2019年国民经济和社会发展统计公报》,2019年末全国大陆总人口14亿人,常住人口城镇化率为60.60%,城镇常住人口约8.5亿人。

十三五规划显示,2030年我国城镇化率将达到70%,即目前城镇化率仍有10个百分点以上的增长空间,届时城镇人口将达到10.15亿人,较2019年净增长约1.65亿人。按照联合国《世界城市化展望》报告推算,2018-2050年中国城市人口将增加2.55亿人,2050年城市人口将达到10.68亿人,届时我国城镇化率将升至80%,达到发达国家水平。

此外,从《2020年新型城镇化建设和城乡融合发展重点任务》到近期国务院发布的《关于构建更加完善的要素市场化配置体制机制的意见》,我们可以看出,发展中心城市和城市群是中国城市化下半场的主要驱动力。而中心城市和城市群发展关键在于如何降低新增城市居民的居住成本以及如何降低产业的进入成本。具体来看,

而针对于新型城镇化建设任务的实现对我国房地产行业的影响,我们认为,土地要素市场化改革以及户籍制度改革为房地产行业,尤其是中心城市和城市群的房地产行业带来长期的发展机会。解决约束人口流动和产业进入的关键问题后,重点区域发展会进入加速阶段。下文我们将具体分析新型城镇化建设的落地对地产行业总成交规模、不同城市群、不同中心城市中长期楼市发展空间的影响。

04

未来十年落户城市预计催生150亿平方米新增住房需求,

房地产行业规模高位维持(略)

05

城市群:长三角、粤港澳、京津冀头部优势显著,

成渝后发优势大于中原(略)

(一)房地产开发投资额:长三角居首破2万亿元,京津冀、中原破1万亿元(略)

(二)人口数量:中原、长三角均破1.6亿人,成渝依托规划有望聚集科创人才(略)

(三)经济水平:京、粤、长大幅领先,成渝、中原产业结构有待转型升级(略)

(四)居民收入:长三角破5万元,中原仅为3万元,京津冀、成渝增速较慢(略)

(五)发展前景:长三角发展居首,京津冀、粤港澳次之,成渝后发优势显著(略)

06

中心城市:一线优势犹存,

成、渝、宁、苏、杭等新一线中长期持续向好

(本节有删减)

发展中心城市和城市群是中国城市化下半场的主要驱动力。不同城市群未来的发展参差不齐,而处于城市群内部的中心城市中长期发展又将存在怎样的差异。我们通过资源禀赋、人口发展、地产基本面、新经济几个维度筛选出了以下20个具备中长期发展前景的城市,排名如下:上海、北京、深圳、成都、广州、杭州、武汉、重庆、苏州、长沙、西安、南京、天津、郑州、沈阳、青岛、宁波、合肥、昆明、福州。

(一)资源禀赋:北、上“四项全能”,东南沿海城市实力显著强于内陆诸城(本节有删减)

从资源禀赋而言,四个核心一线城市遥遥领先。北京、上海毋庸置疑“四项全能”,在常住人口、GDP、三产、配套、医疗等方面均在全国前列。广州、深圳在配套、医疗上略显不足,但是产业综合评分依旧在五星行列。二线城市中杭州、成都、重庆、天津、武汉、苏州也是资源禀赋较强的城市,主要仍是依托庞大的人口基数和发达的经济实力作为支撑。

(二)人口发展:北、上、广、深、渝出生人数、常住人口优势显著(略)

(三)房地产容量:重庆、武汉遥遥领先,长沙、成都、苏州、杭州潜力巨大(略)

(四)新经济:一线居首,成都、杭州等次之,内陆城市购房能力好于东南沿海(略)

(五)发展前景:一线占优,成、渝、宁、苏、杭等新一线快速崛起

综上,我们认为,在未来新型城镇化建设逐步推进的进程中,有20个城市具备中长期楼市发展前景,大体可以分为以下三个梯队:

第一梯队,毋庸置疑是以北上广深为代表的一线城市,目前来看,这类城市虽未出台利好程度较大的落户新政,但是因其经济、人口、基础配套本身就具备绝对优势,未来随着户籍制度改革的持续推进,落户限制门槛的逐步降低,势必会为这些城市带来新的发展动力,房地产行业也将逐步从增量时代过渡到存量时代。

第二梯度,以成都、重庆、南京、西安为代表的核心二线城市,这些城市在现阶段出台了颇具诚意的人才政策,且在后续人口纲要中提出了细致的部署。结合当前这些城市人才政策已有不俗收效,且居民购买力足以匹配置业需要,我们认为未来这些城市将随着城乡融合发展的进程产生大量人口增量,且将长期促进城市房地产业发展。此外,杭州、苏州作为强二线城市,凭借城市极强的经济水平以及居民充沛的购买力,在已有的千万人口基数下,未来将持续人口流入,并将顺利产生对楼市未来成交的增益。

第三梯队,以郑州、宁波、合肥、福州为典型代表,目前处于产业快速转型升级中,经济水平具有较大增长空间,且4城在2020年也陆续出台了一系列针对城市人口固化和增补的落户新政。我们认为随着新增人口逐渐安居,城市经济发展对居民购买力予以补充,后续楼市仍有较大发展潜力。