01

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

01

战略转型致营收净利下滑

投资物业营收稳步增长

02

商业运营毛利率保持较高水准

2020年盈利端将有所承压

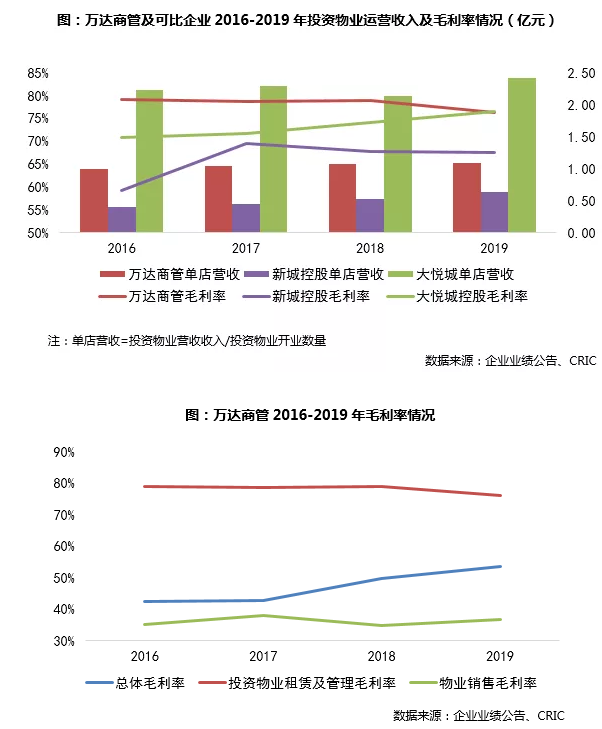

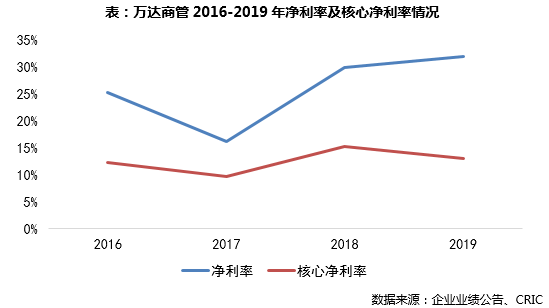

商业物业运营毛利率保持较高水准,具备一定领先优势。2019年,万达商管总体毛利率为53.7%,较去年提升3.9个百分点,分部来看,营收占比较高的投资物业租赁及管理、物业销售的毛利率分别为76.3%、37.0%。投资物业方面,受到新开业广场数量持续增加影响,近年毛利率有所下滑,但与新城、大悦城等同行相比,毛利率依旧保持在较高水准。单店营收贡献上,2016-2019年,万达商管的年单店营收由约1亿元逐步升至1.1亿元,而新城的单店营收则介于0.4-0.6亿元。与同样重点布局三四线城市、单店体量相似的新城吾悦广场相比,万达广场在单店创收方面具备一定先发优势。但与一些围绕一二线城市布局企业相比,如华润、龙湖、大悦城以及一些港资投资物业运营企业,企业在单店创收及核心区位的地标性广场打造还具备提升空间。

公允价值、投资收对净利润影响较大,核心净利率介于10%-15%。2019年,万达商管的净利率达到31.9%,较去年同期上升2.1个百分点,但值得注意的是,由于新开业万达广场数量的增加以及租金收入的不断提升,商业广场的公允价值变动成为企业税前利润的主要来源之一,2017年-2019年,商业广场的公允价值变动占税前利润的比重介于35.8%-56.5%,此外,近年陆续剥离存量物业开发项目也导致企业的投资收益波动较大,若剔除这两部分影响,企业的核心净利率则处于10%-15%。2020年一季度,由于受到新冠疫情的影响,线下商业广场纷纷关停,中小微商户经营困难,2月7日,万达商管对全国323个万达广场内所有商户免除自1月25日至2月29日的租金及物业费,减免金额超过40亿元。疫情之下,商业广场的出租率及租金收入都将受到一定冲击,公允价值变动也会受到影响,今年盈利端将会有所承压。

03

债务结构稳健,融资渠道畅通

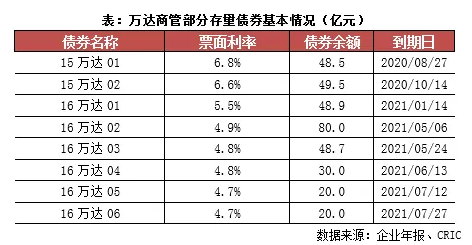

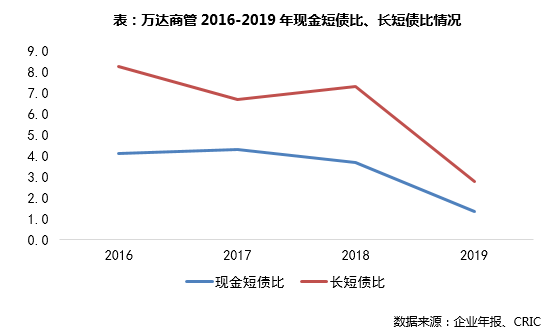

融资成本具备优势,多元融资渠道畅通。融资成本方面,根据企业2019年债券报告披露数据来看,存量债券整体融资成本介于4.7%-6.8%,且近年整体呈现下行趋势。2020年一季度,万达商管接连通过中期票据、ABS、小公募债券等多种方式进行融资,合计融资额度超百亿,其中为期3年,额度为50亿元的中期票据融资利率仅为4.89%,企业目前整体融资渠道较为畅通,具备一定的融资成本优势。