克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

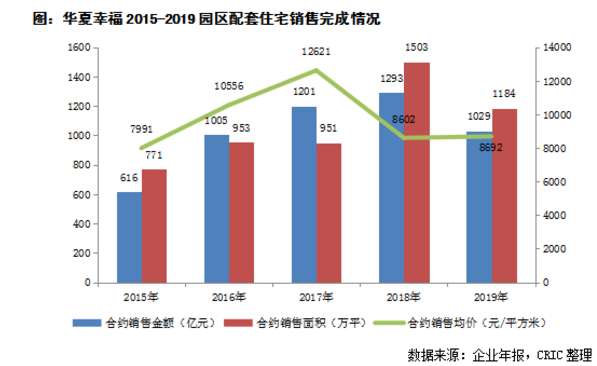

【异地复制继续推进,环郑州是增长亮点】2019年华夏幸福共实现销售额1431.72亿元,其中园区住宅业务签约销售额为1029.35亿元。环郑州区域的销售面积为306万平方米,同比增长了23.9%,是企业销售增长的亮点地区。

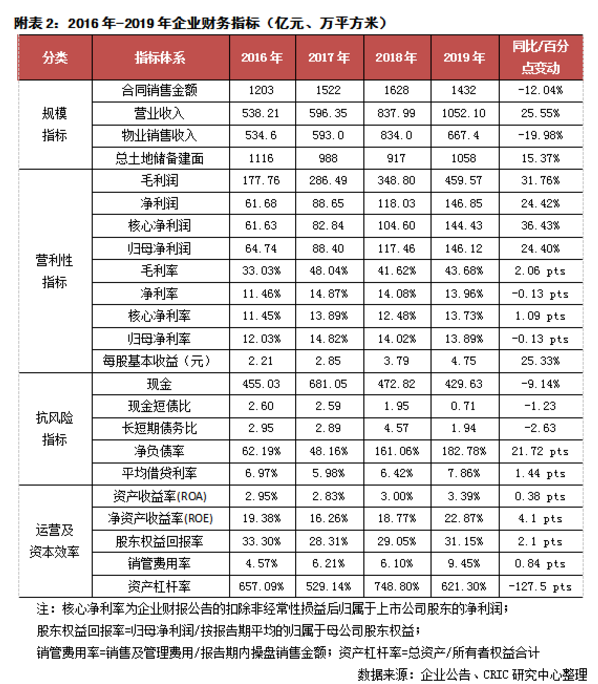

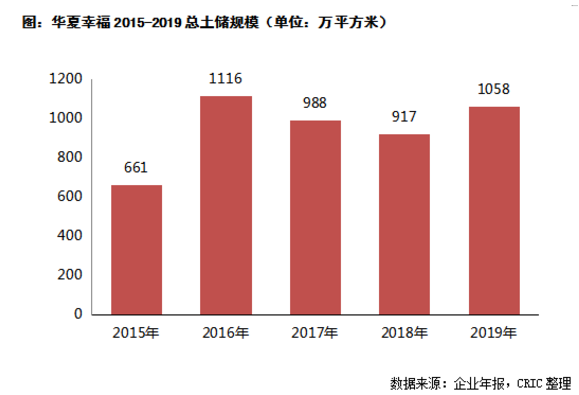

【总土储反弹,首次探索商业地产和城市更新】截止2019年末,华夏幸福储备开发用地规划计容建筑面积约为1058万平方米(其中孔雀城886万平方米),同比增加了15.4%,结束了连续三年的减少。2019年华夏幸福首次涉足商业地产及相关业务,已经覆盖了北京、深圳、武汉和东莞4个城市。而在城市更新方面,华夏幸福目前在8个城市更新项目中被选为前期服务商,总计新增的土地储备规划计容面积也达到了171万平方米。

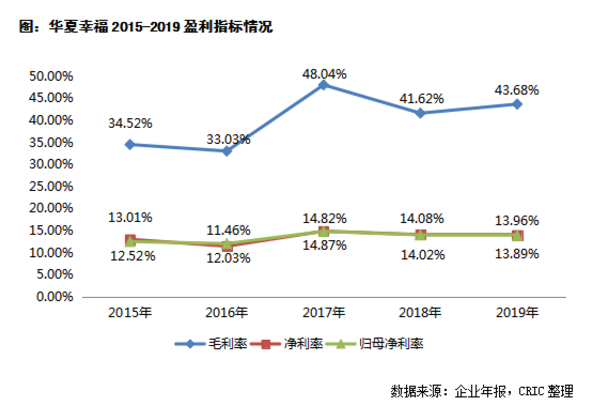

【环京以外营收同比近乎翻番】2019年华夏幸福的营业收入为1052.1亿元,同比增长了25.6%。按区域来看,环北京的收入为579.79亿元,同比增长了0.49%,而环京以外区域则同比大幅增长了81.7%至467.19亿元。企业的归母净利润为146.12亿元,再次完成了和平安的利润承诺。

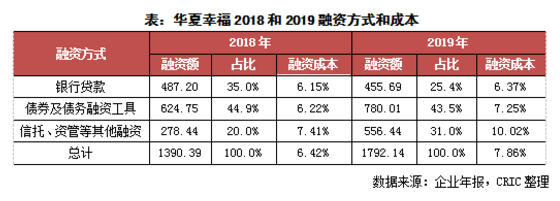

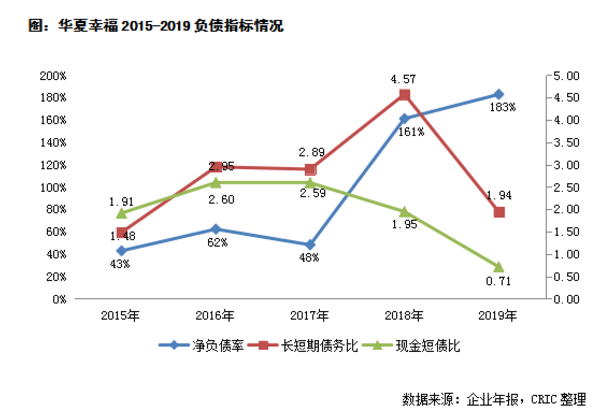

【负债规模和结构有待优化】2019年华夏幸福融资较为积极,而由于企业购买商品、劳务的现金支出大幅增加,因此企业持有现金同比减少了9%至429.63亿元,净负债率则同比继续提高了22个百分点至183%,长短期负债比降至1.94,现金短债比也降至0.71,企业的负债规模和结构仍需继续改善。各类融资渠道成本都有所增加,未来需要加强融资方式和成本的控制。

异地复制继续推进

环郑州是增长亮点

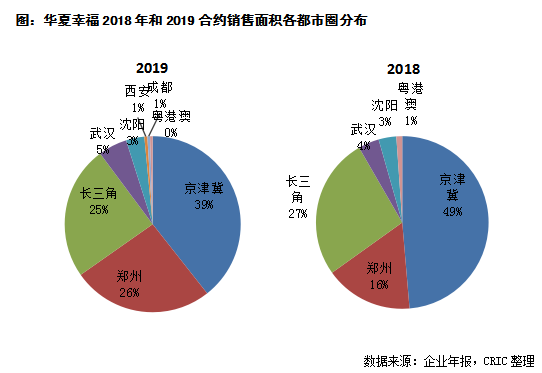

2019年华夏幸福共实现销售额1431.72亿元,同比减少了12.04%。其中包括产业新城业务园区结算收入额368.37亿元,同比增加了18.68%;其他业务(物业、酒店)销售额34亿元,同比增加了38.55%;园区配套住宅签约销售额为1029.35亿元,同比减少了20.37%。从住宅合约销售额的区域分布来看,2019年华夏幸福在环北京区域的销售额为506.54亿元,而环京之外的销售额为522.81亿元,占比增加至50.79%。

华夏幸福在2019年继续推进异地复制战略。根据企业的销售面积明细,2019年京津冀都市圈以外区域的销售面积占比从2018年底的51%继续提升了10个百分点至61%。这主要是因为企业早期在京津冀以外地区大力发展的一些项目已经开始贡献销售业绩,西安和成都都市圈也首次开始有销售贡献。而最值得一提的是,2019年华夏幸福在环郑州区域的销售面积为306万平方米,同比增长了23.9%,占比则相比2018年增加了近10个百分点,是企业销售增长的最亮眼地区。

总土储止跌反升

首次探索商业地产和城市更新

环京以外营收同比近乎翻番

完成利润承诺

负债规模和结构有待优化

2019年华夏幸福继续积极融资,方式也较为多元化,除了担保贷款之外,共发行公司债63亿元、资产支持专项计划21亿元、超短融25亿元以及境外债券16.3亿美元。而由于企业购买商品、劳务的现金支出大幅增加,持有现金相比于2018年底减少了9%至429.63亿元,净负债率同比提高22个百分点至183%,现金短债比也降至0.71,未来企业需要加强对负债规模以及结构的控制。

在融资成本方面,受2019年融资政策继续维持收紧态势的影响,华夏幸福在2019年的平均融资成本由2018年全年的6.42%上升到了7.86%。其中银行贷款的平均利息成本由2018年的6.15%升至6.37%,债券及债务融资工具平均成本由6.22%升至7.25%,信托、资管等其他融资的平均利息成本由7.41%升至10.02%。与此同时,融资成本最高且提升最大的信托、资管等其他融资方式的规模占比提升了11个百分点,进一步推动了企业综合融资成本的上升,未来企业仍需加强融资的渠道拓展和融资成本控制。