克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

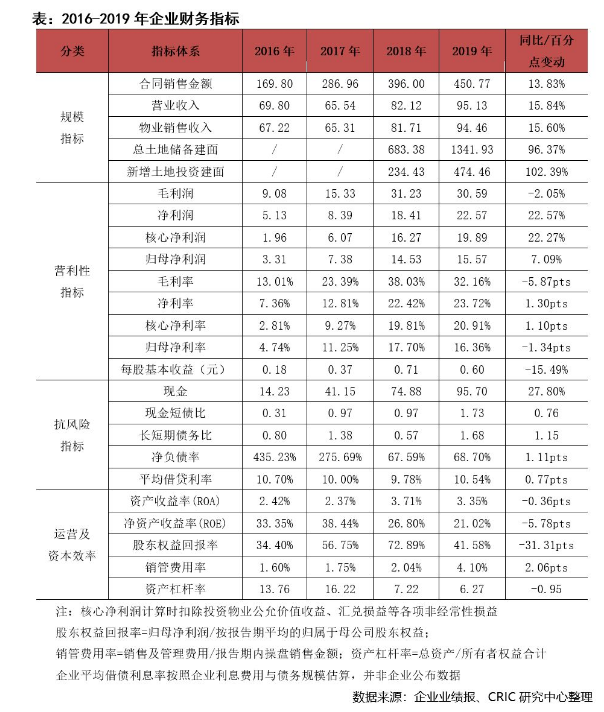

【销售:超额完成业绩目标,操盘权益比例低于行业平均】2019年全年德信实现全口径合约销售金额450.8亿元,同比增长13.8%,超额完成438亿元销售目标。操盘比例63.8%,权益比例41.1%,距离TOP100的平均操盘比例86.8%和权益比例73.0%差距较大。

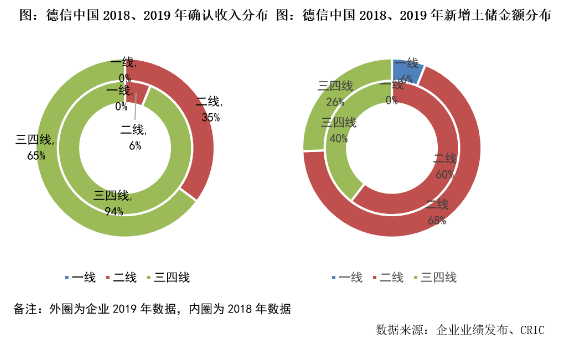

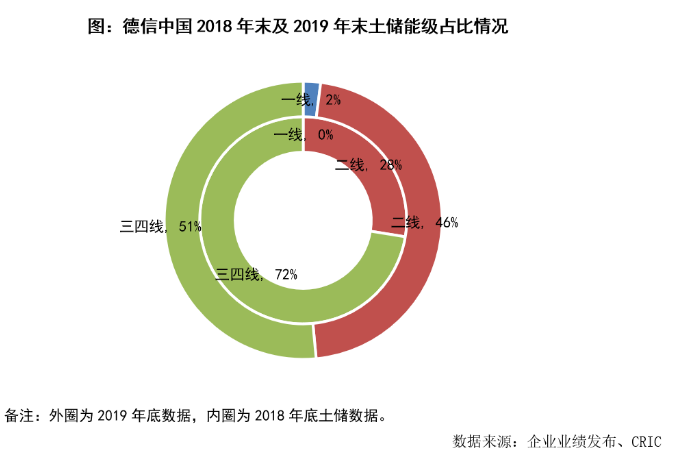

【土储:土储城市能级提升,拿地权益仍然过低】2019年德信中国新增土储总价295.13亿元,新增土储建面474.46万方,拿地销售比0.65,明显高于百强房企0.34的平均水平。积极拓储同时着力升级城市能级,一二线城市拿地金额同比上升近15个百分点至74.4%。但企业新增土储总价权益比例仅为37.8%,如此低权益拿地会使得企业的销售权益仍旧保持低位。

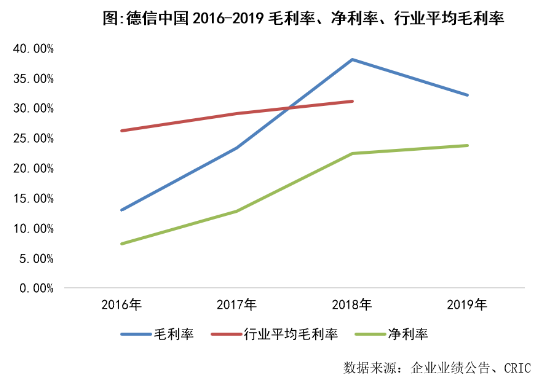

【盈利:毛利率下降,非并表合联营提升利润】实现营收95.13亿元,同比增长15.8%,毛利率下降5.8个百分点至32.2%,毛利润下降2.1%至30.59亿元。合联营利润大幅增长103%至11.75亿元,占税前利润的39.4%,带来净利润规模和净利率双升。但大量非并表非操盘的合作对企业操盘、营销等能力提升无益,行业竞争持续加剧的环境下企业内功得不到修炼。

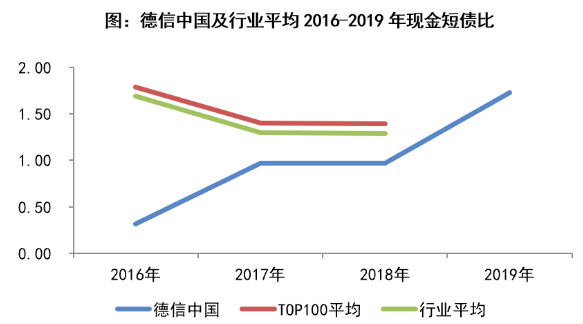

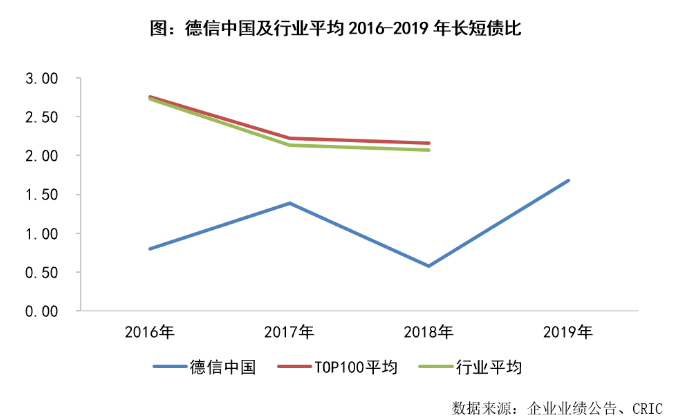

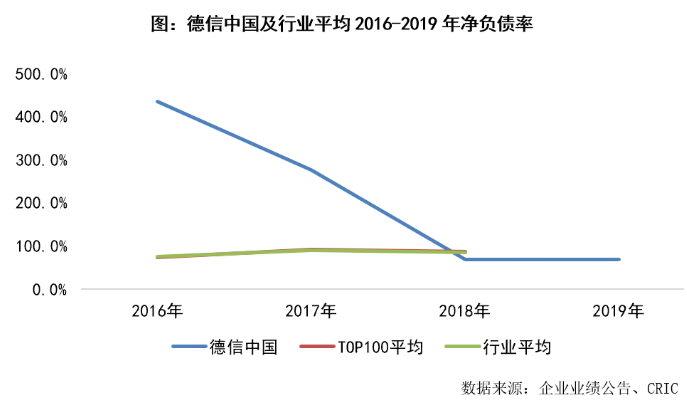

【偿债:持续优化财务,各项指标均处安全区间】财务情况明显改善,现金短债比相较提升至1.73,现金覆盖短债无虞。通过债务置换优惠负债结构,长短债比升至1.68。年内企业积极投资,净负债率仅微升1.1个百分点至68.7%,处于安全区间。

超额完成业绩目标,操盘权益比例低于行业平均

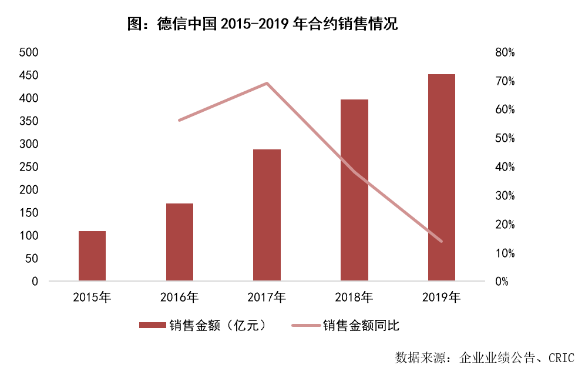

业绩增速13.8%,超额完成销售目标。2019年全年德信实现全口径合约销售金额450.8亿元,同比增长13.8%,超额完成438亿元销售目标;合约销售面积246.2万平方米,同比增长5.2%。合约销售均价再度上升8.2%至18310元/平方米,企业销售均价的提升一方面得益于企业调整布局升级城市能级,2019年企业销售中一二线城市占比上升12.5个百分点达到45.9%,另一方面得益于其产品系的升级,目前德信已经形成了海派系、泊林系、大院系、臻悦系以及新迭代出的高端产品云庄系五大产品系,其中今年仅1个杭州九溪云庄即让企业整体均价提升300元/平米。

操盘权益比例均远低于TOP100平均,业绩增长质量有待提升。虽然德信取得了业绩的稳步增长,但是其增长质量仍待提升,操盘比例和权益比例均低于行业平均水平。根据CRIC排行榜数据,2019年TOP100房企平均操盘比例为86.8%,德信的操盘比例仅为63.8%,而企业的权益比例数据与TOP100的平均水平差距更大,2019年德信的权益比例仅有41.1%,相较于百强房企的73.0%落后了31.9个百分点。

物业销售规模扩张推动集团营收增长,租金收入同比翻倍但规模太小影响不大。2019年德信实现总营收95.13亿元,同比增长15.8%,营收增长主要源于当期物业销售确认收入的增长,集团物业开发收入94.64亿元,同比增长15.6%。另外值得关注的是上半年企业商业物业租金收入同比增长102.5%至0.55亿元,但由于整体规模较小,因此对企业营收增长贡献并不明显。

受项目结转周期影响,年度毛利规模、毛利率双降。2019年德信中国实现毛利润30.59亿元,同比下降2.1%,整体毛利率下降5.8个百分点至32.2%。企业本期毛利率大幅度下降主要受到宁波及衢州确认收入的项目售价较低的影响。整体来看,近年来企业毛利率水平呈现上升趋势,虽然本年度录得下降,但是仍然保持在30%以上。随着拿地成本的控制以及新迭代的产品系入市,未来毛利率仍有回升空间。

大量合作项目不并入收入而直接结转合联营利润,使得净利润、净利率双升。根据企业业绩数据,2019年德信中国实现净利润22.57亿元,同比上升22.6%,净利率23.7%,同比上升1.3个百分点。毛利下降净利反升是由于企业合联营确认收益的大幅增长,德信中国2019年确认合联营利润同比增长103.0%达到了11.75亿元,占税前利润的39.4%。这种合联营的项目由于不确认营收而直接确认利润,因此对企业的净利润率起到了美化作用。但是长远来看,这种大量合作的模式对企业操盘、营销等能力提升无益,行业竞争持续加剧的环境之下企业内功得不到修炼。

持续优化财务,各项指标均处稳健区间

债务情况明显改善,现金短债比1.73,长短债比1.68。截止至2019年底,德信中国共持有现金95.70亿元,相较期初上升27.8%,在短债规模基本维持不变的情况下,企业现金短债比大幅提升达至1.73,现金覆盖短债无虞。长短债方面,企业通过债务置换,累计偿还借款72.18亿元同时新增借款122.87亿元,将企业长短债比优化至1.68,债务结构得到明显改善。

净负债率微升至68.7%,财务状况稳健。近几年企业降负债效果明显,尤其是上市之后,企业净负债率水平得到进一步优化。虽然2019年企业积极拓储扩张投资规模,但仍然维持了稳健的债务水平,根据企业公告数据,截止至2019年底,企业的净负债率为68.7%,相比2018年末微升1.1个百分点。

券商首次覆盖,展望正面

从券商覆盖情况来看,一方面由于上市时间比较晚,另一方面由于市值较小,德信中国受到券商关注度较低。但是资本市场对德信还是给予了认可,于2019年5月和8月,德信先后被纳入MSCI中国小型股指数以及恒生综合指数系列。9月9日深圳证券交易所公告成分股定期调整时,德信地产又成功纳入港股通。从今年2月中达证券对德信中国的首次覆盖情况来看,机构也给予了德信非常正面的评价,预期未来两年企业将实现27%左右的营收年复合增长率,同时还预计企业核心净利率将会进一步提高,给出的4.61港元的目标价格相较于目前的股价也有50%的增长空间。