克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

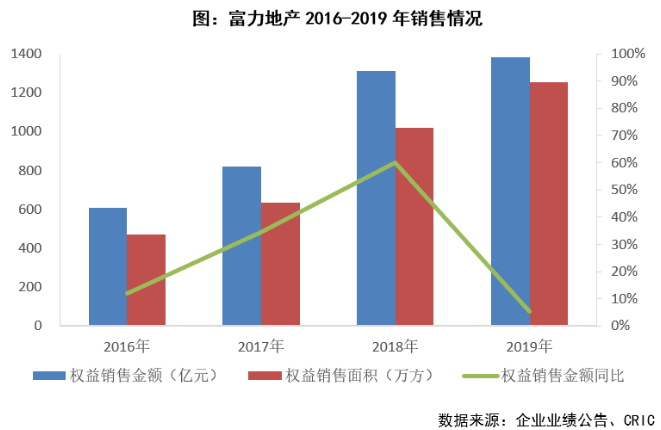

【销售增速放缓,一二线城市贡献度高】2019年富力权益销售金额1381.9亿元,同比增速5.4%,权益销售面积1254.76万平方米,同比增长23.3%;销售均价为11000元/平方米。2020年富力销售目标为1520元,目标增长率为10%。就销售金额的城市分布来看,主要集中在一二线城市,占比达64%,与往年持平。

销售增速放缓

一二线城市贡献度高

销售业绩增长放缓。2019年,富力地产实现权益销售金额1381.9亿元,同比微增5.4%,增速于近三年来首次跌落10%;权益销售面积1254.76万平方米,同比增长23.3%;销售均价为11000元/平方米,销售均价从2014年来持续走低,2019年销售均价降低是因为促销及产品组合变动。对比百强房企销售金额平均增长率,富力地产销售业绩增长较慢,2019年1600亿元的销售目标只完成了86%。

销售额区域分布均匀,一二线城市贡献近三分之二。与往年一样,富力的销售额在全国区域布局均衡,华北和西北地区占比较大,分别达到27和26%,华东地区占比15%。2019年大湾区新城市群规划发展迅速,而富力较早布局大湾区,2019年其在大湾区销售占比较18年上升2个百分点至8%。就销售金额的城市分布来看,主要集中在一二线城市,占比达64%,与往年持平。

拿地谨慎

控制开支及保证利润率

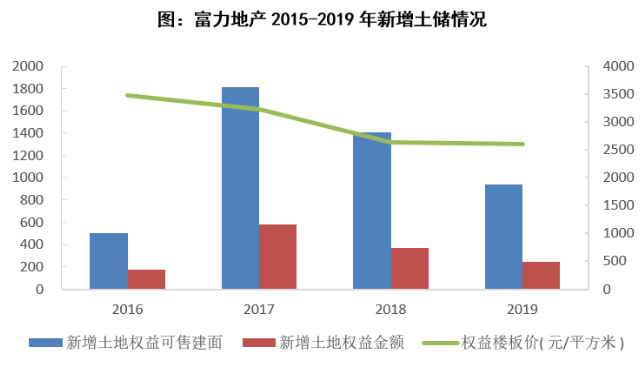

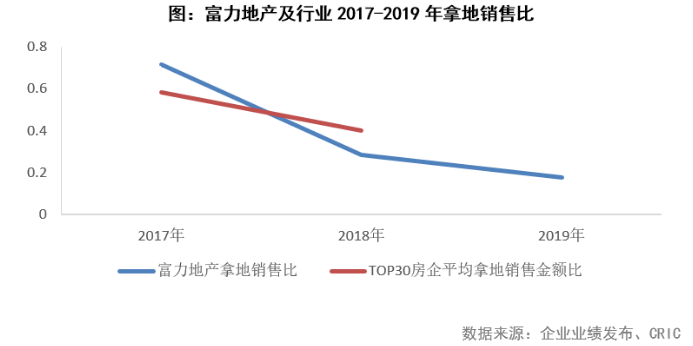

拿地速度持续放缓。2019年富力在全国32个城市布局新项目,一共获得38幅地块,新进入15个城市。新增权益土地总建筑面积939万方,同比下降32%;权益拿地总价244亿元,同比下降34%;新获土地权益楼板地价为2599元/平方米,较2018年有所下降。2019年富力拿地销售比为0.18,较2018年进一步下降,土地投资仍持谨慎态度。从拿地节奏可以看出,富力近年来有意控制其负债水平。

通过城市更新,控制开支及继续保持稳定利润率。一方面企业放缓了在公开市场的拿地速度,另一方面则继续积极开展城市更新项目以获取土地资源。2019年,土地收购策略主要集中在资产快速周转的土地、低成本土地及城市更新项目,在管理资本开支的同时继续保持稳定的利润率。2019年富力透过在3个城市的城市更新项目转化了179万平方米土地储备。更值得一提的是,富力在未来通过城市更新项目转化的潜在土储建筑面积将超过4,000万平方米。

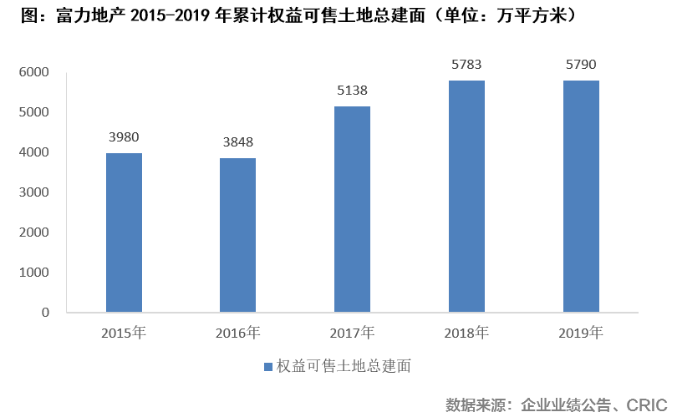

总土地储备充足,可满足企业四年发展。截止2019年全年,富力地产的权益土地总建面为5790万平方米,相比期初持平。当前总土地储备平均土地成本约为2600元/平方米。虽然富力选择维持温和的拿地速度,但其目前土地储备充足,按照当下销售规模来看,消化周期在4年左右,可支撑企业未来正常开发需求。

盈利能力良好

债务规模有待改善

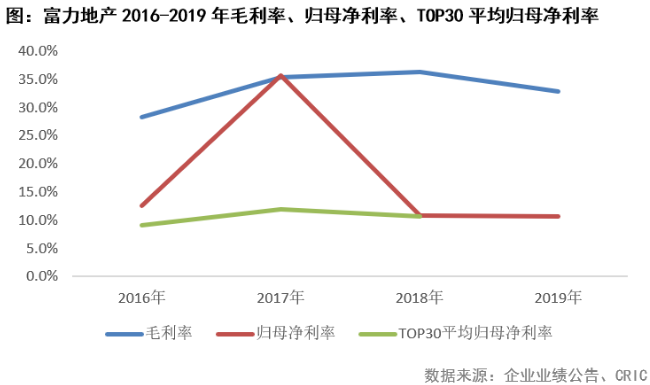

全年营收达908.1亿元,同比增长18.2%。毛利率32.8%,虽较2018年微降3.58个百分点,但仍高于行业整体水平。富力拿地平均楼板价和销售均价比值三年来持续稳定在25%左右,可以看出其未来仍有较好的盈利空间。净利率为11.1%,和2018年基本持平,与TOP30房企平均水平相当。

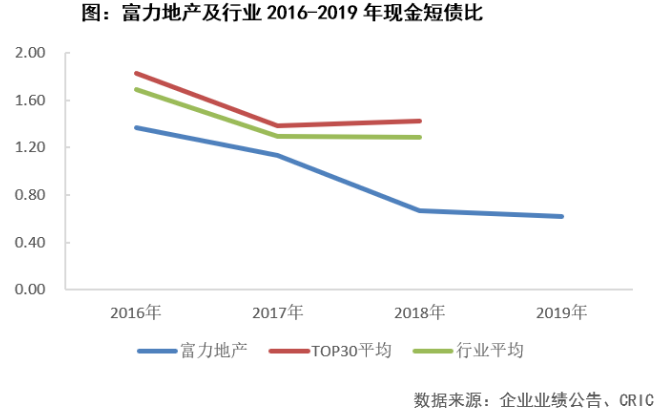

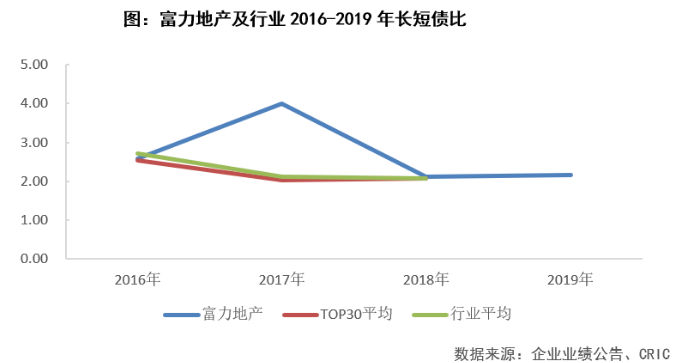

短期仍有一定偿债压力,债务结构相比18年有所优化。截止至2019年中,富力地产共持有现金384.36亿元,相比18年末增加37.3亿元,短债规模高主要是由于即将到期长债数额增长,使短期债务总额达到622.7亿元,因此企业现金短债比较去年年末略微下降至0.62,短期内具有偿债压力。长短债比2.17,相比18年有所优化。2019年富力通过将快到期短期债务顺利融资转为长期债务,增加流动性优化债务结构。

平均借贷利率保持较低水平。在融资环境收紧,企业发债成本普遍上涨的情况下,富力的平均融资成本较2018年上升0.8个百分点至6.6%,虽有上升但仍保持在较低水平,融资成本可控。

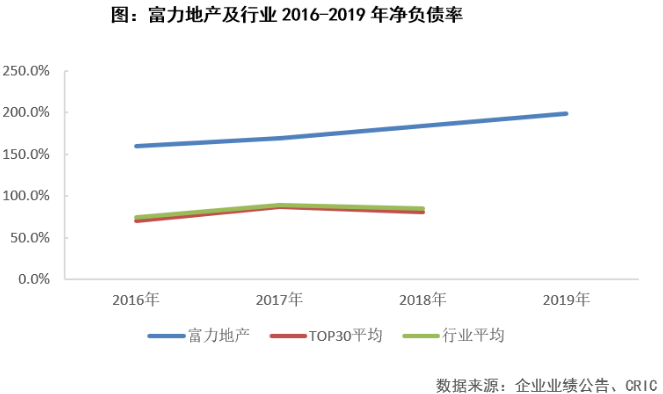

净负债率偏高。根据企业公告数据计算,富力地产净负债率已达198.9%,明显偏离行业平均水平,企业财务杠杆较高,调整债务结构将是富力持续需要面临的问题之一。

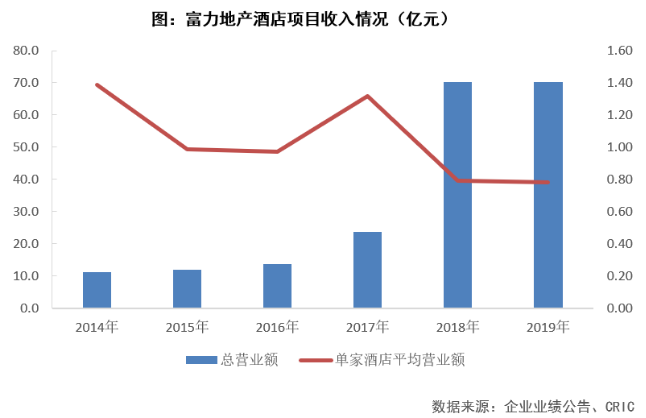

酒店运营收入较18年持平

截至2019年年末,富力已经拥有90家运营中酒店,总建面达395.2万平方米,另外还有42家在建及规划中酒店,合计共132家酒店。2019年富力在酒店运营收入总额为70.22亿元,单家酒店平均营业收入为0.78亿元,与2018年持平。酒店营运利润为人民币13.97亿元,较上年增加11.7%,但是扣除财务费用、所得税及折旧摊销费用之后,酒店营运业务净利亏损10亿元,亏损较18年缩小6%。富力未来除了改善运营效率之外,也可通过资产证券化等方式释放融资效率,提升净利水平。