克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

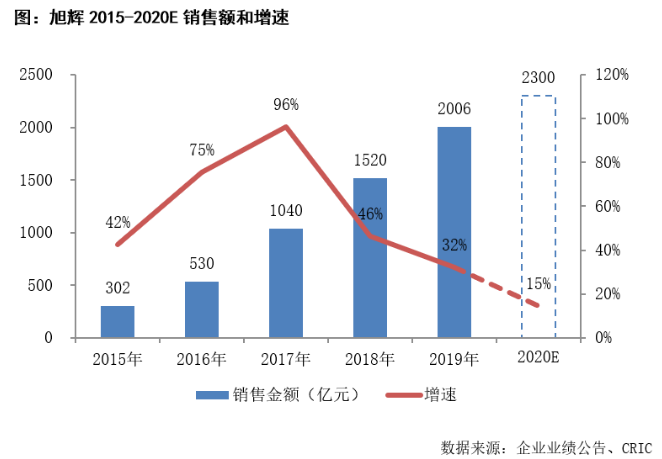

【拓展新城市+单城市产能回升推动销售增长】2019年,旭辉实现全口径合约销售金额2006亿元,同比增长了32%,完成了全年目标的105.6%,销售回款率增加至92%。主要是因为2019年旭辉有销售贡献的城市明显增加,单城市产能也有所回升。2020年目标销售额2300亿元,可售货值3800亿元,预计完成目标的压力不大;企业未来更加重视权益规模的增长。

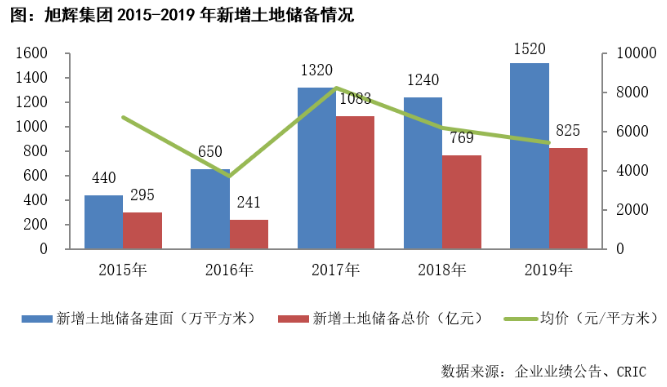

【加大多元化拿地力度,降成本、增权益】2019年新增土地建筑面积1520万平方米,平均楼板价降至5425元/平方米,主要是企业加大了多元化拿地的力度,2019年通过合作并购、旧改+商业勾地等方式获取的项目占比增加22个百分点至33%,未来旭辉计划多元化的拿地占比将达到50%。与此同时,持续增加新获项目权益比例。

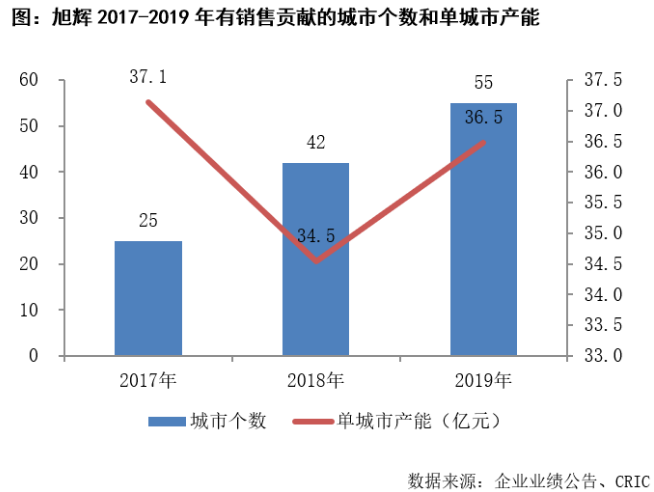

拓展新城市+单城市产能回升

推动规模稳定增长

2019年,旭辉集团实现合约销售额2006亿元,同比增长32%,完成全年目标的105.6%,成功突破了2000亿大关,销售回款率也同比提高了5个百分点至92%。销售规模的增长,一方面在于旭辉持续开拓新的市场,有销售贡献的城市保持着较快的增长,2019年旭辉在55个城市有项目在售,同比继续增加了13个。另一方面,旭辉也在不断加强已进入城市的深耕,2019年的平均单城市产能也有所回升,从2018年的34.5亿元提升到了36.5亿元,销售贡献超50亿的城市增加3个至16个,销售贡献率达75%,其中超百亿的城市增加到5个。

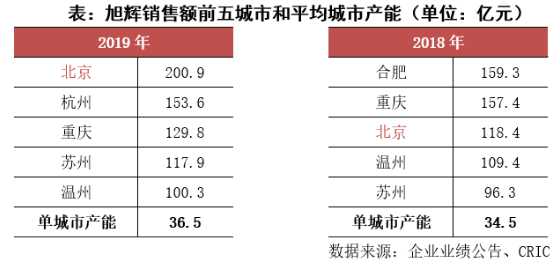

具体到单城市来看,2019年对旭辉销售额贡献最高的城市是北京,销售额达到了201亿元,同比增长了69.7%。多数城市同比有所增长,但也有部分原先贡献比较大的城市,销售有所回落,如上年销售贡献最多的合肥、重庆同比分别下滑39.2%和17.5%,宁波、青岛等城市也有明显减少。

2019年旭辉销售区域分布变化不大,长三角、环渤海、中西部以及珠三角区域的贡献分别为48.3%、25.1%、17.9% 及8.7%,2018年为47.8%、24.1%、22.7%以及5.37%。三四线城市的销售额占比从2018年的21.7%略微增长至2019年的25.6%。

展望2020年,旭辉可售货值约3800亿元,全年销售目标2300亿元,只要达到60.5%的去化率就可以达到。从增速来看,2020年的目标同比仅增长了15%,在充足的货源支撑下目标完成问题不大,企业未来更加重视权益规模的增长,旭辉表示希望权益销售规模同比提升20%,从而形成更加有质量的增长。

加大多元化拿地力度

降低成本

2019年旭辉在土地市场上依然比较活跃,共新增79个项目,新进入11个城市,总建面为1520万平方米,同比增加了22.6%,总货值约为2407亿元;新增拿地总价为825亿元,同比增加了7.26%,对应权益总价约为532亿元。2019年旭辉实际买地支付约为550亿元(应占),2020年计划用于买地支付的现金约为570亿元,同比小幅增长,企业还将保持相对积极的拿地态度。1-2月,旭辉已经使用了84亿元获得约144万平方米新增土地,新增货值超220亿元 。

旭辉2019年新增土储的平均楼板价由2018年的6199元/平方米降至5425元/平方米,主要是企业增加了多元化拿地的力度,按应占地价计算,2019年通过合作并购、旧改+商业勾地等方式获取的项目占比达到了33%,使得招拍挂拿地占比减少了22个百分点,未来企业计划多元化的拿地占比将达到50%。

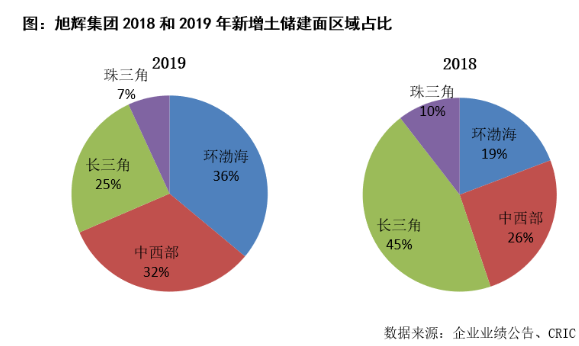

2019年旭辉的新增土储区域结构变化较大,长三角的拿地占比大幅降低了20个百分点,而环渤海的拿地占比则相应增加了17个百分点,同时在中西部地区新进入了昆明、太原、开封、眉山、洛阳及乌鲁木齐,加大了对中西部重点城市的覆盖,而且首次布局新疆。整体来看,旭辉的新增土储区域结构更加均衡,未来环渤海的销售贡献可能会有所增加,从而分散市场风险,让企业的销售能更加稳定地增长。

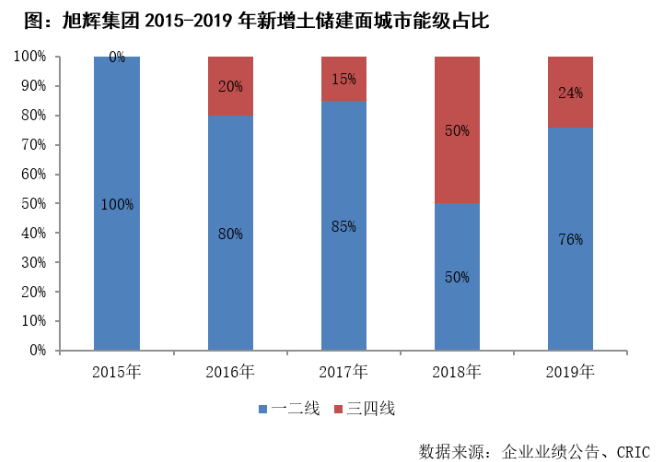

从新增土储的能级占比来看,2019年旭辉在三四线新增土储的占比则由上年的50%降至24%,同时进入的三四线城市主要也是常州、无锡、温州这种强三线城市。这种拿地策略体现了旭辉重视一二线强三线城市的发展战略,尤其是在三四线城市棚改红利衰退的时候,三四线市场的风险和利润水平都可能不尽如人意,这时旭辉的投资战略则可以利用重点城市发展的“城市红利”保证其发展和利润空间。

增加拿地权益

引导企业营收规模健康发展

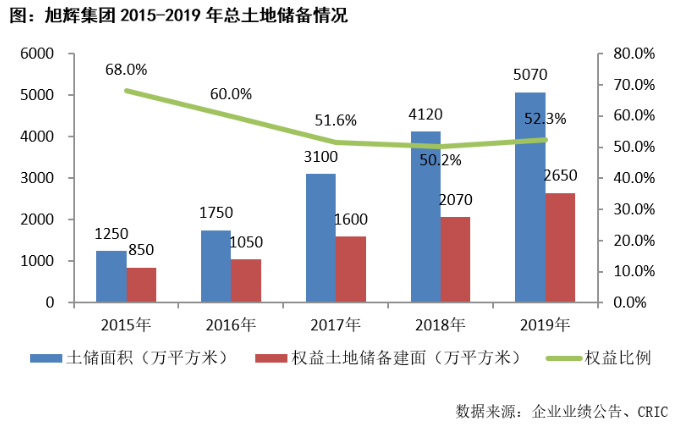

旭辉2019年新增土储建面的权益比例达到了65%,较2018年继续增加了8个百分点。近两年旭辉在不断提升权益比例,通过多元化的拿地方式降地价、增权益,比如一二线联动、收并购、旧城改造等。截至2019年底,旭辉总土储的权益比例结束了连续多年的下跌,回升至52.3%。项目的权益比例增加有利于企业在销售规模增加的同时更同步地增加总资产和营收规模,有利于外界资本对企业的前景预期。目前旭辉增权益的动作已经出现了成效,未来还需继续努力,让企业的规模发展更加健康。

截至2019年底,旭辉共有土地储备5070万平方米,若是算上尚未确权的土地则达到了6540万平方米,货值约为9880亿元。从旭辉最近几年的增长来看,企业目前的货值储备可以满足3年左右的开发,较为充足。

增加权益和并表比例

是提升营利规模增长的关键

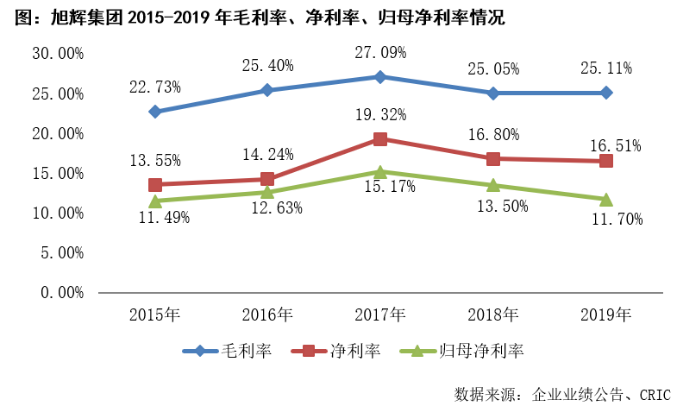

2019年旭辉实现营业收入548亿元,同比增加了29%;毛利率为25.1%,与2018年基本持平,低于行业平均水平。若是剔除收购子公司并表之后带来的会计影响,调整后旭辉的毛利率为30%,核心净利率12.6%,同比分别降低5个百分点和0.5个百分点。值得注意的是,旭辉从2019年开始加大了多元化拿地的力度,更加注重于控制土地成本。此外,随着企业多元化运营收入的快速增加,以及企业在整合区域集团之后运营效率的提高可以降低运营管理成本,企业的毛利率水平有望得到提升。

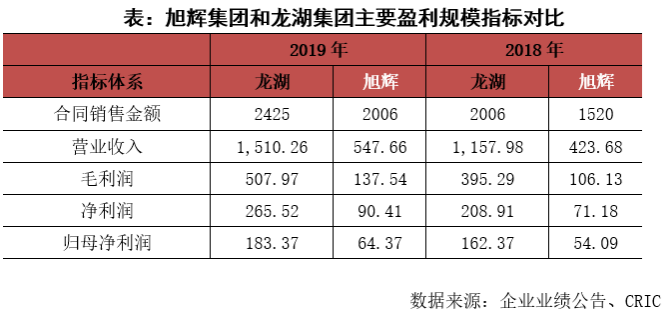

值得注意的是,虽然旭辉的合约销售已经到达2000亿元,但是由于合作比例较大,合作项目的权益和并表比例较低,其营收和利润规模相对较小,归母净利润对净利润的占比也从2016年的89%降至2019年的71%。与龙湖(同为采取财务稳健发展策略的民营房企)相比来看,龙湖2018年合约销售2006亿元,但是彼时的营收、利润规模都在旭辉的2倍以上。未来增加并表和权益比例是提升企业营收、利润规模的关键,2019年旭辉也已经在这方面进行加强,2019年新增项目并表比例增加至76%,权益比例增增加至65%,未来还需继续增加。

融资能力较强

资金链较为稳定

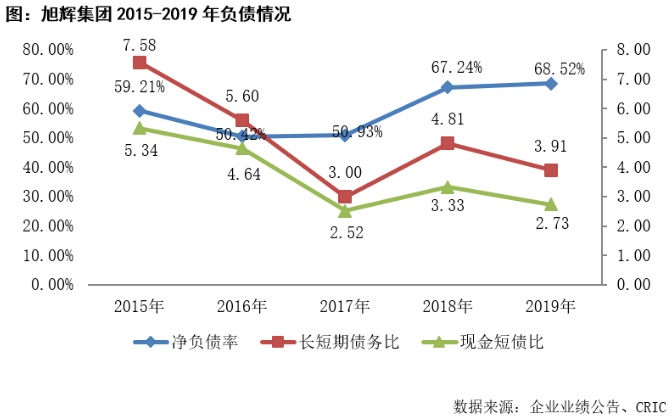

2019年末旭辉的持有现金约为576.4亿元,较于期初增加了29.2%,由于短期有息负债增加,企业的现金短债比降至2.73,长短期债务比也降至3.91,偿债压力仍然不大。与此同时,2019年旭辉的净负债率相较于2018年略微提高了1.3个百分点至68.5%,若将永续债作为负债计算,净负债率则为78.9%,同比降低了2.6个百分点。总体来说,旭辉的负债率保持在行业相对较低水平,资金链较为稳定,有利于企业未来的发展。

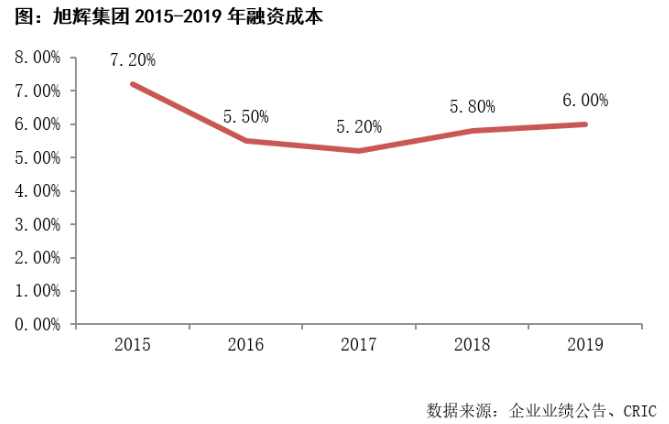

2019年旭辉的平均融资成本相较于2018年上浮了0.2个百分点到了6%,连续两年有所增加,这主要是因为2019年房企整体的融资环境趋紧,因而房企的整体融资成本有所增加。跟其他企业相比,旭辉的融资成本依然处于一个较低的水平,体现了企业较为不错的融资能力。

重点加强物业管理和商业地产的发展

旭辉在多元化方面主要涉及物业管理、商业地产、长租公寓以及装配式建筑等领域,其中在2019年较为出彩的主要是物业管理和商业地产两大重点方向。

在物业管理方面,截至2019年底旭辉旗下的物业公司——永升生活服务的签约管理面积达到了1.1亿平方米,管理业态包括了高端住宅、商业办公、公众物业以及城市综合体,体现出“一专多精,综合发展”的发展理念,在保持规模发展的同时也在客户之间树立了良好的口碑,未来发展值得期待。

在商业地产方面,旭辉在2019年将商业提升为核心战略之一,正式成立了商业集团,采取精品加规模的发展路径。截止2019年末,旭辉已开业商业总建面约60万平米,2019年实现租金收入5.3亿,同比增长125%。此外,目前旭辉商业一二线城市还有着超过66万平米商业和写字楼项目储备,将按计划逐步开业,预计2020年租金可能会达到7点多亿元,目标在2021年商业租金突破10亿元。