克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

◎ 研究员 / 杨科伟、柏品慧、李诗昀、张家桦

2020年新年伊始,以武汉为中心,湖北省成为阻击新冠肺炎疫情扩散主战场,现阶段国内疫情基本被控制,但国外疫情集中爆发,防范境外输入风险形势依旧严峻。疫情究竟对湖北省房地产市场造成多大负面影响?省内哪些城市更易受疫情的负面冲击?

01

疫情由武汉向湖北、全国扩散

湖北经济、楼市全面承压

……略……

1、疫情主战场历经“武汉-湖北-全国”,当前国外输入形势严峻(部分略)

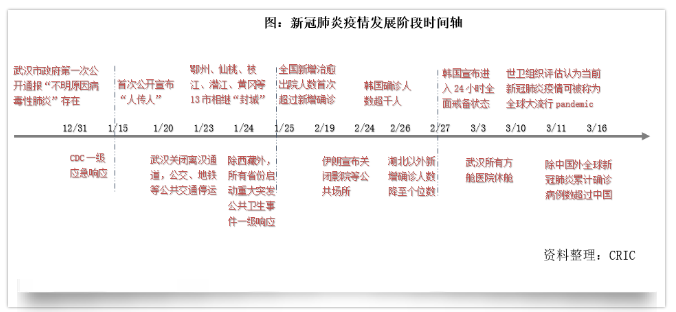

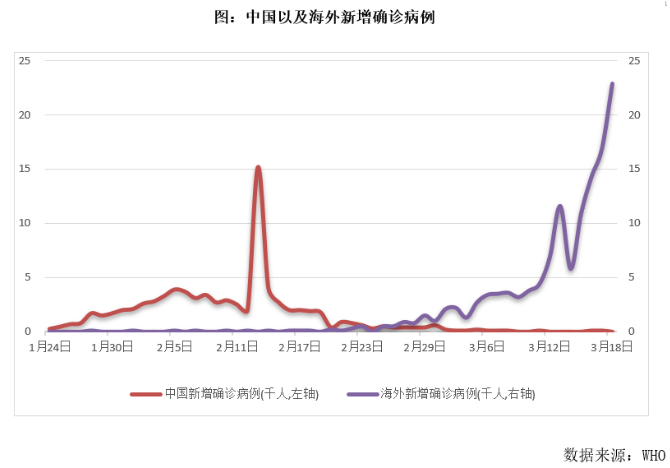

新冠肺炎疫情大致可分为四阶段,疫情主战场也经历“武汉-湖北-全国-境外输入”转换。具体来说,2019年12月至1月上旬新冠肺炎仅在武汉小范围传播,此后随着春运蔓延至全国各个省市,2月中旬至三月间全国除湖北外各省市疫情逐步得到控制,二月末以来疫情开始在中国以外的亚欧大陆乃至全球大规模爆发。

但放眼世界,疫情防控形势仍不容乐观。2月下旬以来,意大利、伊朗、韩国等亚欧国家陆续进入疫情集中爆发期,英、美等国等确诊人数也在以较快速度增长。截至3月16日,已有148个国家出现确诊病例,累计确诊病例超16.8万例。意大利新冠肺炎病死率高达6.8%,已远高于武汉。

2、湖北疫情重、防控严、复工难,楼市停摆、土拍延期近2月(略)

02

“疫”前:环武汉城市与武汉同向变化

其它内生城市两极化

……略……

1、武汉:高端下滑、改善“夹生”,刚需从全面火爆到结构分化(部分略)

2、三四线:襄阳、宜昌等市场规模优势显著,黄冈略显偏低(略)

3、环武汉三四线:鄂州更易受武汉影响,咸宁福利房挤压商品房份额(部分略)

03

“疫”后:湖北成交受损500-950万平

黄冈、随州等更严重

……略……

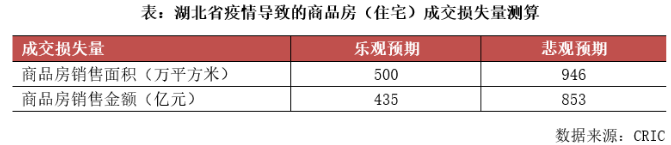

1、乐观预期2020年湖北省成交损失500万平,悲观预期损失946万平(部分略)

为了有效量化疫情对湖北省楼市造成的影响,我们测算了湖北省疫情期间商品房成交损失量,基本公式如下:

针对疫情持续时间我们给出了乐观和悲观两种预期:乐观预期下,疫情在4月得以彻底控制,同时楼市呈现V字型迅速复苏,则参数Q为2020年1-4月湖北省销售亏空量;悲观预期下,疫情直至6月份结束,或疫情控制后楼市呈现U字型缓慢复苏,则参数Q为2020年湖北省上半年销售亏空量。

据测算,乐观预期下,湖北省商品房销售面积或将损失500万方,销售金额或将损失435亿元。悲观预期下,湖北省商品房销售面积或将损失946万方,销售金额或将损失853亿元。

2、三四线销售空窗及返乡置业失约双重压力,黄冈、随州等受损量最大(部分略)

综上所述,武汉疫情形势最为严峻,房地产销售或将长期停摆,疫情期的销售亏空量或将显著偏高。长期以来,武汉返乡置业需求可以忽略不计,疫情期的返乡需求受损量或将十分有限。

2020年,湖北省三四线城市返乡置业需求缺席已成定局,黄冈、恩施、咸宁这类返乡需求相较旺盛的三四线城市,返乡需求受损量或将明显偏高。相较而言,恩施疫情形势相对稳定,疫情期的销售亏空量相较有限,但省内其他三四线城市疫情形势依旧严峻,疫情期的销售亏空量依旧不容小觑。

3、疫情后武汉、恩施楼市有望企稳反弹,咸宁、随州等或将步入调整期(部分略)

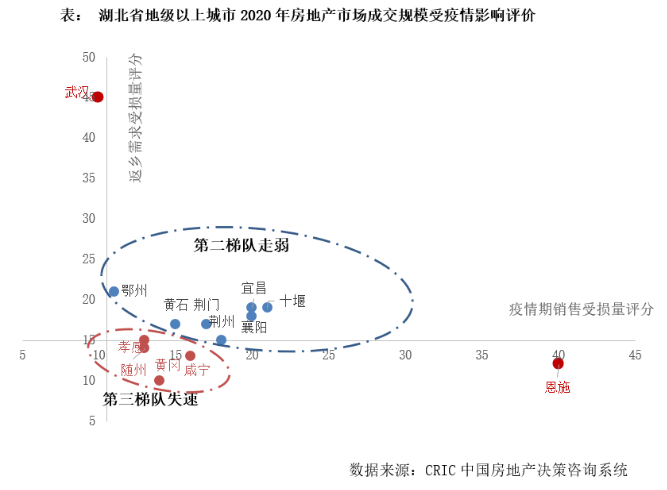

短期来看,依旧疫情期销售亏空量、返乡需求受损量的综合评分,我们将湖北省13个地级市划分为以下三大梯队:

① 第一梯队:武汉、恩施市场前景谨慎乐观,成交有望率先反弹但增幅有限(部分略)

短期内,我们相对看好武汉和恩施,房地产市场成交量有望率先企稳反弹,但整体增幅有限,全年成交量大概率将有所回落。

尽管武汉疫情形势最为严峻,但由于疫情期的潜在购房需求仅是向后延期并未完全消失,市场需求整体依旧坚挺。恩施疫情形势相较稳定,房地产市场更有望率先恢复正常的销售节奏,疫情期的销售亏空量较小。

② 第二梯队:宜昌、襄阳等成交或将弱势反弹,荆州、荆门等继续走弱(部分略)

第二梯队城市包括十堰、宜昌、襄阳、荆门、鄂州、黄石和荆州,短期内房地产市场下行压力或将进一步加剧,成交或将明显缩量。

第二梯队城市疫情形势相较严峻,房地产销售或将继续停摆,叠加返乡置业需求已然失约,2020年房地产市场或将面临疫情期的销售空窗以及返乡需求受损双重压力,全年成交量大概率将明显回落。

③ 第三梯队:咸宁、随州等成交或将失速,不排除房价向下调整(部分略)

第三梯队城市包括咸宁、孝感、随州和黄冈,短期内房地产市场或将步入阶段性调整期,成交或将明显失速,甚至创近年来新低,不排除房价向下调整的可能性。

第三梯队城市疫情形势异常严峻,房地产销售或将长期停摆,叠加返乡置业需求长期占据较大的成交比重,疫情期的销售空窗对房地产市场负面影响极大。受此影响,2020年楼市供求压力或将进一步加剧,市场观望情绪愈加浓重,成交量或将显著回落,甚至创近年来新低。

04

未来展望:武汉优势强化

襄阳、鄂州和宜昌等三四线无虞

……略……

1、长期市场终将回归基本面,武汉省内乃至长江中游龙头优势强化(略)

2、13个地级市分化为四大梯队,三四线襄阳为首其次鄂州、宜昌(部分略)

长期来看,依据成交规模、潜在供应、潜在需求、购买力综合评分,我们将湖北省13个地级市划分为以下四大梯队:

① 第一梯队:建议重点深耕二线“白马”武汉,抵御市场周期性下行风险(部分略)

我们认为武汉乃是典型的“白马”二线城市,受惠于产业经济持续向好发展,武汉人口虹吸效应显著,市场需求十分坚挺。并且,高素质人才正不断聚集,市场购买力着实强劲。而在全国房地产市场步入调整期的大背景下,武汉将是市场下行期难得的“避风港”,市场前景长期看好,预计成交量将持续高位运行。建议品牌房企重点深耕武汉市场,在一定程度上可以抵御市场周期性下行风险,销售业绩更有保证。

② 第二梯队:最好襄阳,鄂州、宜昌短期会波动、长期无虞(部分略)

第二梯队城市包括襄阳、宜昌和鄂州,也是我们重点推荐的湖北省内三四线城市,市场前景可高看一线,建议房企持续深耕。具体而言:

我们最为看好襄阳,建议房企重点深耕。尽管汽车行业步入阶段性调整期,但襄阳产业基础坚实,7大主导产业发展势头强劲,其中5大主导产业在2018年仍保持两位数以上增长。类似于武汉,襄阳市政府也有着较强的“控盘”意识,并非将房地产作为拉动经济增长、补充地方财政收入的手段,而是让房地产为产业、为经济、为城市格局服务。秉持有序供地的一贯宗旨,襄阳土地供应根据市场需求动态调节,房地产市场基本能够维持供求平衡。未来,襄阳将积极扭转“一车独大”的现状,加快发展高端装备等战略性新兴产业,推动“襄阳制造”向“襄阳创造”转变。受此影响,襄阳势必将引进更多高素质人才,有望给房地产市场提供更为坚实的需求支撑,市场前景可高看一线。

③ 第三梯队:黄冈、孝感、荆州市场有挖潜空间,黄石或有结构性行情(部分略)

第三梯队城市包括黄冈、黄石、孝感和荆州,市场前景谨慎乐观,建议房企谨慎布局。具体而言:

黄冈、孝感、荆州市场仍有挖潜空间,建议房企适当关注、谨慎进入。黄冈、孝感、荆州人口规模优势明显,2018年常住人口都在500万人左右。典型如黄冈,乃是湖北省第二大人口城市,人口规模仅次于武汉。因地理位置毗邻安徽、河南两省,黄冈素有“三省通衢”的美誉,也是湖北省重要的交通枢纽型城市。目前,黄冈市场潜力还没有完全释放,经济发展相对落后,但长期来看人口红利仍是黄冈最大的利好,发展前景依旧广阔,房地产市场也有进一步挖潜的空间。

④ 第四梯队:荆门、十堰等市场需求透支、潜在库存压力大,不容乐观(略)