01

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

◎ 文/ 朱一鸣、贡显扬、汪慧、李丹

经过四十多年的发展,我国房企以地域特征形成了不同的派系,包括粤系、闽系、浙系、京津系等。在行业集中度不断提升的背景下,房企“强者恒强”的发展态势更加突显。从当前房地产行业竞争格局来看,粤系房企综合实力最为突出,无论是全国化布局,还是华南区域,粤系房企都表现出了较强的竞争力。

今年2月《粤港澳大湾区发展规划纲要》正式公布,在政策利好下,大湾区的规划与建设吸引了越来越多的房企加入布局,华南区域市场竞争加剧。作为本土起家的粤系房企更是备受关注,除了规模房企将继续引领市场竞争,另一批占据先发优势的深耕型房企发展势头也非常强劲。在大湾区市场机遇下,粤系房企有望成为大湾区最大受惠者,进一步巩固自身的市场地位。

富力和雅居乐,作为粤系典型房企以及曾经华南区域的代表房企,在千亿的道路上都徘徊了很长时间。如今进入千亿赛道,在大湾区政策利好下,能否借势加速扩张,实现规模跃进?本专题将从规模发展、战略布局、多元化业务发展以及财务状况几个角度详细分析富力、雅居乐进入千亿之后的发展空间。

01

粤系房企比较研究背景

1.1、粤系房企起步较早,主流房企综合实力雄厚

粤系房企起步于80年代初,从广东成长起来。最早一批成立的粤系房企以万科、招商、金地为代表,其中万科1984年成立,1988年进入房地产行业,现稳居行业龙头地位。1992年,我国房地产市场开始兴起,在邓小平南巡讲话指引下,深圳、广州房地产市场崛起,一大批房企包括碧桂园、保利、雅居乐、华发、合生创展等集中而生,粤系房企阵营迅速壮大。之后,富力、恒大、龙光等相继加入阵营,粤系房企形成规模化。

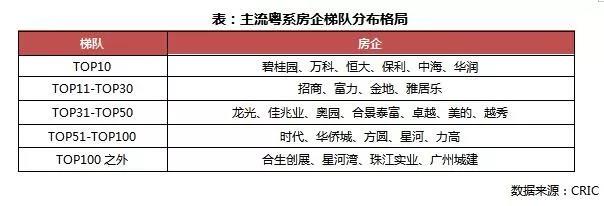

粤系房企发展至今已有40年历史。当前,一部分以碧桂园、万科为代表的房企早已形成全国化布局,另一部分以龙光、时代、合生创展为代表的房企继续深耕华南区域。从行业竞争格局来看,粤系房企综合实力突出,无论是全国化布局,还是华南区域,粤系房企都表现出了较强的竞争力。根据2018年克而瑞榜单,TOP10房企中粤系房企占了六家,包括碧桂园、万科、恒大、保利、中海以及华润,掌握着行业的话语权。此外,招商、金地、富力、雅居乐等老牌粤系房企也进入了千亿阵营,而龙光、佳兆业、合景泰富等则是千亿的有力冲击者。

1.2、受地缘文化影响,粤系房企以低调、务实风格著称 (略)

1.3、粤港澳大湾区政策利好,华南区域房企势头猛进 (略)

1.4、华南五虎规模分化,富力与雅居乐踏入千亿门槛

早期,华南区域房企以“华南五虎”碧桂园、恒大、富力、雅居乐、合生创展为代表,竞争力相当。但由于各自发展模式和扩张节奏不同,如今规模分化明显。碧桂园、恒大仍然是行业领头,碧桂园2017年开始登上销售榜首,恒大也稳居在行业前三甲。形成的鲜明对比的是合生创展,作为昔日地产航母,合生创展2018年全年合约销售额为149.75亿元,与碧桂园、恒大拉开量级的差距。而处于中间的富力和雅居乐,则在追赶中前进,2018年规模均突破千亿。这两家房企规模相差不大,发展历程也充满相似,从高峰到调整再到冲刺千亿,富力和雅居乐在千亿的道路上都徘徊了很长时间。如今进入千亿赛道,在大湾区政策利好下,作为粤系典型房企以及曾经华南区域的代表房企,富力和雅居乐在发展道路上对我们有什么启示?未来发展空间还有多大?能否延续增长?

02

富力、雅居乐地产业务比较

2.1、规模发展:辉煌一时各有牵绊,重回规模赛道面临考验

2.1.1富力:投身商业地产错过扩张黄金时机,2017年重启规模跃进

富力于广州旧改项目起步,自2005年赴港上市后,次年就跻身销售百亿梯队;2007年,富力以161亿元的销售额位居行业第四,仅次于万科、绿地和中海。之后中国房地产发展迎来黄金十年,在万科、绿地等房企加快周转、抢占市场份额时,富力转向商住并举的发展策略,没有跟上扩张节奏,业绩增长滞缓,规模开始掉队。事实上,富力投身商业地产的本意在于分散住宅市场集中性风险,但是由于商业地产资金投入量大且投入产出周期长,激进扩张严重影响了企业的资金周转,无法支撑高周转发展模式。此外,富力也未找准商业地产板块的运营模式,经历了很长时间的摸索期,并没有实现预期效益,拖累了企业的扩张进程。从2008年开始,富力的规模增长几经起落,无论是商业地产的价值实现,还是企业发展战略调整,都没有很好地与市场相适应。2006-2017年间,富力的销售额复合增长率仅15.9%,排名一度跌至第20位之外。

经过近十年的沉淀和积累,富力商业板块价值逐渐显现出来,运营模式也更加成熟。2017年开始,在行业集中度不断上升的背景下,富力对规模增长诉求也更加强烈,提出3年实现千亿的销售目标。2017-2018年富力销售额分别同比增长34.5%和60.1%,连续两年超额完成销售目标。2018年,富力权益销售额达到1300亿元,提前跨入千亿阵营,且排名提升至第13位。

2.1.2雅居乐:受旅游地产影响增速放缓,2016年战略调整冲规模

雅居乐从1992年开始进军房地产行业,至今已经27年。2018年雅居乐销售额首破千亿,达1026.7亿元,位于克而瑞排行榜第29位。作为新进千亿成员,雅居乐在规模发展上可以说是经历了一段很长的调整期。

2010年雅居乐的销售额大幅增长42.9%,达到323亿元,位于行业第11位。但是这种增长势头并未延续下去,2011年起雅居乐开始进入调整期,增速放缓,在300亿徘徊了3年,并且2011-2015年,雅居乐连续五年都未完成当年销售目标,规模在行业开始落后。从2010年的高峰到2018年的千亿,雅居乐的复合增长率为15.6%,远远低于“华南五虎”碧桂园、恒大,以及早期规模相当的华润置地等。这种不温不火的扩张节奏主要原因在于:

一是稳健的发展模式。雅居乐发展策略一向偏向保守,在“轻规模、重利润”经营风格下,并不热衷于规模扩张,扩张进程缓慢。

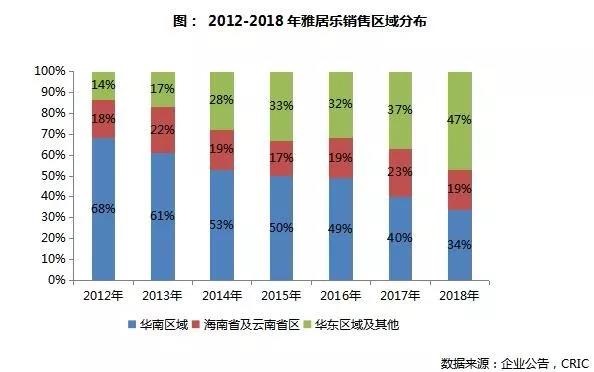

二是全国化进程缓慢。雅居乐以华南地区作为大本营,项目主要集中在中山、广州和佛山,上市以后的外扩进程较为缓慢。从销售结构来看,2009年以来雅居乐华南区域、海南省及云南省区域市场为主。至2015年,华南区域的业绩贡献仍然达到半数,而海南及云南区域的贡献率则一直在20%左右波动。其他区域市场补给并没有跟上,也影响了规模的扩张,且业绩容易受到区域影响,表现不稳定。

三是旅游地产项目周期长,不利于快周转。(部分略)

2.1.3千亿之后富力销售增长乏力,雅居乐保守扩张业绩向好(略)

2.2、战略布局:加速外拓市场,千亿之后扩张态势分化

2.2.1富力地产下沉三四线城市,投资扩张后劲不足 (部分略)

市场拓展:分散式下沉三四线城市,加速全国化布局。富力自1994年于广州旧改起家,2002年进军北京,至2005年上市,富力的土地储备覆盖广州、北京、西安、天津、重庆5个城市。主要集中于广州和北京,分别占比41%和30%。2007年,上海及周边地区的拓展标志富力正式进入华东区域。当年新增土地建筑面积达1029.5万平方米,土地储备增长46%,扩展至10个城市。2008-2009年间,受全球金融海啸、市场调控收紧等环境因素影响,富力连续两年盈利下滑,酒店业务亏损,同时放缓了投资力度,仅新进了佛山与惠州。随后几年,富力于2010年打开南京市场,2012年进入杭州,2013年再次发力,进军国内无锡、长沙等10个城市,以及海外的马来西亚市场,新增土地建筑面积达2090万平方米。之后,经历了2014-2015年的收敛期,富力于2016年进军深圳,至此覆盖了所有一线城市。2017-2018年,富力进入集中扩张阶段,分别各新进28个城市。受一线城市土地激烈竞争的影响,新增土地主要集中于二三线城市,新增土地权益可售面积分别达1811.2万平方米和1404.9万平方米;同时,平均楼板价持续走低,分别为3226元/平方米和2641元/平方米。

2.2.2雅居乐土储总量充足,布局结构逐步完善 (部分略)

市场拓展:市场外拓加速,有助于降低区域集中性风险。2006年雅居乐走出广东省,进驻成都、西安、南京等外省城市,开始全国化布局。但2006-2012年省外新进城市也并不多,整体进程较为缓慢。由于海南清水湾项目的贡献率持续下滑,云南市场刚刚起步,市场集中性风险显现。2013年雅居乐发力外拓市场,向华东、华中、华西、东北拓展,全年新增土储建面达1060.1万平方米,其中华东区域占比达39.7%,新进城市包括杭州、宁波、无锡、扬州等。此后两年,雅居乐土地投资放缓,外拓动作并不大。2016年投资战略重新调整,全国化布局加速,新进城市不断增加,年内新进北京、苏州、武汉等5个城市,包括一个海外城市。2017年雅居乐继续外拓,进入海口、济南、厦门等11个新城市,2018年更是新拓展了20个城市布局。从城市选择上可以看出,雅居乐重点围绕珠三角、长三角、京津冀、成渝及中原等城市群展开,2016年之前以一二线城市布局为主,近两年开始重仓强三四线城市,主要原因还是在于一二线城市土地供给有限,门槛抬高,拓展三四线城市有助于土地成本控制。

表:雅居乐2006-2018年新进城市情况(略)

03

富力、雅居乐多元化业务比较

3.1、富力业务日趋多元化,酒店板块连续亏损 (部分略)

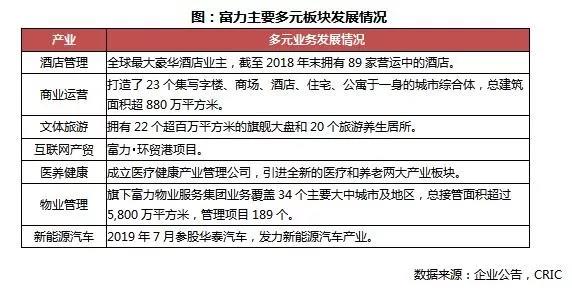

早在2006年,富力多元化策略就已经显现,从住宅物业开始向商业物业拓展。经过十几年的板块延伸,富力的业务日趋多元化。到目前,除了地产开发业务以外,富力在酒店管理、商业运营、文体旅游、互联网产贸、医养健康、物业管理服务、设计建造及创新服务平台等领域均有涉足。今年7月,富力继续延伸至新能源汽车行业。截至2018年末,富力在多元化业务,包括物业投资、酒店运营及其他所有分部的营收为104.7亿元,在总营收中占比13.6%,较2017年提升4个百分点。

3.2、雅居乐八大产业集团多元并行,环保板块贡献度显现(略)

04

富力、雅居乐经营成果比较

4.1、财务状况:富力偿债压力加剧,雅居乐债务结构稳健

4.1.1债务规模:富力高债务规模持续攀升,雅居乐净负债率控制得当

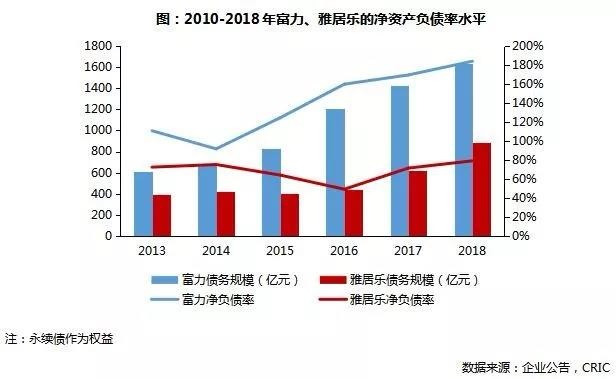

近年来,富力债务规模持续走高,2016年大幅增加46.6%,突破千亿。为加速规模扩张以及偿还债务,2018年富力加速融资,11月更是启动了股权再融资。截至2018年末,债务总额达到1633亿元(不包括永续债)。由于债务规模不断攀升,自2015年以来,富力净负债率都超过了100%,并且持续走高,2018年达到184.1%。当前,高债务压力已经成为富力扩张进程面临的最为迫切的问题。一方面,发债规模扩大,利息抬高,财务费用的增加会稀释企业的利润,2018年富力资本化前的融资成本为112.3亿元,同比增加约96%;另一方面,高杠杆加剧企业经营风险,将影响资本市场对富力的估值及评级,不利于富力的融资;此外,高周转模式对于资金的需求较大,高负债下,高周转模式难以持续,规模增长或受阻。因此,中长期来说降杠杆是富力面前的一大重任。

相比富力的高杠杆、高周转的“双高”模式,雅居乐则偏向稳健的经营风格。2016年之前,债务规模保持在较低水平,且基本维稳,整体杠杆水平并不高,2015、2016年净负债率分别为64%、49%。2017、2018年雅居乐冲刺千亿规模,并加快多元化业务布局,债务规模有所上升,分别达到616.75亿元、885.29亿元,净负债率上升至71.4%、79.1%,但也处于相对合理的范围内。随着多元化业务的推进,净负债率或将得到改善。

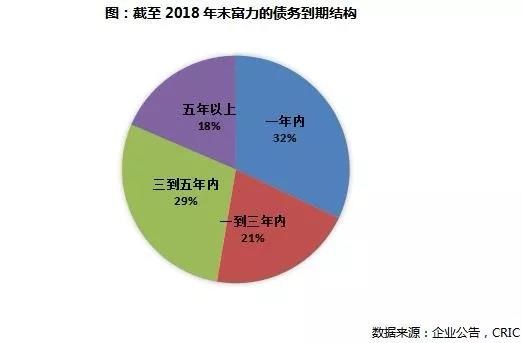

4.1.2债务结构:富力短期偿债压力较大,雅居乐债务期限分布合理

从负债结构来看,截至2018年末,富力一年内、一年到五年内以及五年以上到期的债务达到523.5亿元、806.8亿以及302.7亿元,分别占到总债务的32%、49%、19%,长短债务比为2.1。于2018年期末,富力持有现金347亿元,现金短债比仅为0.66,短期偿债压力较大。面对资金层面的紧缺,借新还旧之后,将会提升中长期的负债压力和杠杆风险。流动性、债务结构问题也将给企业发展带来严峻的挑战。

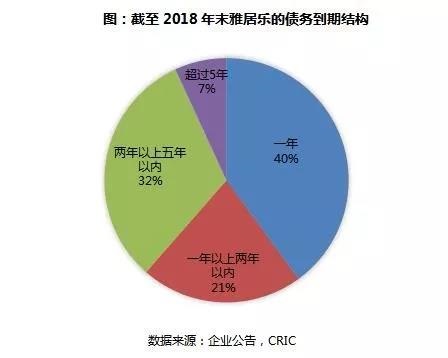

雅居乐的流动性较为充足,近三年雅居乐的现金短债比都在1倍以上,分别为1.74 、1.11、1.28,短期偿债压力较小。从2018年末负债结构来看,富力一年到期债务占比较高,为40%,长短债务比为1.51。一年以上到期债务分布上,一年以上两年以内占21%,两年以上五年以内占32%,偿债压力并不集中,债务结构更加合理,有助于雅居乐在进入千亿阵营后,继续稳步扩张。

4.1.3融资成本:富力高杠杆经营融资优势弱化,雅居乐成本优势开始显现 (略)

4.2、盈利能力:富力利润空间收窄,雅居乐布局调整利于维持高毛利 (略)

05

总结

从规模发展、投资布局、多元化业务发展以及财务状况几个角度综合来看:

规模发展上:富力和雅居乐都经历了较长的调整期,进入千亿之后,扩张态度则呈现一定分化。2019年,富力将延续高周转路线,加紧促销售,加快回款,解决资金链压力。但在行业增速放缓的背景下,富力的“高周转”模式并未奏效,去化承压,销售形势并不乐观。雅居乐的扩张节奏则更为稳健,目标也更显保守,上半年业绩完成率超50%,业绩目标完成预期向好。

战略布局上:两家房企均以广东为大本营,实行全国化布局的发展路径。雅居乐为减弱对海南市场的依赖度,加速全国化均衡布局,减小市场集中性风险。富力在“高周转”运营模式下,近两年扩张态势更为激进,向三四线城市下沉,城市覆盖面不断拓广。千亿之后,雅居乐今年继续保持积极拿地节奏,而富力在持续高杠杆扩张下,偿债压力增加,加上销售形势也并不乐观,资金紧张,今年新增土地投资将暂缓。

多元化发展上:两家企业都涉足多个板块,并在不断延伸。总体上来说,富力的多元化业务发展的收益效果并不佳,特别是重资金投入的酒店板块仍处于持续亏损中。而雅居乐的多元业务选择更加迎合政策导向和市场发展趋势,环保等业务已逐步进入业绩贡献期。

财务状况上:盈利方面,富力和雅居乐的毛利率在行业都具备了较强的竞争力。但是富力由于高杠杆运营,净负债率较高且企业资金压力短期内难以扭转,加上酒店业务持续亏损,盈利能力备受考验。而雅居乐的财务杠杆控制得较为合理,流动性充足,经营稳健,在业务结构调整和全国化布局持续深化下,未来盈利将持续向好。

综上,当前富力发展面临了较大的困境,当前通过促销售、加快回款是解决资金链问题的关键。中长期来看,降杆杆、优化债务结构都将是富力最突出的任务,这将直接决定富力发展的可持续性;而在多元化发展上,集中式发力可能更优于广撒网模式,富力并没有富余的资金支撑多元化的试行。

对于雅居乐来说,在规模扩张上,要充分发挥粤港澳大湾区的先发优势及深耕经验,分享大湾区红利;在多元化业务上,保证现有业务的合理投入,有选择性地进行板块延伸,实现多元业务的收入贡献增长;此外,还要提高产品品质,打造品牌辨识度的产品线,全方位增强自身综合实力。

完整版专题购买请咨询:021-60867863 吴经理

专题

目录

《千亿赛道下,富力、雅居乐的发展路径 ——粤系房企深度比较研究之一 》

一、粤系房企比较研究背景

1.1、粤系房企起步较早,主流房企综合实力雄厚

1.2、受地缘文化影响,粤系房企以低调、务实风格著称

1.3、粤港澳大湾区政策利好,华南区域房企势头猛进

1.4、华南五虎规模分化,富力与雅居乐踏入千亿门槛

二、富力、雅居乐地产业务比较

2.1、规模发展:辉煌一时各有牵绊,重回规模赛道面临考验

2.1.1富力:投身商业地产错过扩张黄金时机,2017年重启规模跃进

2.1.2雅居乐:受旅游地产影响增速放缓,2016年战略调整冲规模

2.1.3千亿之后富力销售增长乏力,雅居乐保守扩张业绩向好

2.2、战略布局:加速外拓市场,千亿之后扩张态势分化

2.2.1富力地产下沉三四线城市,投资扩张后劲不足

2.2.2雅居乐土储总量充足,布局结构逐步完善

三、富力、雅居乐多元化业务比较

3.1、富力业务日趋多元化,酒店板块连续亏损

3.2、雅居乐八大产业集团多元并行,环保板块贡献度显现

四、富力、雅居乐经营成果比较

4.1、财务状况:富力偿债压力加剧,雅居乐债务结构稳健

4.1.1债务规模:富力高债务规模持续攀升,雅居乐净负债率控制得当

4.1.2债务结构:富力短期偿债压力较大,雅居乐债务期限分布合理

4.1.3融资成本:富力高杠杆经营融资优势弱化,雅居乐成本优势开始显现

4.2、盈利能力:富力利润空间收窄,雅居乐布局调整利于维持高毛利

五、总结