克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞研究中心 沈晓玲、齐瑞琳

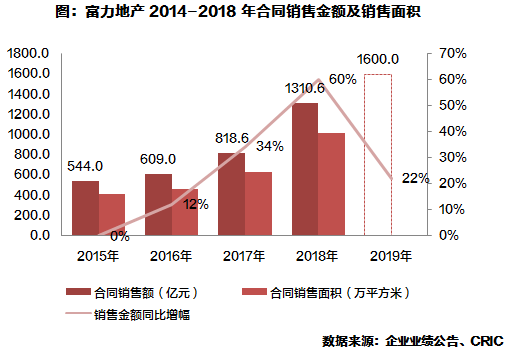

业绩大幅增长,行业排名回升。2018年全年,富力实现权益销售金额1310.6亿元,权益销售面积1018万平方米,同比分别增长60%和61%,相较2017年销售增速大幅提升,完成全年1300亿销售目标;销售均价为12874元/平方米,较2017年基本持平。从历年销售排行来看,富力的排名较去年有所回升,再次回到20强水平。富力将其2019年销售目标定为1600亿元,年销售增速为22%,目前富力拥有超过3000亿元的可售资源供销售,按照去化率60%计算,按照近两年销售增长预期,富力完成业绩目标压力不大。

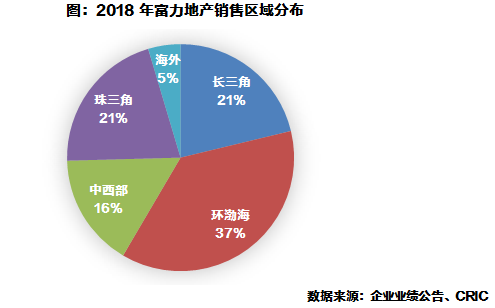

富力继续拓宽国内城市布局,实现销售及收入增长。富力在销售区域方面分布较均衡,其中环渤海区域销售业绩贡献最高,占比37%。其中天津销售金额增长较高,达68亿元。

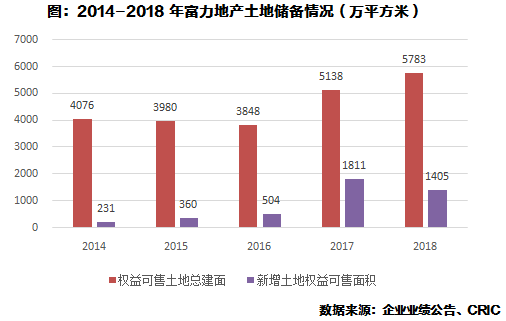

2018年富力于49个城市新增61幅地块,其中32幅地块位于之前已进入地区,29幅位于新进入的28个城市。2018年新增权益土地金额371亿,同比下降36%;新增权益土地总建筑面积1405万平方米,同比下降22%。主要受一线城市土地的激烈竞争影响,富力新增土地集中在二三线城市,平均楼板价2641元/平方米,较2017年有所降低。

土地储备足以支撑来年目标。截至2018年底富力地产的权益土地总建面为6951万平方米,同比增长16.4%;权益土地可售建面为5783万平方米,同比上升12.6%。按照富力2018年的签约均价1.29万元/平方米来算,富力权益土储可售货值达7460亿元,能够覆盖公司2020年3000亿元的销售目标。

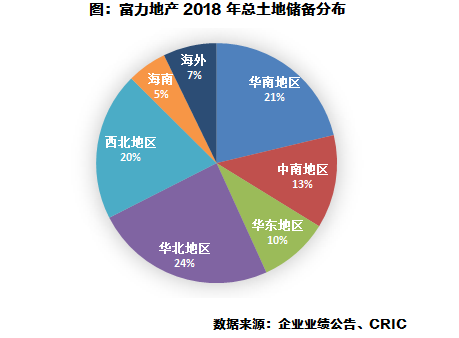

富力地产在各个区域均有布局,华北区域占比较大。从土地分布来看,2018年富力在华北区域占比较高,为24%。华南地区次之,占比为21%。

在华南区域,富力集团积极布局粤港澳大湾区,目前其在大湾区拥有权益货值460亿,权益可售面积为362.2万平方米,富力期望2019年在大湾区能达到160亿元销售贡献,2020年实现至少240亿元销售目标。若要完成大湾区这两年的销售目标,富力还需在大湾区加大拿地力度。

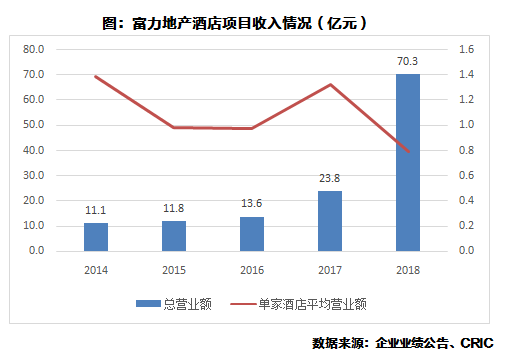

截至2018年12月31日,富力集团已拥有89家运营中酒店,建筑面积为390.36万平方米,另有37家在建及规划中的酒店,连同运营中的酒店共拥有126家酒店。已成为全球最大的豪华酒店资产拥有人。

酒店营收上涨,但平均单酒店收入下降。根据年报公布数据,2018年富力地产在酒店方面的收入为70.3亿元,同比增长达到196%。主要原因一方面是2018年收购酒店营业收入入账,提高酒店项目的整体收入。但全年已开业酒店中单家酒店平均营业收入为0.79亿元,大幅低于2017年已开业酒店单家平均营收1.32亿元。

虽然富力酒店运营自2014年至2018年实现营业收入呈现稳定增长的趋势。但毛利率持续处于下降态势,2015-2017年分别为21.1%、16.9%和16.6%。而酒店业务从盈利数据来看,富力酒店除去2017年由于收购万达酒店资产包带来的协议收购收益130亿元致使其当年盈利大增,其他年份酒店业务处于持续亏损状态,2018年的年度亏损为4.59亿元,未来富力能否在酒店业务上有出色表现,从之前的酒店经营状况来看,恐怕还有待观察。

2018年富力集团的总营业额为768.5亿元,同比上升29.7%,涨幅较大。主要原因是其年内交付销售物业面积较上年度增加约30%,达611.3万平方米。

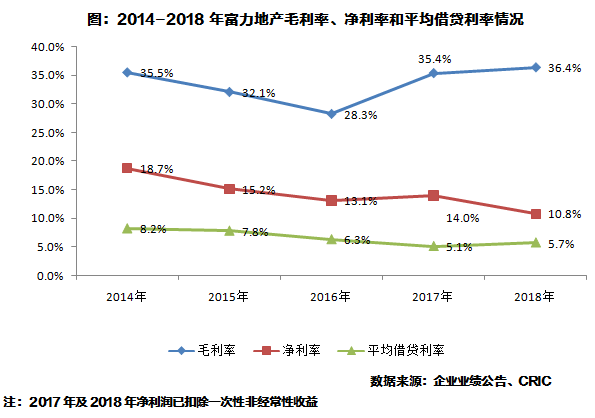

净利润下降。2018年富力集团的毛利率为36.4%,较去年同期小幅上升1个百分点,主要是由于每平方米的销售成本减少9%及平均售价稳定,其物业销售的毛利率由2017年的37.6%增加2.7个百分点至40.3%。虽然营业额和毛利率都处于增长态势,但2018年年度的净利润较2017年年度录得减少约 60%,从214.24下降到87.28亿元,富力地产称净利润的下降主要因为公司在2017年收购酒店资产带来大额的非经常性议价收购收益,而2018年此类非经常性交易相对较少。在扣除2017和2018年度一次性非经常性收益之后, 净利率相比2017年依旧下降3.2个百分点至10.8%,主要是由于富力地产的利息开支上升及净汇兑亏损,导致其财务费用增加。

平均借贷利率虽略微上调,但控制在行业平均水平。据统计,2018年富力地产共发债至少26次,融资总额超过514亿元,募集资金用于偿还将于2019年到期的公司债券。富力地产的资金压力主要来源于2017年以199亿元收购万达的酒店资产。但在整体行业融资环境全面收紧的情况下,富力2018年平均借贷利率为5.74%,较2017年末略微上调,控制在行业平均水平。

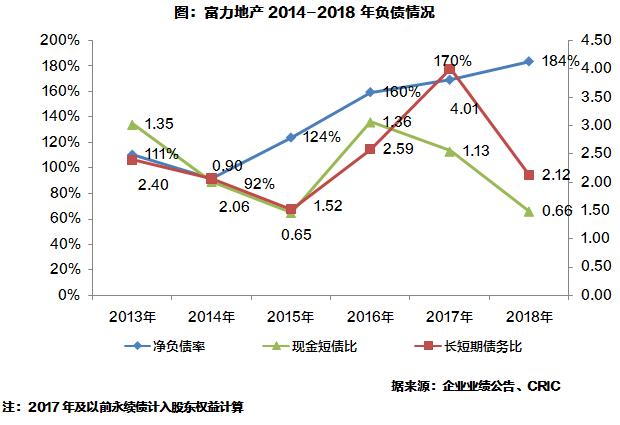

富力近年来净负债保持高位。2018年达到184%,较2017年高出14个百分点【1】,公司财务杠杆保持高位。富力全年现金短债比下降至0.66,目前现金无法完全覆盖短期债务,短期偿债压力进一步加剧。长短期债务比由2017年末的4.01下降至2.55,富力地产急需调整债务结构。

在高负债运营和去杠杆压力下,只有借新债还旧债,2018年富力为了满足自身的资金需求一直在不断地发债,融资十分频繁。富力还选择了进行股权融资。2018年11月5日,富力地产公告,决定发行不超过8.05亿股新H股,预计可募资近百亿港元,这是富力地产近十年以来首次进行股权再融资。同时富力有计划未来发行酒店的REITs。

【1】此处2017年永续债作为股东权益计算,净负债率为170%。若永续债作为负债计算,则2017年净负债率为180%。2018年无永续债。

2018年富力地产整体销售情况较为理想,重回20强。新增土储建面略有下降,土地投资相对稳健,城市布局广泛,有利于分散风险。

但值得注意的是:一、酒店业务方面,虽然富力在2017年以199亿的价格接手万达的77家酒店,跃升为世界最大的五星级酒店业主,但是酒店业务目前表现不佳,处于亏损状态,单家酒店平均销售额较去年降低。二、财务方面,虽然毛利率保持较高水平,但净利率下降,财务费用上升。且2018年富力债务规模攀升,融资频繁,净负债率上升,偿债压力较大。富力需要注意应对其潜在的财务风险。

— END —