克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞研究中心 朱一鸣、姜伊芸

2018年奥园集团销售金额912.8亿元,同比增长100%。随着粤港澳大湾区国家级战略的出台,奥园通过收并购、城市更新等拿地方式,积极布局“9+2”城市群。全年运营成本上升,利润率较低,净利率略有下降。各项财务指标在合理范围内,净负债率58.9%相较去年上升7.9个百分点,债务结构有待优化。2019年可售货值1900亿元,预计业绩增长目标为同比上升25%。

奥园集团2018年全年合同销售金额约为912.8亿元,同比增长100%,完成全年730亿元销售目标的125%,2016-2018年年复合增长率达89%。合同销售面积约 886.3万平方米,同比上升98%;平均售价每平方米人民币10300元。其中,粤港澳大湾区销售金额约280亿元,占总金额的31%,表现亮眼。总体来看,住宅与商业物业(商业性公寓、商铺)的销售占比分别为66.2%和33.8%,本年度商业性公寓的销售增长导致了售房均价的提高。2019年预估业绩增长率仅为25%,与前几年增长率相比大幅下降。

奥园集团2018年的销售贡献主要来自深圳奥园翡翠东湾、成都成华奥园广场、广州奥园莲峰圣境、扬州奥园观湖尚居、蚌埠奥园银座、宁波奥园誉景湾、成都奥园公园府邸、珠海横琴湾区一号等项目,其中上述8个项目的销售金额均突破15亿元大关,全年销售金额10亿元以上项目达15个。

在奥园集团2018年的销售区域分布中,华南地区为49%,同比下降22个百分点,华东地区占比22%,同比上升11个百分点,中西区核心区的合约销售金额占比为20%,同比上升8个百分点。随着粤港澳大湾区政策的出台,2019年预计珠三角地区仍然是销售业绩的中流砥柱,奥园也将继续深化在大湾区的区域影响力。奥园集团2019年预计可售1900亿元,其中预估华南区域销售占比达41%,中西部核心区域与华东区域占比为24%和20%,环渤海为11%,境外销售预计为4%。这与奥园以一二线城市为主,三四线城市为辅的均衡性策略相一致,业绩分布更趋于均衡,也近一步展现其布局的多元化的战略目标。

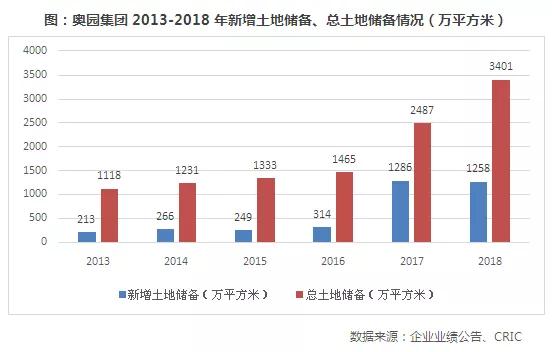

2018年,奥园集团通过收并购、招拍挂等渠道新增64块商住项目,其中89%为收并购项目,且多为并表项目,新增可开发建筑面积约为1258万平方米,新增货值1645亿元,平均土地成本为每平方米2418元。

奥园集团以广东为核心聚力粤港澳大湾区,同时积极布局中国华南区域、华东区域、中西部核心区及环渤海区域。截至2018年12月31日,集团共有198个项目,覆盖70个境内外城市,总土地储备建筑面积约为3410万平方米,权益占比80%,总货值达3650亿元。其中,大湾区土储总建面达740万平方米,货值预估为1100亿元,将为奥园集团未来深耕大湾区的扩张发展奠定基础。

但总体来说,奥园的土储并不充裕。在目前的土储结构中,324万平方米为已竣工物业,1505万平方米处于在建阶段,1581万平方米为持续未来发展土地,但仅占总土储建面54%,考虑到已竣工无语和在建物业中,含有大量已售未结算资源,未来可供规划的土地并不充足。

在城市旧改方面,奥园集团拥有16个处于不同阶段的主要城市更新项目,规划总建筑面积约980万平方米,预计可售资源约人民币1452亿元。旧改或将为奥园带来额外的土储补充,城市更新项目可通过一二级联动开发、一级开发乃至出售实现利润,未来利润可见性高,但开发周期较长,不确定性也较高。奥园集团2019年将有9个城市旧改项目转化为土地储备,拥有潜在可售资源约660亿,均位于大湾区域城市,将进一步扩大奥园在大湾区的土储优势。

在众多城市旧改项目中,奥园已成为广州东塱村项目的意向合作企业,预计可售建面为44万平方米,货值为252亿元。除此以外,奥园集团在2018年通过政府批准,成为珠海市最大的城中村翠微村旧改项目开发主体,预计该项目可售面积为57万平方米,可售货值约为200亿元。此外,广州的氮肥厂的旧改项目已经获得政府批准,该项目已通过更新改造方案,预计可售面积约30万平方米,可售资源约为150亿元。

2018年,奥园集团实现营业收入为310.1亿元,同比上升62.2%。营业收入的主要来源为物业发展收益,约297.4亿元,占营收的95.9%,同比上升65.6%,其余收益来自经营酒店等其他收益以及物业投资收益,分别占3.5%和0.6%。营收的大幅上升主要是因为平均售价由2017年7397元每平方米升至9007元每平方米,总交付楼面面积也由2017年的243万平方米上升至330万平方米,同比增加35.8%。

盈利指标方面,收入与利润稳步增长,净利率以及归母净利率较2017年有小幅下降,盈利能力略有下降。奥园集团全年毛利润约为96.3亿元,同比增长88%,毛利率约为31.1%。净利润为29.4亿元,同比增长51%,但净利率较2017年下降0.7个百分点,为9.5%。归属上市公司股东的净利润率7.76%,较2017年下降0.82个百分点。全年运营成本有大幅增加,销管费用共计约31.68亿元,销管费用率为10.2%,较2017年上升1.2个百分点,为同业较高水平,主要是因为随着预售项目的增加,销售以及市场宣传推广活动大幅增加。总体来看,净利率和归母利润率略微下降,或因销管费用和财务成本的增加,使得利润率处于业内较低水平。

资本运营方面,净负债率有所上升。2018年奥园集团净负债率为 58.9%,相较于2017年的51.0%有所上升。截止2018年年底现金持有量为396.2亿元,现金充足,现金短债比为1.67,流动比率为1.4,长短期债务比为1.43,较2017年上升47.6%,但处于正常范围内。2018年的债务结构中,2年内需偿还的借款、公司债及优先票据同比增加了47%。短债占比较多主要是与项目的开发周期挂钩,奥园过去两年内发展势头迅猛,项目增加速度快,因此债务到期日相应缩短。

2018年,企业公告的借贷利率为7.4%,较2017年的7.2%略有上浮,主要是由于国内融资环境趋近,贷款利率有向上的压力,奥园集团也已实施利率管理政策,保证利率浮动在合理范围内。与此同时,奥园也在2018年积极寻求境外融资机会,通过境外银团贷款、双边贷款以及美元债等多个渠道获得约15亿美元融资,平均成本低于7%。其中,全年发行四笔共计8.25亿美元及1亿新加坡元优先票据,平均成本低于8%,2019年1-2月份也发行了3笔共计10亿美元优先票据。

总结:2018年奥园集团销售额和利润有大幅增长,但运营成本较高,盈利能力有待提高。各项财务指标处在合理水平,但净负债率相较去年的51%有所上升,应持续关注融资和债务结构的变化。2019年的业务重心仍然是巩固大湾区核心城市区域优势,并辐射周边城市,继续完善城市群发展。