克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

【本月视点】春节致成交周期性回落,部分城市推地热度不减

2018年2月,土地市场受到春节假期影响持续走低,大部分城市成交地块减少,也有少部分城市赶在年前集中成交了较多土地,如上海、西安、武汉等市月内土地成交均较为活跃。但从供应角度来看,不少热点城市已经在2月下旬进入了新一年的供地节奏。

政策环境方面,随着春节的来临及两会的临近,各地土地调整进一步放缓,出台的各项政策多为规范、规定类或供地计划,涉及调控措施的政策不多。财政部于国土部出台的《土地储备资金财务管理办法》在月初公开披露,进一步明确了土地储备资金的来源;雄安新区管委会在月内表态,将进一步探索住房租赁管理新模式,不搞土地财政;广州规土委出台20年城市规划草案,目标2020年实现新增建设用地逐步递减。

市场表现方面,受春节假期影响,成交量延续上月走势继续走低,土地交易规模环比下降三成,成交面积、金额降幅分别为41%和33%。但同比来看相比2017年同期有较大提升,在淡季中尚属表现较佳。这一方面是由于租赁用地入市推动,另一方面也说明企业对市场长期依旧看好,拿地态度仍处于审慎中积极的状态。溢价率指标继续回落,本月仅为19.1%,环比下降6.6个百分点,主因是一线城市溢价率较低,多数地块为底价成交。

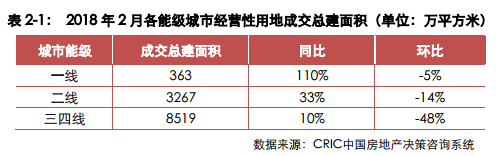

具体到各能级表现来看,一线城市成交建筑面积363万平方米,环比上月下降5%,但对比去年同期涨幅高达110%,一线城市本月成交地块的结构仍然以限价地块、共有产权房地块和租赁用地等为主,但商品住房用地供应依旧稀缺。二线城市本月成交面积3267万平方米,环比下降14%,同比上涨33%济南连续两个月成交放量,土地市场表现持续积极 。三四线城市本月成交建筑面积8519万平方米,环比下跌48%,在各能级中成交规模降幅最大。

从本月市场表现来看,租赁用地已经逐渐成为二线城市土地出让的重点,南京本月成交5宗纯租赁用房地块,从出让条件上便规定竞拍人需为国有独资公司,上海的纯租赁用地竞拍中,上海地产也频频出手,“国家队”将成为租赁市场发展的主力,由国企统一进行租赁用地的开发,有助于租赁市场的规范发展。市场整体走向方面,由于全国两会尚未结束,大多数城市还未发布供地计划,未来土地供给仍存在较大变数。就一季度末至二季度初的情况而言,成交规模或许会周期性回升,但鉴于严厉的调控机制仍将持续,价格预期依旧不容乐观,预计接下来土地市场表现仍会相对冷淡。

一、整体市场——市场迎来年内最低谷,成交均价稳中有升

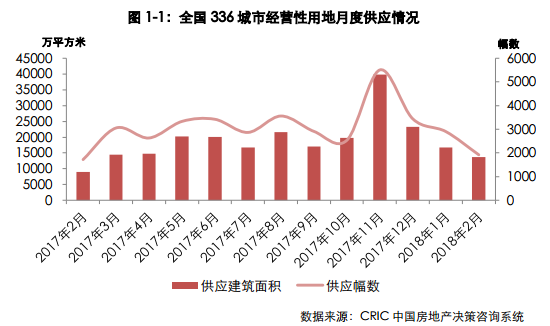

1、供应:2月供应环比持续下降,同比有所提升

2018年2月份,全国330城市经营性土地供应环比迎来连续第三个月下降,供应建筑面积13678万平方米,幅数仅有1923幅,环比分别下降18%和34%,2月份春节假期对于土地市场影响较大,但供应建筑面积同比来看仍然有53%的涨幅,可见为缓解紧张的土地供求关系,土地市场今年整体推地力度持续上升,尤其部分热点城市如杭州、郑州等。

从各能级城市表现来看,一线城市供应环比下跌最为严重,1月份供应面积为142万平方米,环比大降51%,二线和三四线城市降幅则均在15%左右,主要是由于一线城市本身数量少,供应、成交变化幅度都受到单城市影响较大,推地力度较大的北京仅1宗地块供应。

2、成交:环比持续下跌, 淡季中表现相对较好

3、结构:整体出让结构维持稳定,商业地块占比微涨

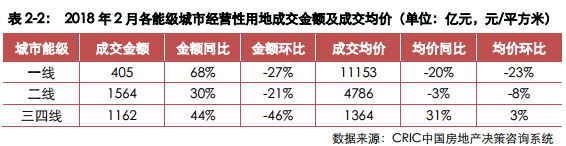

4、价格:热点二线城市助力,地块均价连续三月上涨

5、溢价率:溢价率跌破20%,各能级均回落显著

6、城市排行:济南成交建面居首,苏州集中出让土地金额第一

二、各能级市场——一二线城市全面降温,三四线城市量跌价升

1、成交面积:三四线环比跌幅显著,整体成交同比上涨

2018年2月份,土地市场受到春节假期影响持续走低,市场延续上月走势,土地成交规模环比再度大跌三成,成交面积、金额降幅分别为41%和33%,成交均价环比上涨13%,量跌价涨,各能级分布中可见,能级越低,成交建面环比跌幅越大;各城市表现来看,大部分城市地块成交减少,但部分城市赶在年前集中成交较多土地,且年前、年后也积极进行挂牌。

2、成交价格:一、二线城市同环比下降,三四线城市量跌价升

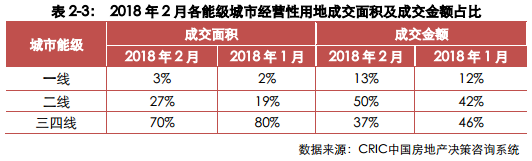

3、成交占比:二线城市大幅回升,三四线成交金额占比降幅较大

三、重点地块——双榜整体下降,上海巨无霸地块推高总价榜首

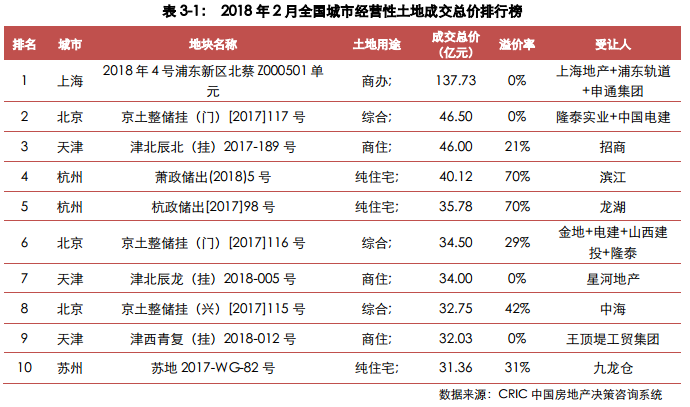

1、总价排行榜:上海龙阳路地块高价出让,榜单整体回落

2月份重点地块成交榜单走势整体下降显著,除总价榜榜首以137.73亿元环比上涨126%以外,其他地块价格环比均表现为下降,总价榜门槛地块总价环比下降7%:榜首值的环比大涨主要由于上海浦东成交1宗体量巨大的商办地块,总建筑面积达到137.46万平方米,未来将建成浦东又一CBD;总价榜门槛地块来自苏州,苏州本月1、2日两天共集中出让20宗地块,门槛地块为高新区狮山街道纯宅地,地块周边交通、商业、教育医疗等方面的配套都较为丰富,最终由九龙仓竞得,总价31.36亿元,楼板价27074元/平方米。

2、单价排行榜:杭州5宗地块上榜,榜单整体环比下降

单价榜单方面,本月成交单价TOP10地块的单价也环比有所回落,上榜地块大部分来自杭州,榜首地块价格环比下跌36%,降幅较大,榜首地块为杭州杭政储出[2017]92号地块,地块位于拱墅区申花板块,同样由九龙仓竞得,成交楼板价39024元/平方米,九龙仓在年前土地市场表现较为积极;门槛地块是1宗商办地块,杭政储出[2017]93号地块,位于杭州下城区市中心区域,地理位置优越,地块最终以22895元/平方米由浙江武林新城投资公司竞得,环比上月门槛地块单价下降了27%。

四、土地政策——两部委规范土地储备资金来源,雄安新区探索租赁住房新模式

2018年2月,随着春节的来临及两会的临近,各地土地调整进一步放缓,出台的各项政策多为规范、规定类或供地计划,涉及调控措施的政策不多。财政部于国土部出台的《土地储备资金财务管理办法》在月初公开披露,进一步明确了土地储备资金的来源;雄安新区管委会在月内表态,将进一步探索住房租赁管理新模式,不搞土地财政;广州规土委出台20年城市规划草案,目标2020年实现新增建设用地逐步递减。

1、两部委:发布《土地储备资金财务管理办法》

2、雄安新区:进一步探索住房租赁管理新模式,不搞土地财政

3、广州规土委:发布《广州市城市总体规划(2017-2035年)》草案

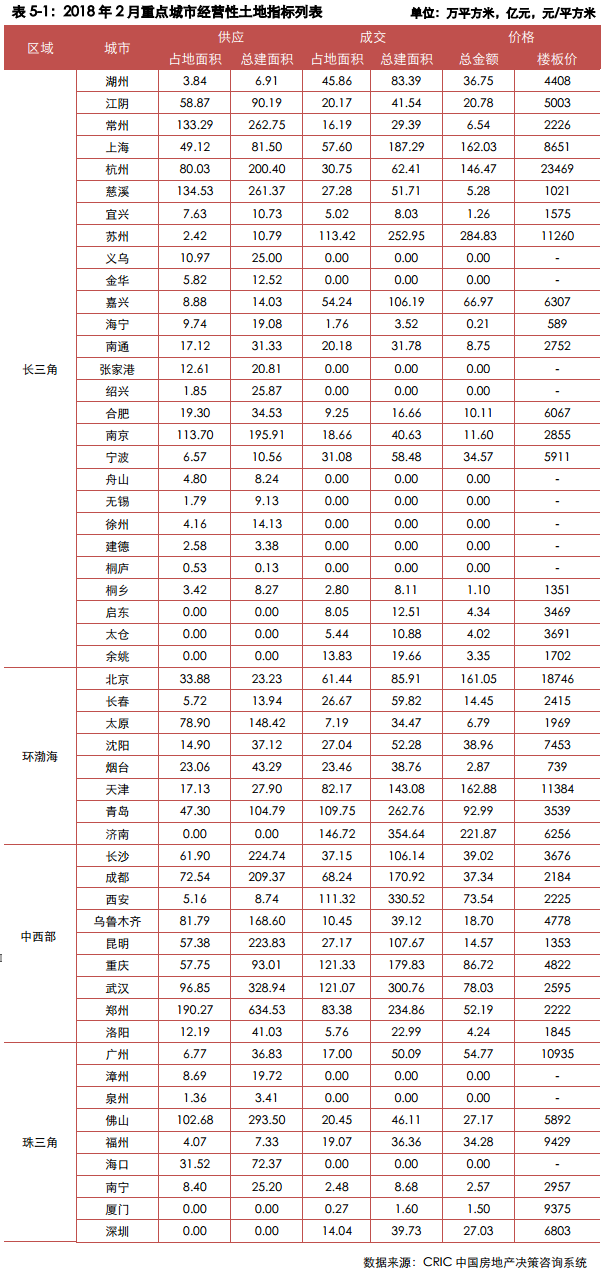

五、附件——土地数据表

【指标说明】

经营性用地:为了便于给房地产开发企业提供更直观的数据,对土地市场有深入了解,土地月报中,所用的数据均为经营性用地,即包括住宅、商业、办公、综合属性的土地,而工业、公建配套、其他用地(如物流仓储等)为非经营性用地。

占地面积:根据中国房地产估价师与房地产经纪人学会编写的《房地产估价相关知识》规定,占地面积是建筑本身占用土地面积的总和,包括周围规划红线以内所有土地的面积。在土地月报中,占地面积是指土地实际出让面积。

规划建筑面积:根据国家统计局指标解释,房屋建筑面积是指从房屋外墙线算起的各层平面面积的总和,包括可供使用的有效面积和房屋结构(如柱、墙)占用的面积,多层建筑按各层(包括地下室)面积总和计算。在土地月报中,建筑面积具体是指地块内规划允许总建筑面积。

土地成交楼板价=土地成交总价/规划建筑面积,单位:元/平方米

土地成交单价=土地成交总价/土地占地面积,单位:万元/亩

溢价率=(成交总价-底价)/底价×100%

流标率=流标土地幅数/(流标土地幅数+成交土地幅数)×100%