克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

本月视点:年初淡季成交回落,国土部加速推进租赁房试点

2018年1月,土地市场由传统高峰期转入淡季,土地成交规模环比显著下降,但由于2018年春节来临较晚,同比指标依旧保持增长。租赁房用地在更多城市加快落地,如合肥首宗租赁用地在月内成功出让,南京于1月份推出了五幅租赁住房用地。

政策环境方面,月内各地土地侧调控进一步收紧,租赁房建设也在持续推进。如海南省政府多次发声,表态要加强整治违规房地产开发,禁止围海开发房地产;漳州开启“向下竞价”土拍,借鉴一二线城市做法控房价;国土部正式批复沈阳等11个城市利用集体用地建设租赁房的方案,加上原来已经批复的北京和上海,试点集体用地建设租赁房的获批城市扩大到了13个。

市场表现方面,全国共成交2961幅经营性用地,环比下跌32%,同比上涨32%。开发商对于盈利程度不高或无法快速周转的地块持续看淡,如北京月末有2宗位于丰台区的共有产权房用地因无人报价而流拍,福州也有2宗商服用地因竞拍人数不足而转为挂牌出让。平均溢价率为25.7%,环比微涨0.6个百分点,延续了2017年低位运行的走势。

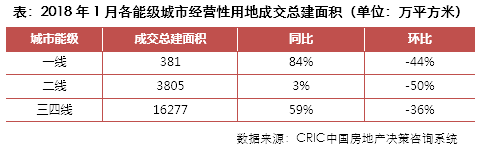

具体到各能级表现来看,一线城市成交建筑面积381万平方米,环比上月下降44%,但对比去年同期涨幅高达84%。北京月内共成交14宗地块,涉宅地块共12宗,全部为共有产权或限价商品房用地,上海情况类似北京,除1宗商办用地及1宗商住地块以外,其他地块均为租赁住房地块和动迁安置房地块。二线城市本月成交面积3805万平方米,环比大跌50%,但同比几乎维持稳定,微张3%。本月中西部二线城市土地市场持续活跃,郑州、武汉、成都成交量均位于重点城市前列,且武汉月中再度挂牌11宗地块,推地力度不减。三四线城市本月成交建筑面积16277万平方米,占比环比回升4个百分点。重点关注的三四线城市中,本月成交量最大的城市为湖州,成交建筑面积达到104万平方米,成交地块均为纯宅地,主要都由本地房企竞得。

从本月市场表现来看,众多二线城市在加快推进租赁住房用地试点,但对于开发主体的选择还相对谨慎,如在最近的出让土地的相关要求中,南京即要求竞买人必须为国有独资公司,合肥的竞得人也必须是国企或事业单位。相比以往公共产权、拆迁安置等传统的保障性住房而言,公共租赁房运营资金的时间成本更高,盈利预期的不确定性也比较大。在公共租赁住房发展初期,预计大多数城市仍会以地方国企或事业单位为主导建设开发,民营企业的参与还是更偏向于后期运营上。就市场成交走势而言,二月份受到春节假期影响,预计土地成交量会有较大幅的下滑,将会触及全年最低谷。

一、整体市场——淡季来临供求下跌,溢价率及地价稳中有升

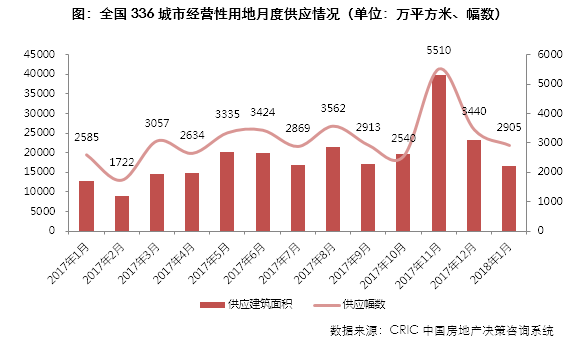

1、供应:1月份进一步下跌,下月预计触底

2018年1月份,全国330城市经营性土地供应环比进一步下降,供应建筑面积16726万平方米,幅数2905幅,环比分别下降28%和16%,虽然环比持续走低,但供应量较去年同期仍然有所上涨,主要由于去年春节假期在1月份,对于土地市场影响较大,而今年土地市场供应的最低点预计将出现在2月份。

1月份供应来看,各能级城市均环比下降,其中一线城市下跌最为严重,1月份供应面积仅291万平方米,环比大降62%,二线和三四线城市降幅均在26%左右。北京、上海等市2018年供地规划均较2017年有所上涨,预计会在春节假期过后开始发力,一季度末供应重新上行。

2、成交:成交建筑面积高位回落,同比仍然较高

3、结构:住宅地块占比回归6成,商业占比环比提升8.7个百分点

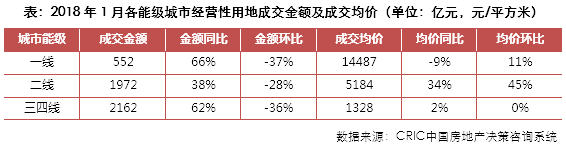

4、价格:成交总价环比大跌,均价持续小幅回涨

5、溢价率:延续2017年低位运行走势,一二线溢价率微涨

6、城市排行:郑州重返出让面积首位,杭州成交金额第一

二、各能级市场——二线城市成交建面降幅大,三四线城市均价稳定

1、成交面积:总体同比上涨显著,二线城市环比降幅最大

土地市场本月成交总建筑面积高位回落至20463万平方米,环比下降39%,成交地块幅数为2961幅,环比同步下滑32%,从各能级成交分布来看,成交面积均表现为下滑,其中二线城市降幅最大,环比下跌50%,一线、一线城市和三四线城市环比跌幅分别为44%和36%。

2、成交价格:各线总价全面回落,一线、三四线金额降幅最大

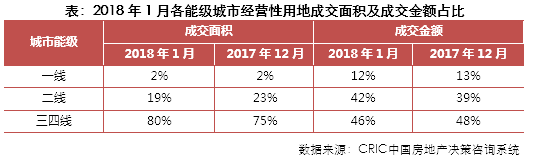

3、成交占比:三四线城市面积占比回升,二线城市金额上涨

三、重点地块——总价榜首高位回落,单价榜单整体显著抬升

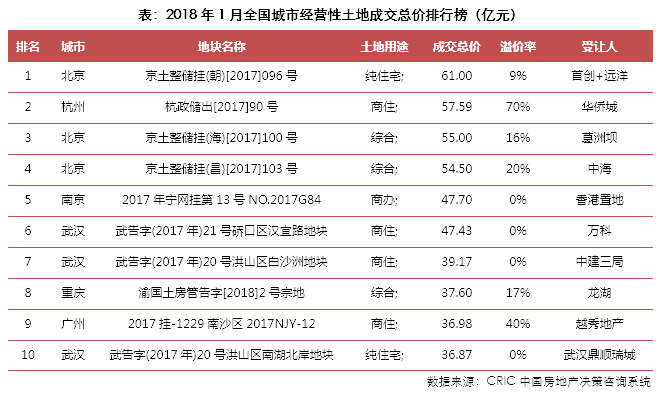

1、总价排行榜:榜单整体下调,榜首地块高位回落

1月份重点地块成交榜单走势与上个月恰巧相反,总价榜单高位回落,而单价榜单整体显著抬升:总价榜榜首及门槛值环比分别回落75%和6%,榜首值的大幅回落主要是由于上个月榜首地块是位于深圳的1宗巨无霸地块,本月榜首地块为北京朝阳区纯宅地,成交总价61亿元,由首创+远洋联合体竞得;总价榜门槛地块为武汉洪山区南湖地块,地块所属区域在武汉属于土地稀缺板块,地块紧邻万科翡翠云台项目,坐拥珍贵的临湖资源,地块由武汉鼎顺瑞城公司底价竞得,成交总价36.87亿元,楼板价仅7746元/平方米,未来地块价值将随板块价值提升而快速上升。

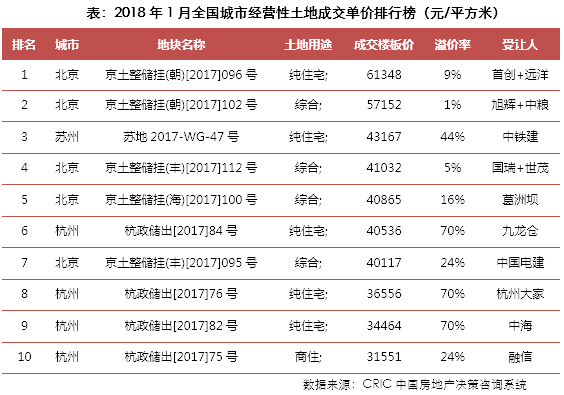

2、单价排行榜:北京地块占据半壁,榜单整体提升显著

单价榜单方面,本月地块成交单价整体有所回升,榜首地块仍是北京朝阳区096号地块,地块以61348元/平方米的价格摘得榜首,榜首值环比上升61%,涨幅较大;门槛地块则为杭州拱墅区湖墅单元商住地块,地块经过40轮竞价,由融信以10.19亿元总价竞得,楼板价31551元/平方米,溢价率24%,门槛值环比上月也有37%的涨幅。

四、土地政策——国土部批复11城租赁房建设方案,漳州开启“向下竞价土拍”

2018年年初,各地土地侧调控进一步收紧,租赁房建设也在持续推进。月内海南省政府多次发声,表态要加强整治违规房地产开发,禁止围海开发房地产;漳州开启“向下竞价”土拍,借鉴一二线城市做法控房价;国土部正式批复沈阳等11个城市利用集体用地建设租赁房的方案,加上原来已经批复的北京和上海,全国集体用地建设租赁房的试点城市扩大到了13个。

1、海南省政府:实施“双暂停”, 违规违法项目将暂停建设

2、漳州:首推“向下竞价”土拍规则,供给侧调控向三四线蔓延

3、国土部:正式批复11市利用集体建设用地建设租赁住房方案

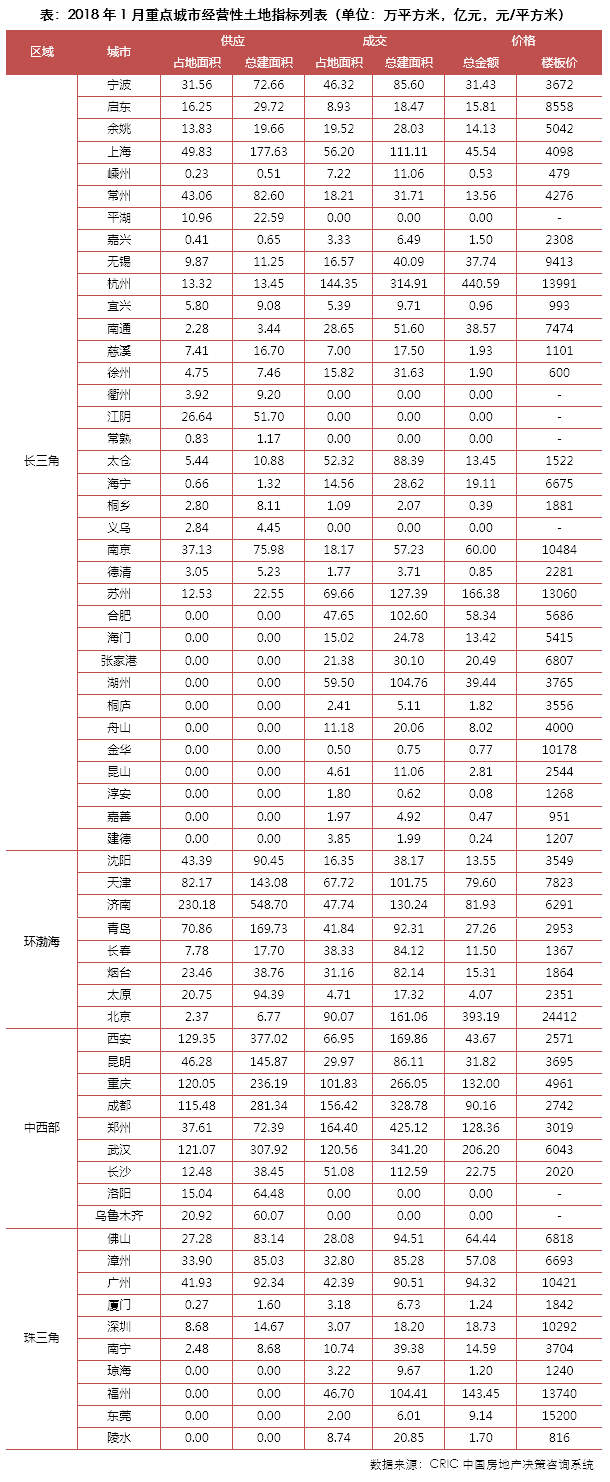

五、附件——土地数据表

【指标说明】

经营性用地——

为了便于给房地产开发企业提供更直观的数据,对土地市场有深入了解,土地月报中,所用的数据均为经营性用地,即包括住宅、商业、办公、综合属性的土地,而工业、公建配套、其他用地(如物流仓储等)为非经营性用地。

占地面积——

根据中国房地产估价师与房地产经纪人学会编写的《房地产估价相关知识》规定,占地面积是建筑本身占用土地面积的总和,包括周围规划红线以内所有土地的面积。在土地月报中,占地面积是指土地实际出让面积。

规划建筑面积——

根据国家统计局指标解释,房屋建筑面积是指从房屋外墙线算起的各层平面面积的总和,包括可供使用的有效面积和房屋结构(如柱、墙)占用的面积,多层建筑按各层(包括地下室)面积总和计算。在土地月报中,建筑面积具体是指地块内规划允许总建筑面积。

土地成交楼板价——

土地成交楼板价=土地成交总价/规划建筑面积,单位:元/平方米

土地成交单价——

土地成交单价=土地成交总价/土地占地面积,单位:万元/亩

溢价率——

溢价率=(成交总价-底价)/底价×100%

流标率——

流标率=流标土地幅数/(流标土地幅数+成交土地幅数)×100%