克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

文/克而瑞研究中心 杨科伟、马千里、谢杨春、柏品慧、吴嘉茗

引言:新常态下的房地产市场格局悄然生变

2016年,在“调结构”与“稳增长”并存以及供给侧结构性改革推动下,经济增长的新常态也带来了房地产市场的新常态,行业政策环境、投资增速、企业表现、城市格局、需求结构等方面都开始形成与之前不一样的新格局。

突出地表现为:“全国一盘棋”的政策调控方式转向“分类调控”、“因城施策”;热点城市量价齐升,二、三线城市成功崛起,房价及规模均大有赶超一线城市之势,部分三四线城市短时由高库存转为供不应求,城市集中度大幅提升;房企业绩大幅飚升,3家房企业绩超3000亿元,企业集中度更上一层楼;在人均居住面积超过35平方米之后,购房者满足居住需求到追求更高品质,改善需求全面释放,以此也带动二手住宅市场成交规模激增,除北上深等一线城市外,苏州、南京、厦门等进入准二手房市场;一方面是需求在变,另一方面则是重点城市高地价推动“伪豪宅”泛滥,供需错配造成无效供给的“僵局”未来如何去打破和化解?

自2016年四季度以来,热点城市调控力度持续加大,并向周边三、四线城市蔓延,受此影响,目前行业供求价增速均明显放缓,也有越来越多的城市呈现出“成交回落,房价缓增“的发展态势。

一、调控长效机制羽翼未丰之前,行政化手段退出市场尚需时日

目前各行业“简政放权”改革都在持续推进,但就房地产业而言,却是进一步强化地方政府主体责任,加强对各地市场宏观调控。对具体城市而言,一旦部分出现投资性需求集聚、房价增速“失控”势头,地方政府就势必会出台限制性调控政策,并且在调控模式上会对投资需求予以更多限制,譬如“认房又认贷”、“提高社保年限”、“限制交易年限”等政策也会在更多城市展开。

目前大多数热点的限购、限贷政策虽然足够严厉,但市场各方仍一致看好房价上涨,我们认为原因有以下几点:其一这两年来的高地价是推动房价上涨,一方面提高了开发企业成本,另一方面“面粉比面包贵”不断强化未来房价上涨空间;其二是实体经济投资回报不足,社会资金难以找到更好投资渠道,大量“热钱”直接或以杠杆之名间接涌入房地产市场流通环节;其三是最关键的原因还是短期市场供不应求,绝大多数热点城市库存仍处低位,大多数购房者依旧对房价预期看涨。

考虑到上述原因,我们认为在明确了“房子是用来住的,不是用来炒的”核心原则后,在政府着力构建房地产业长效调控机制羽翼未丰之前,地方的行政调控就难以退出,不排除其中的限购、限贷、限售等成为长效机制的一部分长期存在。

二、城市分化将进一步演变,政策带来的短期波动难改人口驱动力

目前城市发展格局的变化已初步成形,一、二线热点城市市场份额集中度依旧持续上升,成长崛起一批“新一线”城市,形成三大城市圈聚集和长江中游经济带单中心城市并举的房地产市场新格局,这些城市将吸引更多人才、资金持续流入,支撑房地产市场继续蓬勃发展。但供给不足的问题也难以解决,严厉的“四限”政策调控也如影相随。部分“环一线”、“环热点二线”的三四线城市也迎来了房地产发展新机遇,外溢需求和外溢资金大大加快了这些城市化进程;部分东北、西北、西南地区的二线城市和绝大多数三、四城市去库存形式依旧严峻,人口导入能力不足,城镇人口平均住房面积较大,居民收入水平不高是这些城市的共同特征。

值得注意的是,当前宏观经济环境尤其是“资产荒”和以“限”为主的调控政策导致的“恐慌性购房”对本轮城市市场分化加剧起到至关重要的作用。设想一下,一旦新经济增长点形成,无论是社会资金还是金融资金都从房地产领域撤离流向更高回报率的新兴产业经济,一旦热点城市再回到调控宽松时期、房子不再成为“奇货可居”的投资品。这些所谓的外溢需求是否能继续存在甚至持续进行?前期炒作产生量价虚增的城市也将面临更大的波动风险。

正基于此,未来城市市场分化的核心要素依然以人口流动和产业为主导。哪里有工作、哪里有人流入,哪里才会有繁荣的市场。只是未来的人口流动将会有原来的小城市单向流入超大城市改变为小城市与大城市和超大城市之间的双向流动,从而三四线城市返乡置业的趋势仍将强化。

三、人口基数优势褪去代之以存量改善,增量主要源于新型城镇化进程

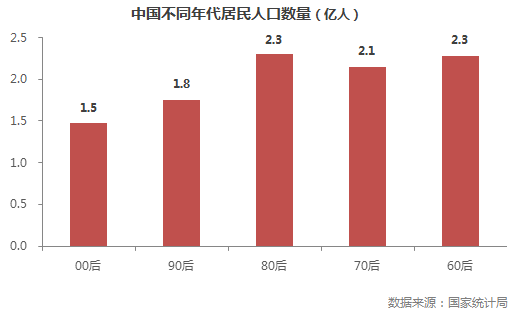

如前所述,未来购房适龄人口将明显下降:相比”60后”和”70后”而言,”80后”与“90后“的人群总量少了约7%,而”00后“人群基数更低,全国仅1.5亿人,比”80后“少了36%。城市房地产市场“人口基数红利”褪去已是大势所趋,且伴随着人居住房面积不断上升,首次置业需求势必会加速减退,更多在于存量需求的改善购房行为,改善需求时代也意味着需求规模总量缩减、需求释放周期相对较长且会比较平稳,也就难对现有规模高点实现突破。

在此背景下,未来房地产市场规模发展更多依赖城镇化率的继续提升。据国家统计局数据,2016年我国城镇化率为57.5%,城镇人口比重刚刚过半数,未来仍有较大上升空间。结合新型城镇化的发展战略来看,未来在承接一、二线城市产业转移、区域经济一体化、一带一路战略等利好推动下,实现人口双向流动,二线城市人口吸附力增强,且三、四线城市也将迎来增量发展机会。

四、二手市场进一步扩大并成为主导,更多地承接刚需、首改需求

在土地价格快速攀升的市场背景下,土地出让频次更高、新房成交量增长更快的区域,其房价水平也往往更高。典型如郑州的新区房价超过旧城区、南京的河西南新房价格反超城墙内均是如此。诚然,房价较低的旧城区一般也有着明显的不利因素:教育医疗配套一般、道路交通狭窄、商服能级不高等,且”规划前景“也往往比不上近郊”新区“,但在价格要素主导下,越来越多的刚需购房者转向二手房市场。

随着城市建设的进一步推进,当越来越多的城市触及自身发展的区域边界,二手房挂牌量也势必进一步增多,二手房将成为越来越多城市的交易主力,这也是城镇化进程和房地产发展的必由之路。其实北京、上海、深圳的发展现况已经很好地说明了这一点,当城市的新房建设延伸到远郊,老市区新房市场会更多地趋于高端化,相应地,首置、首改需求势必更多的被二手房市场满足。

近15年间,中国房地产开发企业的数量也随着房地产市场规模的发展不断壮大,国家统计局数据显示,全国房地产开发企业的数量从2000年的27303家,增长到2015年93426家房企,真是一个百花齐放的时代,谁都想从中有所作为。尤其是在2016年中国房地产市场量价齐升、双创新高的情况下,几乎所有规模房企都赚的盆盈钵满,而另一方面则是房企之间的合作兼并同样在2016年达到了一个小高潮,大量与项目公司和其他房企的合作,以获取土地和项目为目的的合作更是不胜枚举。行业集中度大幅上升,TOP200房企销售金额占全国商品房销售金额的52.8%,已然占领半壁江山。这无疑将极大压缩小型和地方房企未来生存空间,或将难逃被并购整合的夙命。

《中国房产市场格局新变化及发展趋势研究》目录

引言:新常态下的房地产市场格局悄然生变

一、调控转向“因城施策”致遇涨即调,更关注中微观市场变化

1、调控更灵活、精准,可及时根据市场变动出台政策做到未雨绸缪

2、调控“因市而变“,力度、范围、手段、亮点更多元化、立体化

1)调力度:限购、限贷力度不一,充分体现“一城一策”、“因城施策”

2)扩范围:三四线尤其是三大经济圈内三、四线城市普遍加入调控

3)增手段:“限售“政策首次亮相,将于限购形成长效调控机制

4)新亮点:不同以往高举轻放,强力整顿市场秩序

二、“高增长”转为“低增速”,激流退去后市场整体规模空间有限

1、适龄购房人口与人均住房面积增速放缓,基本需求整体趋于饱和

2、销售—投资传导“失灵”,投资增速大幅放缓预示行业进入平稳期

3、销售规模恐已触及天花板,未来规模逐年下滑、增速面临负增长

三、“新一线”城市崛起,市场集中度上升,增量空间仅存结构性机会

1、城市份额集中度持续上升,四大“6000亿元城市群”独领风骚

2、形成三大城市圈聚集+中西部单中心城市的新格局,长三角又执牛耳

3、“永不落幕”的一线城市与“正在崛起”的新一线城市

四、从百花齐放进入高度集中的房企新时代,并购整合成主流

1、房企行业集中度加速提高,1季度百强占比达65.5%

2、房企城市集中度持续上升,万科九个城市销售第一

五、二手住宅成交激增,诸多一二线城市迎来存量房交易时代

1、二手住宅成交量不断攀升,与新房市场此消彼长的关系显现

2、部分一二线城市率先进入存量时代,供给充足与现房优势助力后续发展

六、从满足居住需求到追求更高品质,改善需求持续释放

1、住房消费需求不断升级,定制化装修、科技住宅成新宠

2、三房、四房户型持续热销,市场正以改善需求为主导

七、高地价推动“高价住宅”泛滥,供需错配造成无效供给

1、热点城市土拍高温难降,房价与地价互为助力并加速上行

2、2016年热点城市房价普遍上涨,豪宅成交井喷强化市场预期

3、产品驱动转向成本驱动,热点二线“高价住宅”去化堪忧

结语:弱周期调整下,未来房地产业发展趋势

1、调控长效机制羽翼未丰之前,行政化手段退出市场尚需时日

2、城市分化将进一步演变,政策带来的短期波动难改人口驱动力

3、人口基数优势褪去代之以存量改善,增量主要源于新型城镇化进程

4、二手市场进一步扩大并成为主导,更多地承接刚需、首改需求