克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

1月20城二手住宅交易量创两年次低,价格普遍滞涨

依赖去年一手住宅热销的带动,部分城市二手住宅成交量达到历史峰值,如北京、广州等一线城市。今年整体降温,二手住宅市场成交必然下滑,1月份成交仅680万平方米,同、环比皆有较大幅度下滑,重点城市普遍“量跌价稳”,刚需重回主流。

一、二手住宅市场首月基本“打烊”, 20城成交环比再跌27%

1月份,受到房地产市场调控和传统假期到来的双重影响,二手住宅市场持续冷淡,同环比分别下降45%和28%,创下2015年4月以来最低月度成交,这也是去年8月份以来连续第6个月成交量下滑。同比2015年和2016年春节月份,680万平方米的成交量仍处于平均水平。

按重点城市来看,本月所有城市的二手住宅成交量环比都有所下跌,跌幅最大的东莞下跌67%,本月仅成交12万平方米,在监控城市中成交量最低;重庆可能受到1月份炒房潮的影响,二手住宅市场下跌幅度最小,成交150万平方米,为本月监控城市中成交量最大城市。青岛、南昌两市成交环比下降,但同比有所上升。

从成交规模来看,京、沪、深三个城市成交量占总体的35%,本月仅有北京、重庆两市二手住宅成交量超过百万。

二、重点城市二手住宅成交普遍“量跌价稳”,刚需重回主流

1、上海:成交量跌价平,豪宅产品占比与上月持平

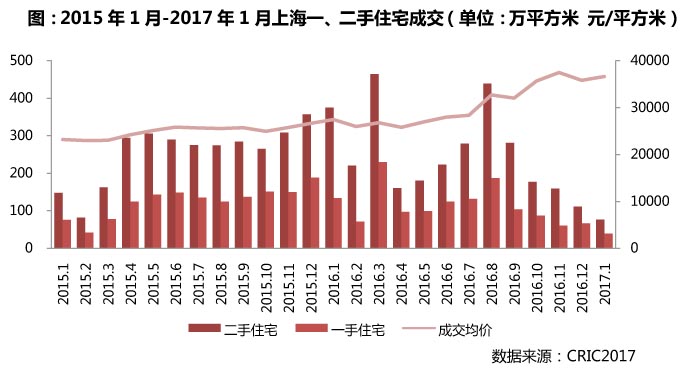

2017年1月,上海二手住宅成交面积继续下滑,由于政策接连加码及严格整顿市场秩序,传统春节进一步导致市场观望情绪加剧。最终二手住房成交面积77万平方米,环比回落29%,同比减少47%。成交回落对价格影响不大,1月二手住宅成交均价为36646元/平方米,环比上涨2%,同比上涨33%。从一手住宅和二手住宅的成交对比看,2017年1月二手住宅成交是一手的2倍,2016年1月其比值为2.8倍,较去年1月市场相对低迷。

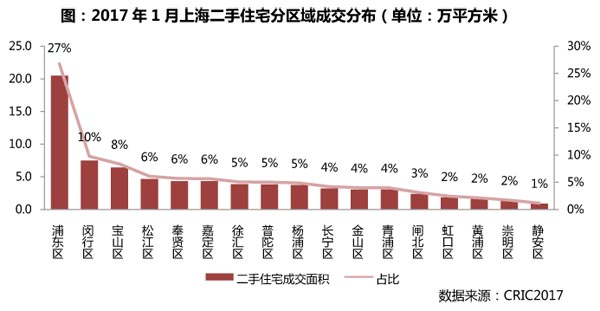

(1)浦东市场成交份额增加,近郊区域市场较为活跃

从区域分布看, 二手住宅成交市场最为活跃的浦东新区市场占比较上月增加,1月共成交20万平方米,环比下降29%。除此之外,奉贤上涨1个百分点左右,而宝山、青浦、闸北、虹口均回落约1个百分点,其他区域的二手房市场份额则与12月相比没有明显变动。

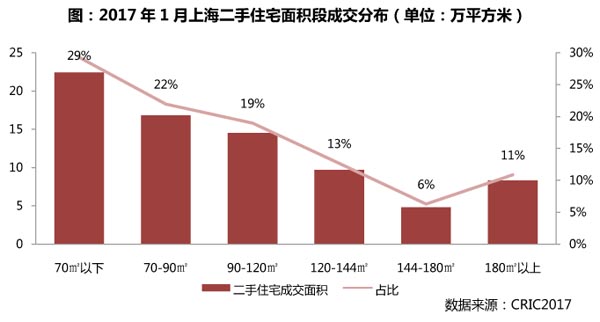

(2)刚需产品占比超五成,180平以上成交占比较上月持平

分面积段来看,1月小面积刚需产品成交量回落至39万平方米,市场占有率与上月持平,为51%。改善性产品市场占有率也与上月持平,其中90-120平方米面积段产品市场占比下降1个百分点,120-144平方米面积段市场占比上升1个百分点。而豪宅产品需求基本保持不变,180平方米以上面积段市场占有率为11%,较上月无明显变化。

2、北京:成交量锐减三成,刚需与改善需求支撑市场运行

1月,北京二手住宅成交量继续走低,成交面积回落至118万平方米,环比下降29%,同比下降47%。1月北京二手房成交均为29430元/平方米,环比下跌1%,同比上涨23%。

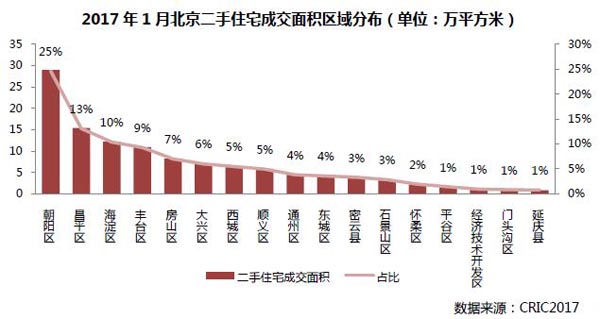

(1)中心城区成交活跃,远郊区域市场低迷

分区域来看,朝阳区二手房成交占比为25%,较上月下降1个百分点,成交面积29万平方米,仍高居全市首位。其次分别为昌平区和海淀区,成交面积都超过10万平方米,占比均超过10%。丰台区、房山区和大兴区市场占比在6%-9%之间。而远郊区域二手住宅成交仍较低迷,怀柔区、平谷区、延庆区、经济开发区和门头沟区成交面积均不足3万平方米,市场占比也不超过2%。

(2)刚改产品最受市场欢迎,180平以上市场占比15%

分面积段来看,刚改产品最受市场欢迎,90平方米以下户型需求市场占比超4成, 90-180平方米面积段的改善性产品市场占有率也高达41%,合计成交面积达48万平方米。此外,豪宅产品需求略有降温,180平方米以上面积段成交18万平方米,占比15%,环比减少1个百分点。

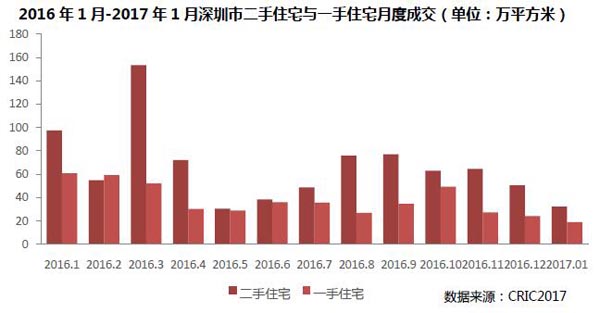

3、深圳:成交量环比跌幅近四成,一二手倒挂现象减弱

2017年1月, 深圳市二手住宅成交面积为32.29万平方米,环比下降36%,同比下降67%。同时,一手房与二手房成交差值有较有所减少,由上月的26.38万平方米降至本月13.26万平方米,一手房、二手房倒挂减弱。

(1)近五成交易集中于福田区、南山区,龙华新区比重大幅上涨

从区域分布来看,福田区本月仍是成交主力,占整体市场25%,但比12月下降2个百分点,南山区比上月下降2个百分点,以上两区合计占市场份额近五成,此外宝安区、龙岗区、罗湖区和盐田区分别占比14%、13%、13%和5%,四新区中龙华新区市场份额大幅上涨,从上月的1%上涨到本月的9%,剩余三新区持续冷清。

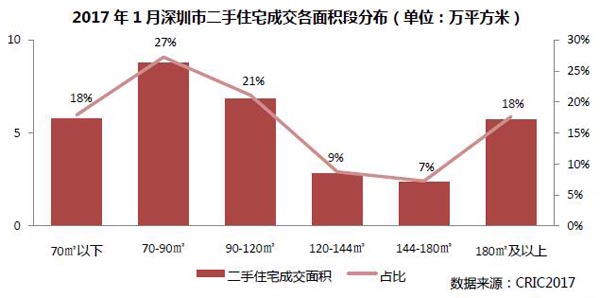

(2)刚需产品占比有所上升,144平方米以上产品成交占比下降

分面积段来看, 本月刚需产品(90平方米以下)的市场份额较上月上升3个百分点,占本月成交45%,144平方米以上产品成交下降4个百分点,占本月成交25%,其余面积段的成交与上月相比基本持平,总体稳定。

4、重庆:交易量环比降10%,改善型二三房是需求主流

2017年1月, 重庆市二手住宅成交面积为150万平方米,环比下降10%,成交套数14332套,环比下降10%。

(1)渝北区成交占比超过2成,成为市场主力

从区域分布来看,渝北区是二手住宅成交主力区域,占其市场份额21%,南岸区、江北区、九龙坡区和沙坪坝区分别占比16%、16%、13%和12%,剩下各区占比均不超过8%。

(2)改善型需求占据市场主力,二房、三房合计占比接近8成

分面积段来看,重庆二手住宅市场主要以90平方米以下的刚需与90-144平方米的改善型需求为主,其合计占比超过70%。其中90-120平方米户型占比高达26%,而从成交户型来看,二房、三房占据了市场77%的份额。

三、综观:二手成交规模低位保持,部分新房供应匮乏的城市仍有机会

二手住宅市场已连续6个月走低,1月份成交量表现同样持续低迷,但是考虑到本月受元旦和春节双重假期影响,680万平方米的成交量处在平均水平,整体市场仍有余热。

今年在政策调控之下,整体楼市的冷淡对二手住宅市场也必将会有一定冲击作用,整体将持续走低,但层级不同的城市受到的影响也不尽相同。一线城市一手住宅将会遭到较大强度的调控,供应趋减,这可能会成为二手住宅的机会;二线城市核心地段、配套优越的学区房等二手住宅仍具有不可替代的优势;三四线城市在去库存方面仍有较大压力,二手住宅面临更大的竞争。