克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

旅游业消极影响加剧 本港需求或带来明朗因素

文/克而瑞研究中心(香港) 洪圣奇 刘帅

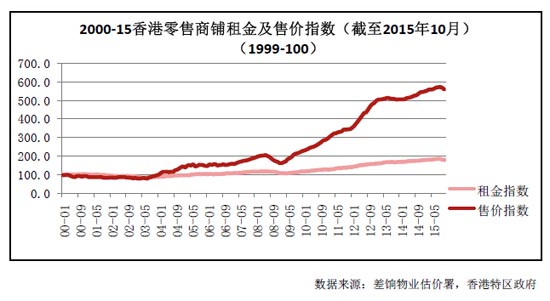

香港零售市场持续下滑,不仅访港旅客人数去年首次录得跌幅,至2015年11月,零售额统计数据已接连9个月下跌,圣诞节和新年的整体销情亦不如往年,显示行业已经开始步入寒冬,继而影响街铺交投。2015年香港一线地区的商铺租金录得明显跌幅,商业街店铺平均租金下跌22.6%。但是随四大核心零售区商铺租金均回落到2011至2012年水平,地区铺租走势将逐步稳定下来,再加政策扶持,估计今年商铺租金跌幅将收窄至5%至10%水平。

一、 供应

落成量渐出低谷,供不应求的情况仍旧持续

从落成量上看,香港私人商业楼宇在2006年后风光不再,近年来基本维持在在60,000平米上下。目前看来2015年落成量较之前8年应有较大回升,而2016年的落成量预计可达120,600平方米。2015年的供应主要来自湾仔,观塘,元朗和油尖旺,共提供预测落成量的63%。2016年约52%的新供应主要位于新界和九龙东,其中元朗和西贡分别约占25%和16%。

应当注意的是,尽管私人商业楼宇供应出现回升趋势,零售商铺供不应求的情况短期内并未缓解。近十余年来内地人士在港的消费金额成倍上升,但香港的私人商业楼宇的供应量并没有大幅增加。根据差饷物业估价署的数据,这十年来土地的供应量只提升了19.9%。若以内地人士的消费估算铺位的需求,外加预计2016年“占中”等政治活动对香港零售业的影响将逐渐弱化,铺位的供应量仍有不足。

二、 需求

旅游业疲弱优质商铺租金大跌,本地消费力平稳中档零售依旧活跃

零售市场由2015年疲弱至今,拖累本港核心区街铺租金。“重灾区”为珠宝首饰、钟表及名贵礼物销售,同比跌幅达20.6%;药物及化妆品生意亦跌7%。而由于这些承租能力强的商户对商铺需求疲弱,位于商业街及核心购物区的店铺租金回落,幅度甚至达三成。香港零售业未来虽或有改观,但由于世界经济疲弱、港元强势、访港旅客减少,内地反腐及內地旅客消费模式改变,其面临的挑战仍将持续,预计2016年优质街铺租金下跌10%-15%。

旅游业走弱目前只能依靠本土零售支撑。商业区街铺租金回落反而为稳步发展的化妆品及餐饮业者提供了机会,使其可以在核心购物地段以较低的价格租用商铺。尽管奢侈品牌、珠宝首饰等零售商正在缩小规模,与本地消费力紧密联系的中档零售商,比如快消品与餐饮业者预计仍会活跃在租赁市场。另从2015年香港商场的情况看,情况也并非如此悲观。由于香港的商场拥有完善的租户组合、有效的推广外加稳定的人流,租赁商需求也相对较大。2015年香港商场的租金整体有微弱上升,预期在2016年租金可大致保持平稳。

三、 政策

积极鼓励旅游业,零售业或可回暖

受去年占中等活动影响,香港旅游业遭受重创。政府在2015年拨出8,000万元加强旅游推广力度;另拨出1,000万元配对基金,支持景点的海外宣传。上述措施在2015年已初见成效:整体旅客人数大致平稳,访港旅客人数较2014年微跌2.5%。虽然内地旅客有所减少,但东南亚及长途旅客数字则有所回升。尽管宣传推广活动效果仍不确定,但旅游业回暖迹象已初步显现,零售业也有回暖可能。

着眼未来发展潜力,新年加大供给量

为满足市民就业需要和潜在未来旅游业需求,政府在新一年的施政报告中提出会加大商铺供应。 2016年政府将继续出售商业用地,并陆续将核心商业区内合适的“政府、机构或社区”用地进行重新规划,包括中环美利道多层停车场。短中期方面,还有金钟廊重建及铜锣湾加路连山道政府用地改作商业发展。

政府还特别重点发展具备巨大潜力的九龙东新商业区,通过新建与重新规划用地预计可供应约500万平方米商业或办公室新楼面。政府将在九龙东采用新政策,包括引入先导计划,豁免修订契约土地补价,鼓励业主根据已规划的行人网络自资兴建行人天桥或隧道,形成安全、舒适、便捷的人车分隔网络等,以求将九龙东发展为优质的商业区。同时政府正研究搬迁九龙湾行动区内现有政府设施,并将展开观塘行动区的研究。

四、 结语

由于总体零售业疲软,承租能力强的商户对商铺需求疲弱,四大主要购物区街铺空置率上升至2.4%到6.8%不等,街铺租金将进一步回落。虽然近日的短租潮为市场带来明朗因素,但明朗环境预计不会持续太久。若香港的本土消费可以支撑部分零售市道,跌势或有机会收窄,但很难弥补由旅游业下行带来的损失。在期望政府推广旅游业获得更好成效的情况下,总体预计街铺租金在2016年将下跌5%至10%。