8月到位资金上升乏力,增信支持升级下房企发债压力依然较大

总体来看,2022年8月房地产行业到位资金依然艰难寻底,房企融资压力依然较大。

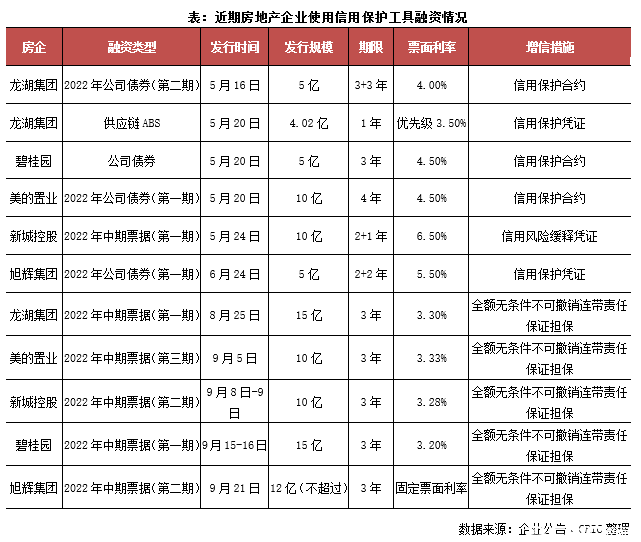

5月16日,碧桂园、龙湖、美的置业三家民企被选为示范房企,陆续发行人民币债券,同时还引入CDS或CRMW在内的信用保护工具。8月16日,增信支持再度升级。监管部门指示中债信用增进对房企发行的中期票据开展“全额无条件不可撤销连带责任担保”,其中涉及龙湖集团、碧桂园、旭辉控股集团、远洋集团、新城控股和金地集团等六家示范性民企。“全额无条件不可撤销连带责任担保”,可视为是对债权人权益保障力度最强的担保措施。在增信支持升级的新举措下,8月房企到位资金压力是否有所改善? 8月到位资金环比上涨乏力

8月到位资金环比上涨乏力

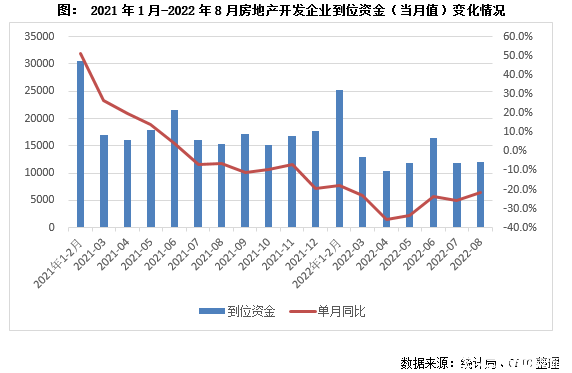

累计值同比下降25%略有收窄9月16日国家统计局公布2022年1-8月房地产行业数据,单8月商品房销售面积和金额均实现了同比降幅收窄。单8月全国共完成商品房销售9712万平方米和10107亿元,同比降幅较7月分别收窄6.3pcts和8.3pcts至23%和20%;环比则分别上涨5%和4%。虽然环比有所上升,但8月全国商品房销售表现仍处于历史较低水平。在此背景下,8月单月房企到位资金同样呈现同比降幅收窄,环比规模上涨乏力。8月房地产开发企业到位资金为12047亿元,同比降幅为21.7%,相较于7月同比降幅收窄了4.1个百分点;环比略有提升1%。2022年前8月,房地产开发企业到位资金为100817亿元,同比下降25.0%,与前7月的25.4%相比略有收窄,但整体规模依然处于历史较低水平。

单月销售回款环比上升3.9%

单月销售回款环比上升3.9%

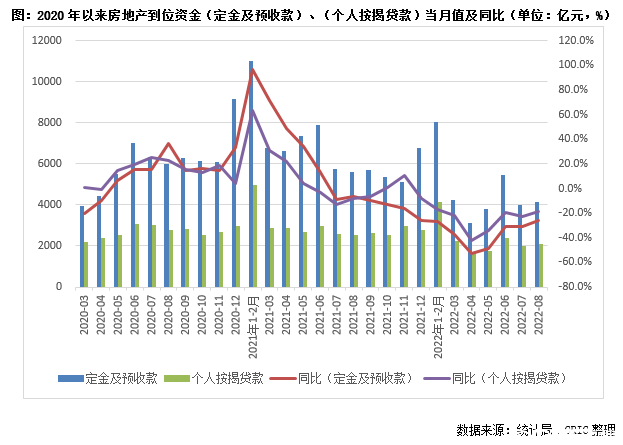

7月8月购房需求依旧疲软从销售回款(个人按揭款 定金及预付款)来看,2022年前8月销售回款为48962亿元,同比下降32.5%。单8月销售回款为6218亿元,环比上升了3.9%,同比下降了23.6%。自6月,各省市的调控放松政策“应出尽出”,一部分购房者结束观望入市;其次部分地方政策通过安置房、团购房等推动商品房销售。2022年6月商品房销售环比分别增长66%和68%,但随着年中冲量后,7及8月全国商品房销售表现热度回落,8月全国商品房销售仍处于历史较低水平(仅高于7月和4月)。8月个人按揭款和定金及预付款到位资金环比分别上升了3.1%和4.3%,同比分别下降18.3%和26%。据央行披露,8月住户贷款增加4580亿元,其中短期贷款增加1922亿元,而以按揭房贷为主的中长期贷款增加2658亿元,虽然相比7月中长期贷款增加1486亿元已有改善,但相较于6月末中长期贷款增加15600亿元仍有较大差距。可见,在此前所积压的购房需求释放殆尽后,8月居民购房贷款需求依旧疲软。

国内贷款同比降幅收窄19个点

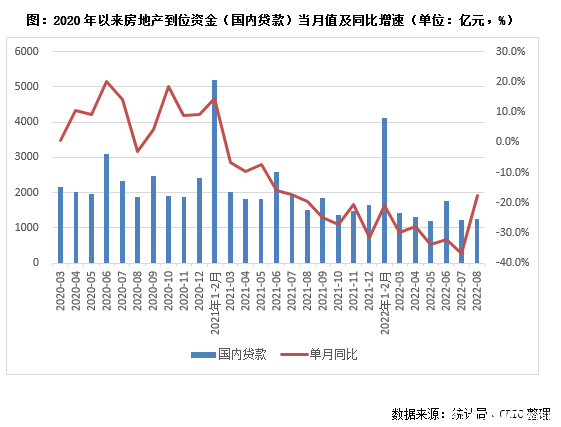

民营房企融资现状依旧困难国内贷款(包括开发贷及并购贷、委托及信托贷等)方面,前8月到位资金中国内贷款为12280亿元,同比下降27.4%,降幅较前7月收窄约1pcts。单月来看,8月国内贷款为1250亿元,环比上升了2.1%,同比下降了17.6%,降幅较7月收窄了19.3 pct。8月国内贷款同比降幅收窄较大,主要是由于去年同期基数较低,若仅从规模来看仍处于历史低位。2022年5月4日证监会、深交所及银保监会的相关会议及通知中,提及要支持房地产企业合理融资需求;不盲目抽贷、断贷、压贷,保持房地产融资平稳有序。2022年6月2日人民银行、外汇局在新闻发布会中称,要及时校正金融机构的过度避险行为,保持房地产融资平稳有序。就目前来看,6月房企国内贷款出现回暖迹象,但7月未能延续增长趋势,8月表现持续疲软,可见大多数民营房企的融资现状依然较为困难。

其他到位资金规模达到历史低点

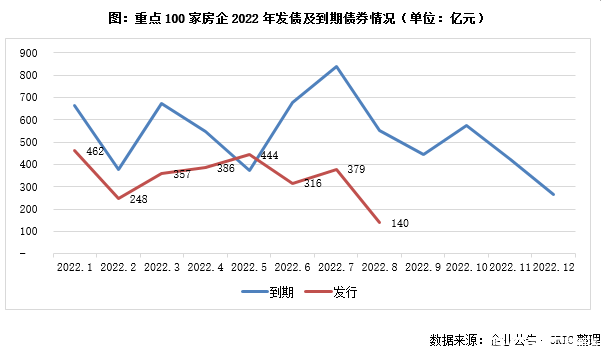

增信支持政策信号意义仍大于实际作用从自筹资金来看,前8月房地产开发企业到位资金(自筹资金)35771亿元,同比下降12.3%,降幅较前7月扩大0.9 pcts。单月来看,8月房地产开发企业到位资金(自筹资金)4276亿元,同比下降18.4%,降幅较7月收窄2.2 pcts;环比微增0.1%。此外,包含公开市场发债等融资方式在内的其他到位资金,前8月同比下降9.4%至3745亿元,降幅较前7月扩大4.1 pct。其中单8月为297亿元,环比下降33.3%,同比下降39.5%,达到了2022年来的最低规模。主要是房企发债达到了新低,从100家重点房企的监测情况来看,8月发债规模仅140亿元,明显低于年内其他月度的水平。

值得注意的是,8月16日增信支持政策再次升级。监管部门指示中债信用增进对房企发行的中期票据开展“全额无条件不可撤销连带责任担保”,其中涉及龙湖集团、碧桂园、旭辉控股集团、远洋集团、新城控股和金地集团等六家示范性民企。“全额无条件不可撤销连带责任担保”,可视为是对债权人权益保障力度最强的担保措施。但近期出台政策对应标的企业仅为别个优质房企,且发行规模有限,目前来看政策信号意义仍大于实际拉动作用,未来房企发债是否有所改善,仍需时间观察。

总的来看,2022年8月房地产行业到位资金依然艰难寻底,虽然同比降幅明显收窄,但主要是由于去年同期8月基数较低的结果;从环比来看增长相对乏力。其中尤其是包含公开市场发债等融资方式在内的其他到位资金,单8月实现了同环比的双下降,规模达到了2022年的最低点,仅为297亿元,可见房企融资压力依然较大。当前,房企外部融资仍处于冰冻状态,而内源资金则取决于销售端的复苏态势。但相信随着相关政策持续跟进深入,市场信心的逐步回归,未来房地产市场也有望企稳回升。排版 |Jenny

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合