克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

上半年以来,房地产行业整体增速下降,少数指标出现负增长,如新开工面积、销售面积、土地成交面积等。由于2013年基数过高,上半年增速同比下降,也属于正常的市场调节。但从环比来看,增速加速下滑,跌幅逐月扩大,市场进入调整的大势已经确立。

上半年行业总结

一、主要指标下滑势头放缓,经济仍未摆脱下行压力

近年在国家调整产业结构、主动放缓经济增速的背景下,市场对整体经济下行压力的隐忧如影相随,在年初“两会”上中央提出今年GDP增速在7.5%左右,但最终一季度中国经济增速下探至6个季度以来的新低,GDP实现了7.4%的增长;前5个月中国固定资产投资同比名义增速17.2%,比2013年同期下降了3.2个百分点,比去年全年下降2.4个百分点,而且比前4个月继续回落0.1个百分点。

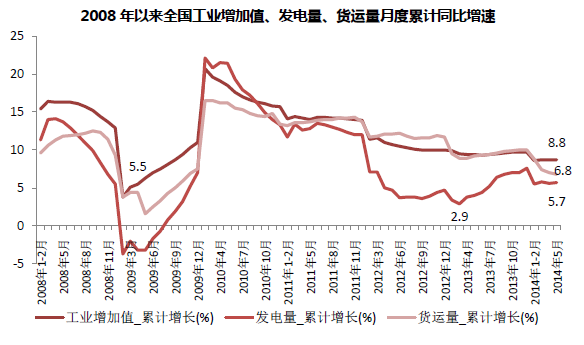

在整体经济增速不容乐观的情况下,上半年以来,中央政府出台了“微刺激”、“稳增长”的政策,国内基础设施投资加快,外贸出口小幅改善,一定程度上弥补了固定资产投资尤其是房地产开发投资下行的对整体经济的冲击。2014年5月份,规模以上工业增加值同比实际增长8.8%,前5月累计同比增长8.7%。与此同时,“克强指数”中的两个主要指标:发电量和货运量,前5月的累积同比增速分别为5.7%和6.8%,且发电量在年内维持平稳上升;另一方面,5月份制造业PMI也较上月上升0.4,达到50.8%,已经连续三月回升。主要指标下滑势头已经放缓,但整体经济仍未摆脱下行压力。

二、开发投资增速持续下滑,新开工增速降至2008年低谷

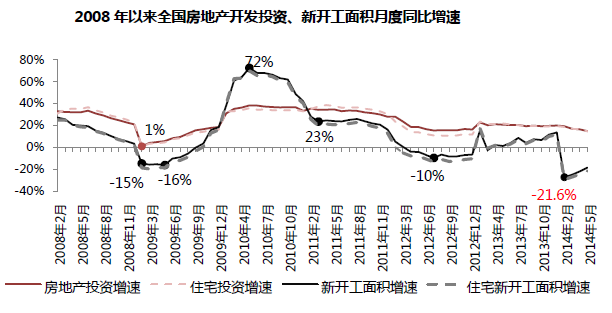

2014年上半年,全国房地产开发投资增速持续下滑,前五月,全国房地产开发投资30739亿元,同比名义增长14.7%,增速较去年回落了6个百分点,其中,住宅投资21043亿元,占房地产开发投资的比重为68.5%,增速14.6%,较去年同期回落了7个百分点。结合新开工面积来看,2014年市场回落的态势更为明显,2014年1-5月,全国房地产新开工面积5.99亿平方米,同比下跌18.6%,其中住宅新开工面积4.26亿平方米,同比回落21.6%,均创下2002年以来前五月新开工面积最大跌幅。

以现在的月度房地产开发投资增速趋势而言,不但出现了四连跌,而且在下跌速率上有愈演愈烈之势,1-5月累计同比14.7%的同比增速已把2011-2012年因“限购”全面收紧所造成的市场调整低点位置给击破,下个可参考的位置也只有2008年金融危机后所形成的“深坑”。

前5月房地产开发投资数据的持续回落,主要是是受困于市场信心的不足,近期全国房地产市场波动明显,引发行业对于市场预期的转变,受到市场销售以及风险控制等因素的影响,房企项目回款速度减缓,信贷面亦是持续收紧,导致开发投资同比增幅继续回落。

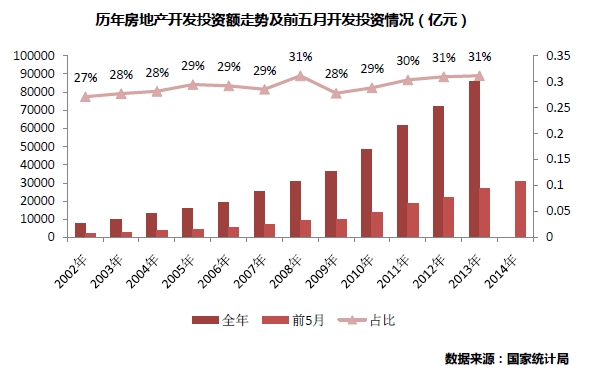

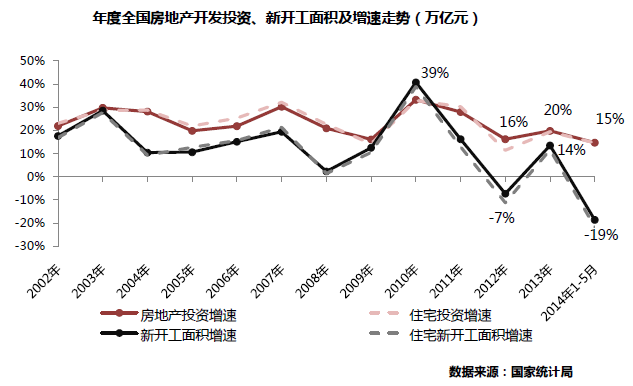

开发投资增速的大幅下滑尤其是新开工面积重新进入负增长,意味着企业投资热情的大幅降温,市场销售持续不畅将导致未来几个月开发投资指标继续处于低位。从2002年至今的数据来看,前5月房地产开发投资额占全年总额的30%左右,以此推算今年全年房地产开发投资总额在10万亿元左右,同比增速在15.3%左右。从较长的历史表现来看,当前中国房地产开发速度趋于缓慢,开发投资额和新开工面积年度同比增速已经双双逐级回落,高点和低点都在不断下移之中。

三、商品房销售低迷,同比降幅继续扩大,待售存量创新高

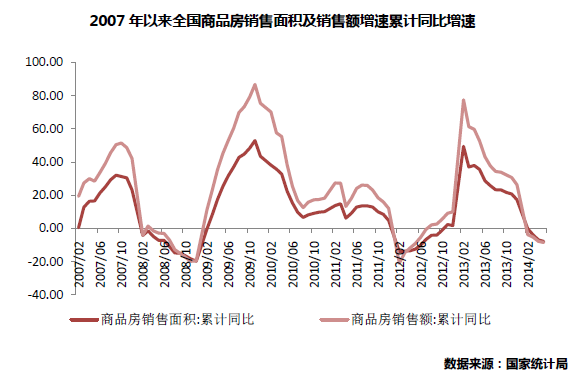

从国家统计局数据来看,上半年全国商品房销售面积和销售金额双双呈负增长,且降幅存在继续扩大的趋势。1-5月份,商品房销售面积36070万平方米,同比下降7.8%,降幅比1-4月份扩大0.9个百分点。其中,住宅销售面积下降9.2%。商品房销售额23674亿元,下降8.5%,降幅比1-4月份扩大0.7个百分点。其中,住宅销售额下降10.2%。

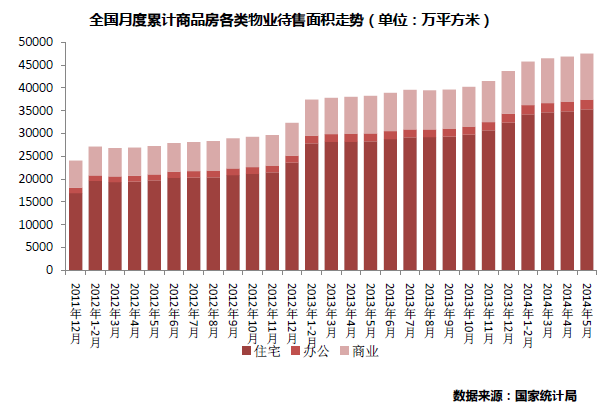

5月末,商品房待售面积53402万平方米,比4月末增加750万平方米。其中,住宅待售面积增加405万平方米,办公楼待售面积增加28万平方米,商业营业用房待售面积增加195万平方米,也创出了新高。

从房地产销售面积和金额的同比增速趋势表现看,涨幅收窄、增速逐渐放缓的趋势尤为明显,在市场供应增加、价格上涨导致的购买力明显不足,加之银行对个人房贷收紧,从而促成了整个行业的实际下跌调整,而且进入2014年以来,商品房销售额的下跌速率已经超过了商品房销售面积下跌速度,暗示价格深度调整的步伐已经明显加快,并将会成为主角。

四、房价环比由涨转跌,同比涨幅继续回落

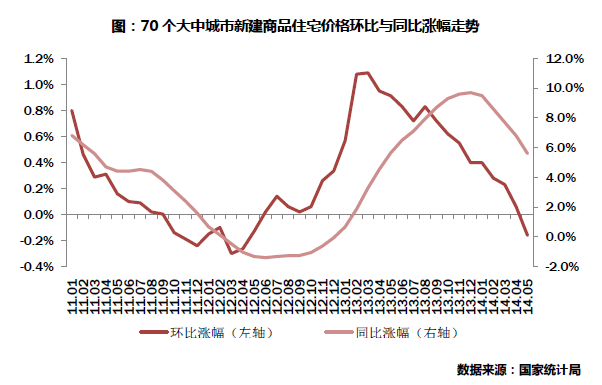

据国家统计局数据测算,2014年1-5月份,全国商品房成交均价同比下降0.7%,房价开始出现微幅下降。5月份,70个大中城市新建商品住宅价格环比跌幅0.16%,是自2012年6月份以来首次由涨转跌;同比涨幅5.6%,相比4月份大幅回落1.2个百分点。与上月相比,70个大中城市中,价格下降的城市有35个(相比上月数量增加27个),持平的城市有20个,上涨的城市有15个(相比上月数量减少29个)。环比价格变动中,最高涨幅为0.3%,最低为下降1.4%。城市分类中,一、二、三线环比涨幅两年来首次齐头并“跌”,跌幅分别为0.08%、0.14%、0.18%。二手房同样环比由涨转跌,上涨城市数量降至19个。

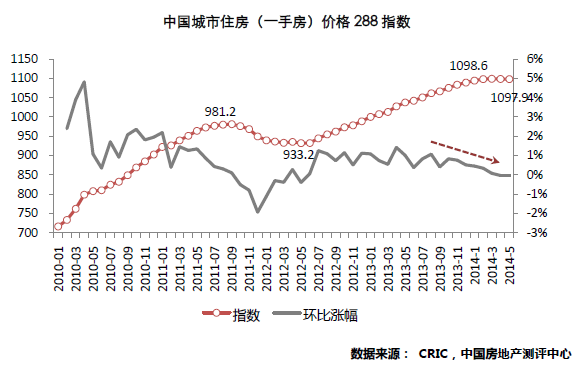

这一变化可以从中国城市住房价格288指数得以印证,2014年5月,中国城市住房价格288指数为1097.9点,较上月下降0.4点,环比下跌0.03%,同比上涨5.8%,同比涨幅下降继续1.1点。一手房价格指数自2012年7月以来,在经历了21个月的持续上升后4月份首次出现下跌,5月继续下跌的态势确立。

全国性成交均价的下跌主要是结构性因素影响,一线城市及部分二线城市成交量下滑幅度超过三四线城市,导致全国均价出现结构性下跌。

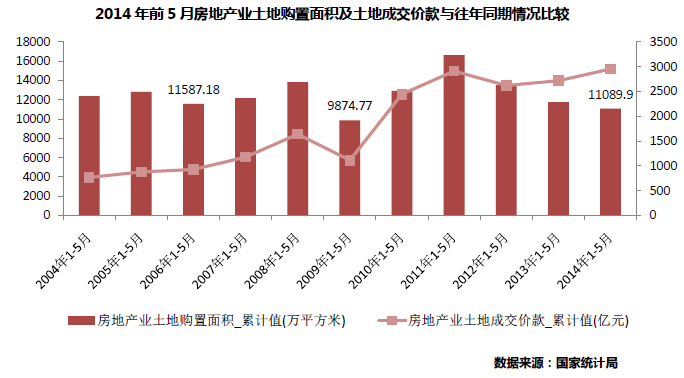

五、房企购置土地面积回落,土地市场迅速冷却

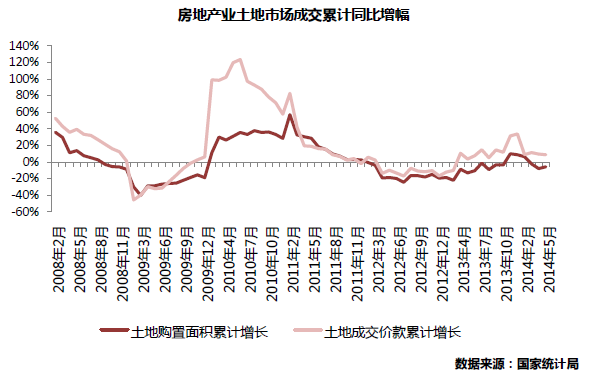

2014年前五月,全国房地产企业购置土地总建面积为1.1亿平方米,同比下降6%,在2004年至今的11年同期间的第二低,仅高于2009年同期的9875亿平方米,与此同时,土地成交价款则继续攀升,再创历史同期新高,达2954亿元,同比上升9%。

在购房者信心不足、全国商品住宅成交均价由涨转跌之时,全国房地产土地成交均价仍能保持持续上升,更多的应是受到结构性因素影响,一、二线城市土地成交占比上升所致。总体来看,全国土地市场整体呈现低迷状态,受楼市观望情绪的影响,目前企业的销售表现不佳,去化不理想,在拿地与去存货之间,去存货成为房企首要任务,拿地意愿不强烈。

下半年展望

一、经济增速下行程度影响房地产行业调整周期长短,取决于刺激措施强度

上半年以来,房地产行业的调整,成为拖累中国经济下行的最大因素,直接拉低了GDP、固定资产投资增速,影响政府财政收入,为防范风险,政府力推棚户区改造、铁路建设等基建投资项目,并辅以其他微调措施,习李政府多次强调:“运用适当的政策工具,适时适度预调微调,盘活资金存量,更直接更有效地支持实体经济特别是中西部和小微企业发展”。试图对冲房地产行业投资、成交量下滑对整体经济的影响,目前来看已取得一定成效,工业增加值,PMI等指标出现了反弹,整体下行的速率开始放缓。

就当前房地产行业的调整而言,政府既希望通过调整来暴露行业发展中存在的问题,也不希望对整体经济的拖累过于明显,毕竟“保增长就是保就业”,但又不可能回到以往通过巨量政府投资拉动经济增长的老路.国务院总理李克强6月18日访英期间表示,中国政府对经济运行实行区间调控、定向调控,保证GDP下限不越过7.5%,保证充分就业增长;并确保CPI(通货膨胀率)上限不越过3.5%,让人民生活不受大的影响;并承诺不会采取强烈的经济刺激措施。可以判断,大规模刺激措施或者全面降准这种大力度的措施出台的可能性不大,但类似“定向降准”的“微刺激”可能常态化。在这样的情况下,房地产市场实现“V”型反转不现实,但是整体资金环境走向宽松,对市场的发展影响是正向的。

在这种没有强大外力干预情况下,房地产市场通过自身完成调整的周期更多取决于价格的回调、需求的释放、库存的去化。

二、行业调整还将继续,年内都将是一个“反复筑底”过程

住建部也明确地认为当前市场确实进入调整期,但并没有出现转折性的发展态势。既然是正常调整,就不存在“救市”的可能,只有通过今年这样市场化的调整,行业才会回到正常健康的发展道路,只是行业还不太适应没有行政干预、通过市场内在自身调节的市场。

下半年,房地产行业的调整还会继续,目前还处在不断下行探底的初始阶段,如无外力作用,短期不可能出现根本性地好转,但调整方式不太可能出现急速崩溃式的下行,而是一种阴跌震荡式地回调。因为房屋除去投资属性,对于大多数人还只是必需品,刚性自用需求的绝对数量依然很大,当房价下调到一定程度就会刺激刚性需求释放。

首先,市场预期和信心发生变化。无论是房企还是购房者都更为谨慎,观望气氛浓郁,只有等市场自身修复平稳,才能吸引参与者再次入市。

其次,资金问题。银行其实并不缺钱,在经济下行阶段,银行更多会考虑风险,宁愿把钱上交给央行当做超额准备金也不会给高风险行业。一些小型房企还是只能通过表外业务去融资,其利息要远远高于银行贷款的水平。

再次,比对以往的两次调整,本次调整只是刚开头,许多行业指标还在下行寻底的过程中到走平、稳定尚有一段距离,未来还有许多反复。从“量”的调整来看,已经处于底部区域,但不是说量到了底部了就必须会上升了,可能会在底部区域“盘整”一段时间。只有出现了“底价”才有可能回升,4月份288指数才开始出现环比下跌,5月跌幅继续扩大,价格寻底的过程尚在进行中,要等未来一些新上市项目价格回调到位之后,市场才有可能出现所谓的“筑底成功”。从时间上来看,今年行业调整至少将持续到年底,年内都将是一个是一个“反复筑底”的过程。