克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

分析师/杨晨青、潘绍之

任何一个行业的发展都离不开其所处的大环境,对于一个城市的房地产市场来说,所在城市的人口规模和居民支付能力就是它赖以生长的土壤,它们共同决定了这个城市住房需求的结构和规模,它们的兴衰变迁也将决定这个城市房地产市场的未来。

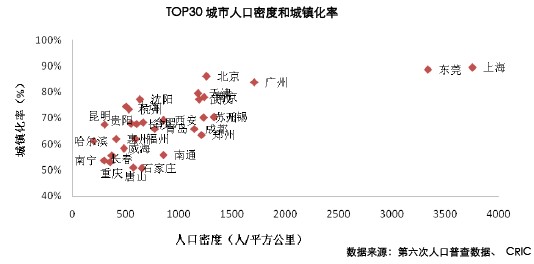

从城市当地人口规模来看,城市人口密度反映了城市当期人口数量,城市人口密度高,房地产供给相对缺乏,价格水平趋高。TOP30城市平均人口密度937人/平方公里,7倍于当年全国人口密度139人/平方公里。上海的人口密度达到了3754人/平方公里,如此高的人口密度决定了上海住房旺盛的需求,有限的土地资源,使得上海房地产市场供不应求。另一个指标城市城镇化率则反映了城市预期人口数量,即未来城市自身通过农村人口向城镇人口转化能够增加的城镇人口规模,TOP30城市平均城镇化率68.16%,远高于2012年全国城镇化率52.67%,该指标30大城市内部分化较大,如北京、上海、广州和东莞城镇化率已达到了80%以上,说明城市本身的人口转化已趋向饱和,未来能够新增的城市人口少;另一方面如重庆、唐山、石家庄、长春、南宁等城镇化率刚刚超过50%,未来随着其城镇化进入高速推进期,将有数量庞大的新增城镇人口释放,对于当地房地产市场而言无疑是重要利好。

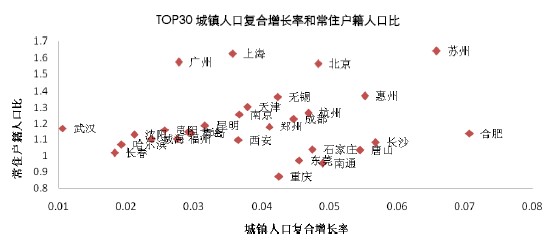

从城市吸附外来人口的角度看,城镇人口复合增长率和常住户籍人口比越高,城市吸附外来人口的能力越强,由此可能带来的住房需求越多。由图可知,大多数TOP30城市拥有较强的对外人口吸附能力,在我们看来,这和这些城市普遍行政级别和经济发展层级较高,社会福利水平领先有直接关联。

值得关注的是,中西部部分欠发达省份的省会城市如西安、郑州、南宁、昆明等在外来人口吸附方面也具有较强的能力,究其原因,我们认为这些城市虽然在经济发展绝对水平方面相比北京、上海、广州等无法相提并论,但在其所在省份中、相比其周边二三线城市而言同样具有明显的优势,这样的岛状效应使得这些城市同样能够吸附到相当规模的外来人口。

值得注意的是,东莞是常住户籍人口比最高的城市,2012年东莞户籍人口只有187.02万人,而常住人口有822.02万人,常住户籍人口比达到了4:1,远高于其他TOP30城市,而另外一项城镇人口复合增长率为0.065,相比其他城市同样偏高。一方面,庞大的外来人口支撑对东莞的房地产市场形成了支撑,但另一方面,由于东莞当前的产业结构仍然以三来一补为重心,因此尽管能够吸引庞大的外来人口,但这部分人口所从事的工作相对低端,收入水平也偏低,因此实际能够转化为当地房地产市场需求的比例相对有限。

从居民收入水平来看,TOP30城市总体居民支付能力普遍较高,只有威海、郑州和贵阳三个城市明显低于全国平均水平。一方面,城市居民支付能力决定了所在城市的房价水平,上海和北京是全国房价最高的两个城市,其次是东莞、苏州、广州、天津、无锡、杭州和南京,可作为房价次高组团城市,最后是青岛、长沙、大连、武汉等,这一情况和居民收入基本对应;另一方面,房地产的刚性需求建立在民众对购买住房的支付能力基础上,在房地产调控常态化的今天,当地居民支付能力很大程度上决定了城市住宅市场的未来表现。

【专题预告】

自12日(本周一)起,@CRIC研究 将对最新专题《全国TOP30城市房地产市场研究》专题做五期系列解读,欢迎关注!《报告》根据统计局2012年官方数据,挑选出全国商品住宅年销售面积最高的30个城市,并以此为样本,分析其#房地产市场的外部环境、市场现状、以及未来发展空间#,从这个全新的角度出发,探究当前市场发展的轨迹。