克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

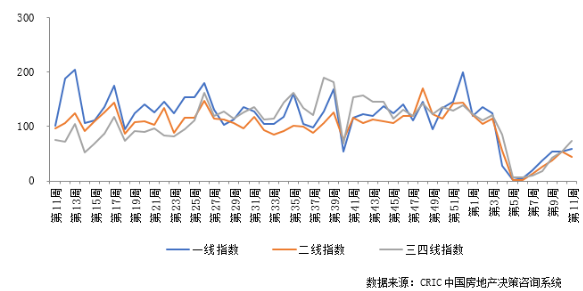

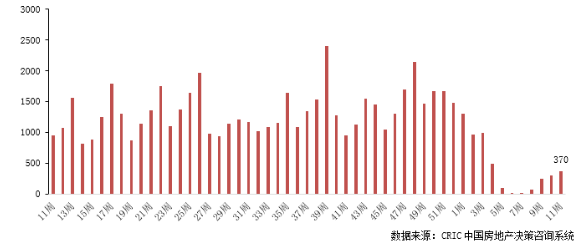

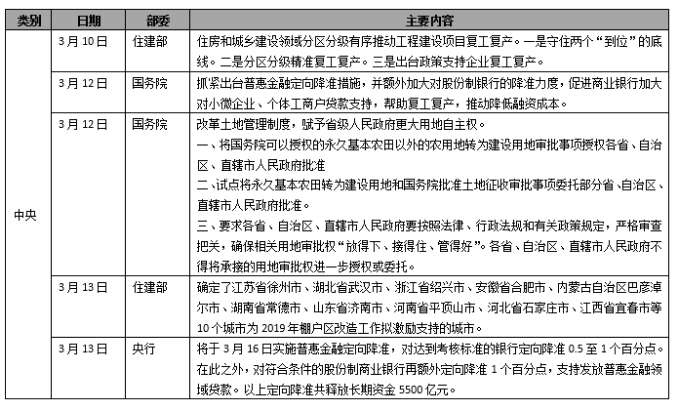

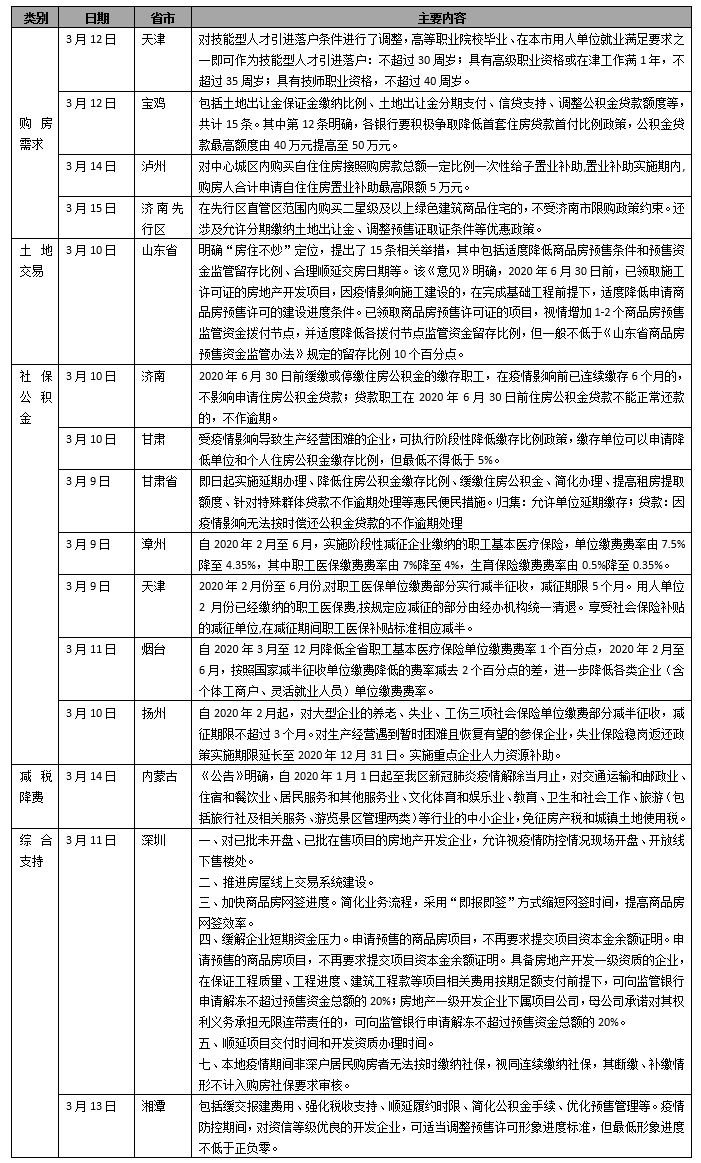

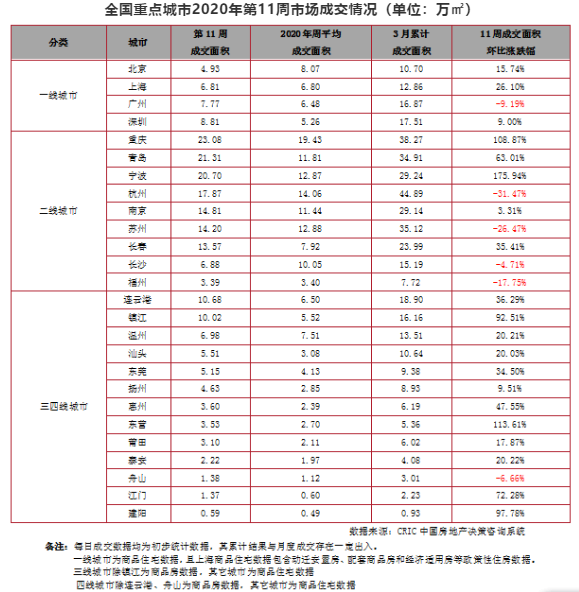

●全国市场 ● 克而瑞研究 视点 新房供求进一步好转,中央降准、地方密集刺激 2020年第11周,随着国内疫情进一步得到控制,全国房地产市场逐渐恢复正常化。CRIC监测的全国重点城市共取得预售证面积370万平方米环比再增22%。一线、三四线城市成交继续回暖,二线城市则稍有回调。一线城市中北京、上海、深圳环比均继续上扬,其中北京增幅最大,达15.74%。二线城市中除杭州、苏州、长沙、福州环比下跌外,其余城市均延续环涨态势。三四线城市均继续回暖,东营涨幅最大,达113.61%。 楼市政策方面,本周中央央行决定于2020年3月16日定向降准,释放长期资金5500亿元;国务院出令土地审批放权,8省市成为改革首批试点;住建部号召分区分级有序推动工程建设项目复工复产,并公示了2019年棚改拟激励城市名单,武汉等10城入围。地方层面,内蒙古减免疫情期间房产税和城镇土地使用税;山东允许符合条件的房地产项目可适度降低预售条件;甘肃降低、缓缴住房公积金,提高公积金租房提取额度;东莞称住房限价、限购政策适时优化;济南直管区内购特定标准绿色住宅,不受限购政策约束;湘潭出台9条举措稳楼市,疫情期间可合理顺延交房期限;泸州实行购房补贴,中心城区购买一二手房最高补贴5万元;深圳允许现场开盘、开放线下售楼处,符合条件的房企可解冻20%预售资金。 央行:决定于2020年3月16日定向降准,释放长期资金5500亿元; 国务院:土地审批放权,8省市成为改革首批试点; 住建部:分区分级有序推动工程建设项目复工复产; 住建部:公示2019年棚改拟激励城市名单,徐州连续两年入围; 内蒙古:减免疫情期间 房产税和城镇土地使用税; 山东:符合条件的房地产项目可适度降低预售条件; 甘肃:降低、缓缴住房公积金,提高公积金租房提取额度; 东莞:住房限价、限购政策适时优化; 济南:直管区内购特定标准绿色住宅,不受限购政策约束; 湘潭:出台9条举措稳楼市,疫情期间可合理顺延交房期限; 泸州:实行购房补贴,中心城区购买一二手房最高补贴5万元; 深圳:允许现场开盘、开放线下售楼处,符合条件的房企可解冻20%预售资金。 2020年第11周,一线、三四线城市成交继续回暖,二线城市则稍有回调。一线城市成交指数为58.42,环比上升4.17点;二线城市成交指数为44.78,环比下降9.14点;三四线城市成交指数为73.34,环比上涨19.96点。 一线城市:除广州成交面积环比跌9.19%外,北京、上海、深圳环比继续回升,北京增幅最大,达15.74%。 二线城市:9个重点二线城市中除杭州、苏州、长沙、福州环比下跌外,其余城市均延续环涨态势。涨幅最大的城市是宁波,达175.94%。环比下跌的城市中,杭州跌幅最大,达31。47%。 三四线城市:仅舟山环比跌6.66%,其余城市均继续回暖,东营涨幅最大,达113.61%。 2020年第11周,CRIC监测的全国重点城市共取得预售证面积370万平方米,环比再增22%,楼市逐步走向正常化。 政策汇总 3月8日-3月15日中央、地方政府出台相关政策汇总 全国重点城市2020年第11周市场成交情况(单位:万㎡)第11周成交量表(万平方米) 城市 第11周 环比 北京 4.93 16% 上海 6.81 26% 广州 7.77 -9% 深圳 8.81 9% 重庆 23.08 109% 南京 14.81 3% 武汉 0 - 杭州 17.87 -31% 苏州 14.20 16% 第11周土地成交量表(万平方米) 城市 面积 环比增幅 北京 0 - 上海 33.36 - 广州 17.49 226% 深圳 0 - 南京 0 - 成都 118.43 - 武汉 0 - 杭州 18.39 -64% 重庆 27.26 - 苏州 6.11 - 天津 9.09 -66%